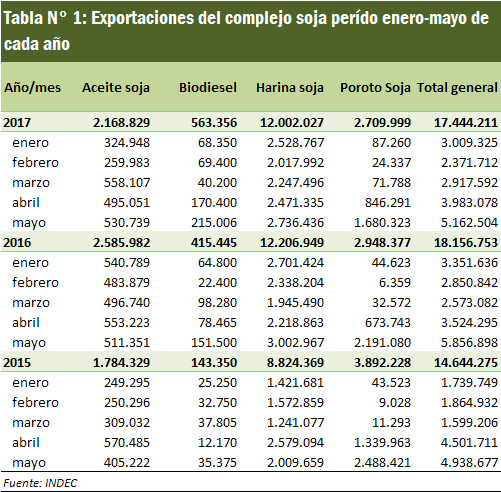

La suba de los precios de la soja y sus productos en CBOT, en virtud de la potencial pérdida de rindes en EE.UU. y las ventas externas norteamericanas, elevaron el precio doméstico de la oleaginosa y reapareció la oferta. Los números más positivos, tanto para la exportación como para la industria, incidieron en el nivel de compras.

Entre 10 y 19 dólares subieron las posiciones de futuros de soja CBOT entre el viernes pasado y este jueves 20. Después de una caída de 1 a 1,5 dólares en la sesión del lunes, los valores comenzaron a escalar hasta ajustar, este jueves, a U$S 377,4 /t en la posición Nov17, con un incremento de U$S 5,3 en el día. Si bien los valores distan de los obtenidos el 10, 11 y 12 de julio, en el mercado existe la certeza de que habrá recortes en los rindes, aunque nadie puede asegurar a esta altura de qué magnitud sería ese ajuste. Hay pronósticos contradictorios respecto de las condiciones climáticas para los cultivos, pero aquellos que vaticinan altas probabilidades de baja en las temperaturas y aumento en el nivel de humedad, son los mismos pronósticos que han mudado rápidamente en los últimos tiempos y de esto toman nota los analistas y operadores en el CME. De no menor influencia resultó el reporte semanal de ventas de exportación de soja, que reflejó algo más que la venta anunciada de 1,3 millón t de soja nueva estadounidense a China. La cifra de ventas semanales de exportación superó ampliamente las expectativas del mercado y eso se reflejó en las cotizaciones.

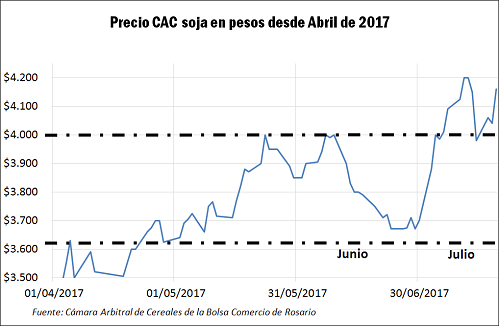

La oferta local del poroto reapareció desde que los precios en pesos pagados por la mercadería mejoraron y superaron los $ 4.000 por tonelada. Sobre este jueves, los precios escuchados en el recinto de esta Bolsa estaban en torno a los $4.200 y no se descartaban mejoras en torno a los $4.250/4.300 por tonelada, dependiendo del volumen. El mejor precio percibido por el tenedor de soja, al igual que la mejora en los resultados para la exportación, tanto industrial como del producto sin procesar, ayudó a mejorar el ritmo de negociación.

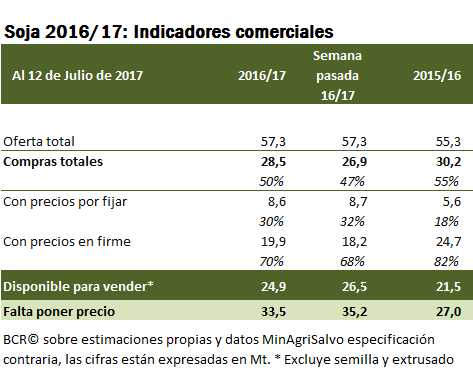

Observando la evolución de la compras de exportadores como de industriales, se percibe el fuerte crecimiento en el ritmo de compras, que se encontraba muy retrasado respecto de otras campañas. En la declaración de compras se percibió una elevada fijación de precios, siendo un dato ya esperado para el mes de junio, acercando los tonelajes de mercadería por fijar a valores muy parecidos a los del mismo período de anteriores campañas. El mes de mayo evidenció fijación de precios de soja en ambos sectores por un total de casi 2 millones de toneladas. Para todo el mes de junio el total de las fijaciones relevadas por agroindustria fueron de 1,8 millones de toneladas tanto de parte del sector industrial como el exportador. Para el mes corriente, las fijaciones se vieron en el sector de la industria, y alcanzaron a poco más de un millón de toneladas.

Después del mes de junio para el caso del sector exportador, quedan 1,3 millones de toneladas por fijar precio mientras que para la campaña pasada toda la mercadería adquirida por parte de este sector había sido fijada. Otro dato a tener en cuenta es que a esta altura del año el sector exportador ya había adquirido toda la mercadería que posteriormente embarcó (aproximadamente 9 millones según los datos del INDEC). Hoy este valor se encuentra en torno a las 7,9 millones de toneladas. Observando los resultados agregados de ambos sectores, los montos de compras de ambos sectores alcanzan el 50 % del total de la cosecha estimada de soja de esta campaña, no muy diferente al valor de la campaña pasada del 55%. El valor que todavía diverge en demasía es el volumen de cosecha que falta ponerle precio, en donde la campaña actual se encuentra alcanzando el 58 % mientras que para la 15/16 la cantidad total de soja aun por fijar precio era del 49 % de la cosecha estimada.

Con el precio de la soja superando los $4.000 /t y encaminándose a los $4.200, reapareció la oferta siendo acompañada por la demanda. La suba en los mercados externos influyó sobre la plaza de exportación, donde se vieron mejoras tanto en el precio de la oleaginosa como en sus subproductos, y ello contribuyó a mejorar los números de la exportación, particularmente la industrial, y a acelerar el ritmo de compra ventas. La mejoría en el margen de exportación ha venido generando un aumento en el ritmo de negocios externos, lo que se vislumbra en las DJVE de las últimas semanas.

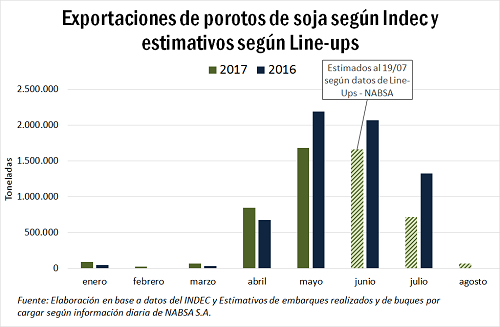

Al 20/07, las DJVE de poroto de soja de la campaña 2016/17 alcanzaban un total de un poco más de 5,8 millones de toneladas. Para el 20 de julio de 2016 (año pasado) las DJVE de la campaña 2015/16 fueron de 7,78 millones de toneladas. Estos valores registran ratios muy parecidos con lo comprado por el sector exportador y la mercadería adquirida. Es decir para el año pasado el 79% (7,79 Mt DJVE/ 9,9 Mt comprada) de la mercadería comprada estaba comprometida para la exportación mientras que el 74 % (5,83 Mt DJVE/ 7,9 Mt comprada) de la mercadería comparada para esta campaña 2016/17 por el sector exportador está comprometida para su embarque.

Por su parte, las exportaciones de los subproductos y sus respectivas ventas registran un buen desempeño. Haciendo una suma bruta de los cuatro derivados más importante de la soja solamente el año 2016 lo supera en términos de volumen. La actividad de las fábricas registra un buen margen de procesamiento, lo cual es esperable en época de cosecha. Se advierte una mayor actividad a partir del volumen de embarques y de la cantidad de soja procesada particularmente en el binomio abril/mayo.

Respecto de lo que pueda acontecer con los precios de la oleaginosa en el futuro hay que mirar de cara a noviembre cuando el mayor productor del mundo levante su cosecha siendo los rendimientos que obtenga determinantes para el balance mundial del poroto y sus subproductos