Durante el pasado bimestre no se han observado alteraciones de significancia en la dinámica de los créditos y los depósitos en el conjunto de las entidades financieras. Tanto los créditos en dólares como los hipotecarios crecen con rapidez mientras que los depósitos a plazo fijo están estancados en términos reales.

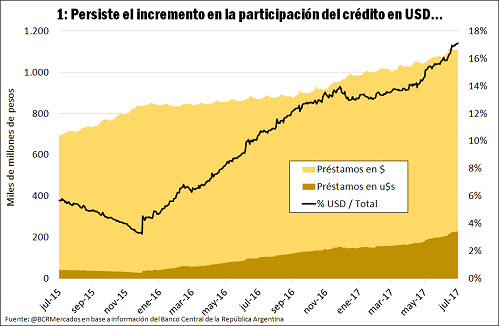

La reactivación del mercado doméstico de crédito ha seguido adelante en los últimos meses, con el total de préstamos otorgados en forma consolidada por entidades financieras registrando tasas de crecimiento nominal interanual de entre 35% y 38%. Esto ocurre, sin embargo, en un contexto en el cual los precios avanzan a un ritmo considerablemente menor de acuerdo a las estimaciones oficiales. Como viene siendo el caso, gran parte de dicho avance se relaciona con un incremento del crédito en moneda extranjera, el cual ha visto crecer su participación sobre el total en más de 3 puntos porcentuales en lo que va del año.

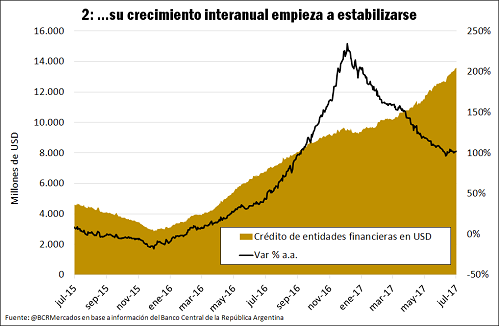

A pesar de representar en la actualidad sólo un 17% del total de préstamos otorgados, el crédito en moneda extranjera ha aportado un 35% del avance visto en el total de préstamos en el último año. No obstante, si bien incluso medido en dólares éste muestra un avance de alrededor del 100% interanual con respecto a mediados de julio del año pasado, se puede observar una marcada desaceleración en su progreso con respecto a lo que se registrara durante el año anterior.

Desglosando la composición de dicho crédito podemos atestiguar un comportamiento desigual, ya que el crédito por documentos a sola firma (+ 4,5 puntos porcentuales a.a.) y los préstamos personales (+2,3 p.p a.a.) han dado muestras de marcados crecimientos en su participación, pasando a representar en conjunto más del 50% del total de crédito. Mientras tanto, otras vías tradicionales, como adelantos en cuenta corriente (-2,7 puntos porcentuales) y tarjetas de crédito (-2,3 puntos porcentuales), han retrocedido en el último año.

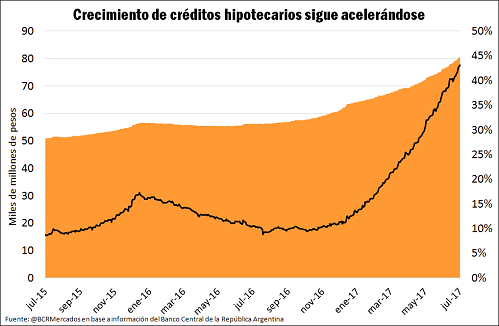

El crédito hipotecario, por su parte, continúa acelerando su crecimiento, alcanzando un ritmo de suba interanual cercano al 45%. Pero al avanzar a un ritmo más lento que otros rubros como créditos documentarios y personales, su participación apenas avanzó 0,2 puntos porcentuales en el último año, alcanzando el 6%.

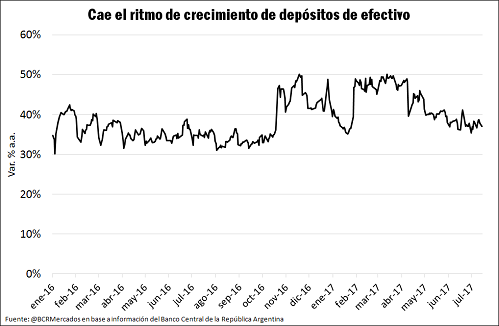

Tras mantener una tasa de crecimiento cercana al 50% durante el primer semestre del año, el total de depósitos de efectivo en entidades financieras ha retrocedido por debajo del 40% para converger con la coyuntura del mercado de créditos, que, en su conjunto, muestra un avance similar en la actualidad.

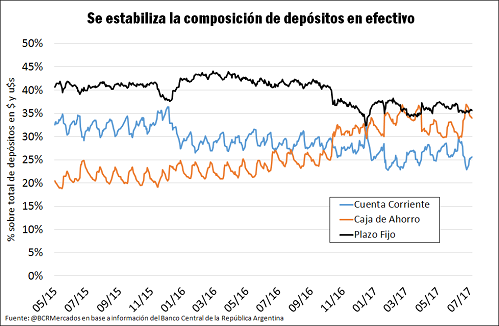

Esta tendencia se explica por un crecimiento de los depósitos a plazo fijo y de las cuentas corrientes, que ha ralentizado a aquél de las cajas de ahorro, lo cual es consistente con la caída relativa en la participación de estos segmentos que se había registrado durante 2016.

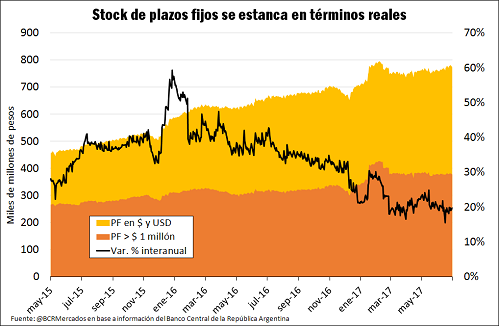

Desde mediados de marzo, el stock total de depósitos a plazo fijo muestra un ritmo de alza interanual que ronda entre el 17% y el 25%, lo cual resulta en un progreso prácticamente nulo en términos reales. De continuar el proceso de creciente bancarización, que se expresa en el fuerte crecimiento de las cajas de ahorro, estas últimas lograran superar en volumen total a los depósitos a plazo a la brevedad. Esto es una clara señal de búsqueda de rendimientos por fuera del sistema bancario.