La escasez relativa de trigo impulsa los precios en el mercado local

SOFÍA CORINA - FRANCO RAMSEYER - EMILCE TERRÉ

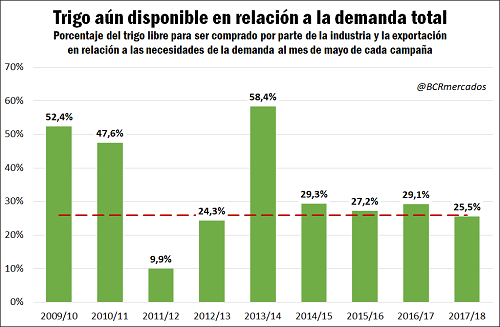

El volumen de trigo disponible para ser comprado cubre el 25% de las necesidades de la demanda para toda la campaña. Es el porcentaje más bajo desde la 2012/13, contribuyendo a explicar la suba del disponible. Respecto al trigo nuevo y con la perspectiva de un empalme de cosechas dificultoso, los excesos de humedad generan nerviosismo en el mercado aunque los pronósticos climáticos permiten sostener las esperanzas de una suba del área sembrada.

Según la referencia de la Cámara Arbitral de Rosario, el precio del trigo en el mercado doméstico alcanzó el día jueves los $ 6.120/ton, un 7% por encima de la semana anterior. Los vaivenes del dólar, sin embargo, hacen que en términos de moneda dura el precio se haya mantenido relativamente estable en torno a los US$ 252,5/t.

El principal impulso al alza de las cotizaciones en el segmento disponible está dado por la escasez relativa de la mercadería en relación a una demanda muy robusta para lo que resta de la campaña. Según datos oficiales, a comienzos de mayo la industria lleva adquiridas 2,8 millones de toneladas, en tanto que el sector exportador ya ha comprado 10,2 millones de toneladas de una producción total que se estima en 17,5 Mt (es decir, el 74%). En otras palabras, apenas restan cuatro millones y medio de toneladas de cereal para procesar y/o despachar en los siete meses que restan formalmente de la campaña 2017/18.

Si se compara ese tonelaje con las necesidades de la demanda, tal como muestra el gráfico adjunto, se observa que el trigo que resta vender cubre apenas un cuarto del consumo previsto para toda la campaña, el menor porcentaje para esta altura del año desde el ciclo 2012/13.

Bajo este contexto, el empalme de cosechas hasta que ingrese trigo nuevo se avizora complicado y, sobre ello, se suma el temor que las condiciones demasiado húmedas que prevalecen en las últimas semanas demore las labores de siembra de trigo 2018/19, aumentando el riesgo productivo. Si se compara con el año pasado, para esta misma época la delegación de Marco Juárez presentaba un avance del 11%, mientras que en Rio Cuarto se habían cubierto un 34% del área intencionada. Actualmente, restan varios lotes de soja por cosechar y sumado a eso, la humedad del suelo de los lotes ya trillados no permite que ingresen las maquinarias para dar inicio a la campaña fina.

Un tema no menor es el atraso en el control de malezas. La combinación de altas temperaturas con alta humedad atmosférica que prevaleció en las últimas semanas estimula no solo el crecimiento de malezas sino también de cultivos guachos (semillas del cultivo anterior que vuelven a crecer). En materia climática, es necesario contar con una ventana de estabilidad atmosférica y que se produzca una helada que afecte a las especies estivales para eficientizar los tratamientos de barbecho.

Afortunadamente, hacia el fin de semana, se anuncia la entrada de un aire frío que afianza las marcas térmicas otoñales y disminuye el contenido de humedad en la atmósfera. Este escenario refuerza la posibilidad de que se concreten las primeras heladas, principalmente en el sur de la región pampeana.

De cualquier modo, debe destacarse que las intenciones de siembra aún apuntan a una notable recuperación de hectáreas respecto al año anterior, pudiendo alcanzarse las 6 millones de hectáreas si mejoran las condiciones en lo sucesivo, tal como apuntan los pronósticos. La atractiva ecuación insumo/producto para el productor invita a invertir en el cultivo, apostando a fertilizar a la siembra y, si la humedad se extiende hacia los periodos de encañazón, no se descartan las refertilizaciones que apunten a la calidad del grano.

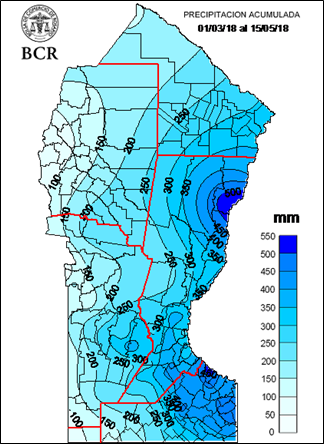

Por otro lado, que se haya puesto fin al agudo déficit hídrico del último verano no deja de ser alentador para plantear la próxima campaña fina. El saldo hídrico desde que comenzó el otoño acumula entre 200 a 400 mm con un gradiente ascendente de oeste a este en la región central y noroeste del país, presentándose como una oportunidad de transformar esa agua en masa seca y obtener un retorno económico.

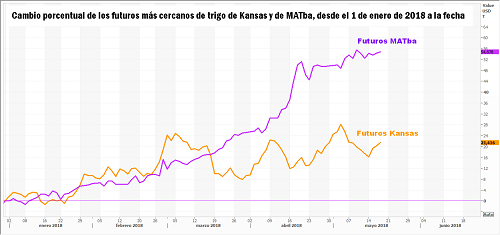

Para cerrar, resulta interesante destacar que si bien en Estados Unidos el trigo duro también ha mostrado una trayectoria alcista en los precios en lo que va del año vinculado a la sequía que afecta a zonas productivas claves de Norteamérica, el impulso del cereal en el mercado local ha duplicado al del mercado externo. Nuevamente, es la menor oferta en relación a una demanda muy robusta lo que marca la diferencia en el plano local.

En el mercado de Kansas, en tanto, le sumaron soporte a los precios las compras de los fondos y el clima también seco que afecta a Australia y Rusia. De este modo, el jueves los futuros más cercanos ajustaron a U$S 190/t, un 2% por encima de la semana anterior. En el mismo período, la variación porcentual de los futuros más cercanos de trigo en MATba fue del 0,4% para ajustar en U$S 254/t.