Buen ritmo de venta de soja y maíz pese a la caída en la producción

SOFÍA CORINA - FEDERICO DI YENNO

En la semana el precio en dólares de la soja sufrió una abrupta caída siguiendo menores precios de exportación, cierre de posiciones en futuros y márgenes muy débiles en el sector agroexportador. A pesar de esto la comercialización de la cosecha gruesa lleva un buen ritmo según los últimos datos oficiales. Por el lado productivo se asoman los problemas de rinde y calidad sobre los lotes de soja lo que podría traer consecuencias negativas en los requerimientos de calidad de la exportación.

El cierre de la campaña productiva 2017/18

Las cosechadoras reanudaron su actividad luego de casi un mes de no poder ingresar por la falta de piso, mostrando malos resultados de calidad y rinde. En un principio, el grano en el periodo de llenado no recibió el agua suficiente para su formación, provocando abortos, granos de menor tamaño y/o con presencia de clorofila (granos verdes). Posteriormente, otro golpe negativo lo dio la atmósfera saturada de humedad junto con temperaturas muy por encima de los rangos normales para la época de trilla, formando un 'germinador' para la soja que resta por cosechar.

Los granos brotados a veces son rechazados en el mercado o presentan un castigo comercial que afecta entre el 18%, y en el peor de los casos, hasta el 50% de su valor. Esta mercadería puede ser destinada para consumo animal, pero al ser un grano muy susceptible al ataque de hongos y otros microorganismos, es fundamental realizar un análisis de micotoxinas. Sin embargo, no deja de ser un grano con menor calidad nutricional y una alteración en las características organolépticas.

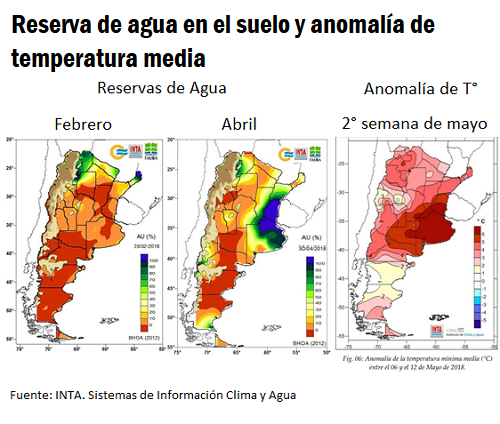

Los siguientes mapas muestran las escasas reservas de agua en el suelo durante el mes febrero cuando el cultivo necesitaba agua y como se revirtieron en abril en el periodo de cosecha donde se necesitan condiciones secas.

Las temperaturas por encima de los rangos normales también contribuyeron a desencadenar los mecanismos de germinación de la semilla en planta. El mapa adjunto ilustra que la temperatura mínima media de esta última semana supera al promedio normal en 6°C.

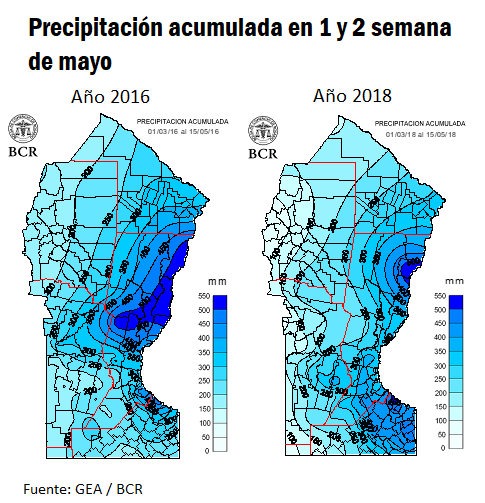

Haciendo una analogía con lo que ocurrió en el año 2016, cuando las precipitaciones desde que comenzó el otoño al 15 de mayo superaron en algunas zonas los 500 mm (mapa izq), este año el evento fue más leve en cuanto a precipitaciones acumuladas. Sin embargo, en la isohieta de los 300 mm acumulados (mapa der) son regiones donde la soja a cosechar exhibe importantes pérdidas por calidad.

Ante este panorama y considerando las 6 millones de hectáreas que restan por cosechar a nivel nacional, se estima que la producción podría caer en una cifra importante, tomando en cuenta exclusivamente la pérdida por desgrane.

Fuerte caída en los precios del mercado local

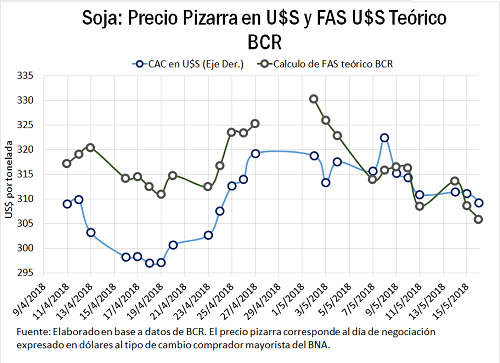

En relación a los precios en la semana, la cotización de la soja en pesos sufrió fuertes vaivenes por el movimiento de tipo de cambio, mientras que medido en dólares los precios mantuvieron una senda fuertemente declinante en la semana. Convertido al tipo de cambio comprador mayorista del Banco Nación, el precio publicado por la Cámara Arbitral de Cereales de la BCR sufrió una caída de 13,3 USD / t en una semana pasando de 314,3 USD / t del jueves 10 a 301 USD / t el jueves 17.

La caída más fuerte se dio el día jueves 17 evidenciándose sobre la negociación en el mercado electrónico de futuros de MATba. En este mercado, los precios de los contratos de futuros de Soja con entrega Rosario en Julio y Noviembre, entre otros, disminuyeron fuertemente alcanzando el rango máximo de variación diaria que impone el mercado MATba en 11 USD / t. A pesar del leve repunte intradiario sobre los mínimos alcanzados en la sesión los contratos de soja ajustaron en baja entre 5,5 y 7,2 USD / t.

Las explicaciones para esta abrupta caída intradiaria según las fuentes del mercado son diversas. En un aspecto importante concuerda la mayoría es que la sobrereacción en la caída se debió a cierres de posiciones compradas en el mercado electrónico por diversos, en donde al haber poco volumen de operaciones, una cantidad importante de órdenes de venta en el contrato de mayo hizo caer su cotización y con ello las demás posiciones según el arbitraje en futuros. La caída que sufrieron los contratos de soja en la semana van acorde a menores precios en los mercados de exportación y precios muy diferentes en los propuestos por la demanda de las aceiteras y los vendedores en el mercado físico, dirimiendo los márgenes del sector exportador e incidiendo sobre el volumen comercializado en la última semana.

En el mercado de Chicago, el precio de la soja sufrió una fuerte volatilidad diaria en la última semana presentando también una caída en la semana pero menor al mercado local. Tomando igual período el precio del contrato de Junio de Soja de Chicago cayó 9,64 USD / t. Este vaivén en el precio de la plaza de referencia se da producto del conflicto comercial entre China y Estados Unidos. Mientras pasan los días sin noticias determinantes, el mercado tiene cada vez más incertidumbre acerca de que si este conflicto tendrá una solución positiva a las posibles trabas impositivas que China pueda llegar a imponer por sobre sobre la importación de soja de los Estados Unidos.

El maíz por su parte registró una leve recuperación, medido en dólares, desde el jueves 10 de la semana pasada. Convertido al tipo de cambio comprador mayorista del banco nación, el precio publicado por la cámara arbitral de cereales de la BCR sufrió una variación de 4,5 USD / t en una semana pasando de 180,6 USD / t el jueves 10 a 184,1 USD / t el jueves 17.

Comercialización de granos gruesos

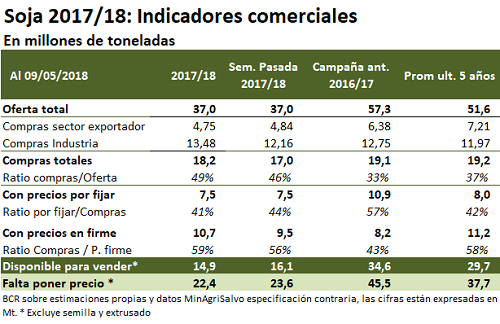

Según los valores reportados por el Ministerio de Agroindustria al 09 de mayo, las compras por parte del sector exportador y la industria alcanzan las 18,2 millones de toneladas (Mt). Se observó un fuerte aumento semanal en la comercialización de la soja en más de un millón de toneladas respecto a la última publicación del 2 de mayo. A su vez, se destaca una mayor participación de la industria en las compras totales de soja lo cual se explica por el diferencial entre su capacidad de pago en torno a los US$ 305/t (según indica el FAS teórico estimado por la Dirección de Informaciones y Estudios Económicos de nuestra Bolsa de Comercio de Rosario) y la capacidad de pago de la exportación en torno a los US$ 283/t).

Con estos números preliminares, a dicha fecha ya se habría comercializado casi el 50 % de la producción de soja de la campaña 17/18. Este ratio se encuentra muy por encima del valor de la campaña anterior del 33 % y del promedio de los últimos 5 años del 37 %.

Por el lado del maíz las compras también conllevan un fuerte ritmo. Al 9 de mayo el sector exportador llevaba adquiridas 11,3 Mt, siendo un 9 % menor que lo comprado en 12,44 Mt a igual fecha del año pasado. Aun así hay que tener en cuenta que para esta campaña 17/18 la producción está estimada en 32 Mt, un 15 % menor a los producido en la campaña record anterior.

Ventas en los mercados FOB

Virando nuestra mirada hacia la comercialización del sector exportador se puede ver un muy buen desempeño relativo de las ventas de exportación de maíz. Por otro lado, tanto el poroto de soja como los subproductos presentan un retraso respecto a campañas anteriores.

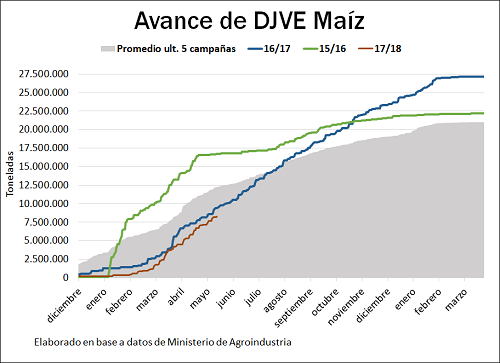

Las Declaraciones Juradas de Maíz 17/18, presentan un buen ritmo de negocios al 14 de mayo, registrando un total de 8,39 Mt. A pesar de que a igual fecha del año pasado las ventas de maíz 16/17 del sector exportador alcanzaban 9,45 Mt. se puede observar que el incremento relativo es muy similar entre ambas campañas. Inclusive, si tomamos en cuenta el saldo exportable de la actual campaña, el registro de ventas de la campaña 17/18 sobre exportaciones estimadas es mayor comparado con la campaña pasada.

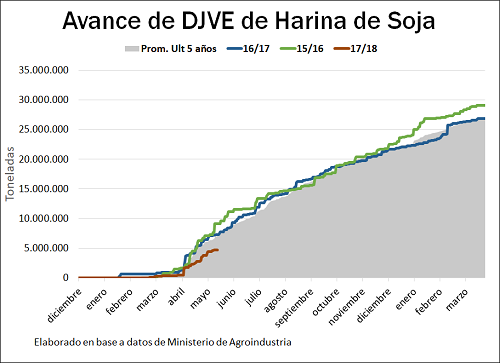

Como se nombró anteriormente, la ventas de poroto y subproductos de soja no despegan en el inicio de la nueva campaña 17/18. Las DJVE de harina de soja alcanzan al 14 de mayo 4,68 Mt mientras que en el año pasado las mismas alcanzaron 7,52 Mt. Igual retraso en el ritmo de ventas se observa en el aceite de soja con 640 mil toneladas mientras que en el año pasado las DJVE alcanzaban 1,2 Mt. Las ventas de exportación de poroto de soja llevan el peor ritmo alcanzando 859 mil toneladas, mientras que en el año pasado este valor se ubicaba en 3,6 Mt.

Para explicar estos números hay que tener en cuenta que este año los márgenes están resultando mucho más ajustados para la industria aceitera, a lo que se suma una menor producción local del poroto. Así que a pesar de las mayores importaciones esperadas, el nivel de crushing estará dado por el output final de la soja local y el margen de procesamiento a lo largo del año, ya que se espera que la demanda externa de nuestro principal producto de exportación, la harina de soja, permanezca firme.