La Argentina industrializa el 90% del girasol que se procesa en el Mercosur

La cadena del girasol argentino comienza su campaña 2021/22 en busca del terreno perdido. Con una suba de más del 26% en la superficie sembrada, las expectativas de producción son óptimas, considerando que además se espera una mejora en el rinde productivo.

La recuperación productiva del girasol espera tener un impacto positivo en la industria procesadora en este año que recién empieza. Luego de la fatídico año comercial 2019/20 (que coincide con el año calendario 2020), la campaña del año 2021 mostró una fuerte recuperación, y se espera que la recién iniciada campaña 2021/22 continúe en este sendero.

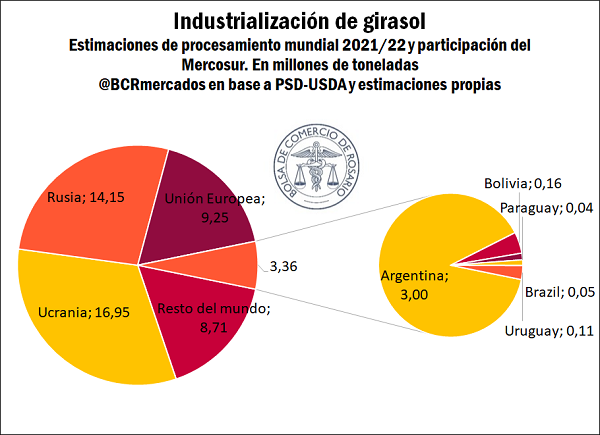

Las industrias procesadoras de oleaginosas del Mercado Común del Sur (Mercosur) tienen un fuerte peso a nivel global. Por una parte, se espera que en la campaña 2021/22 el Mercosur procese cerca de un tercio de la soja industrializada a nivel mundial. Esta proporción es menor si consideramos el crush de girasol en el Mercosur, que se espera represente el 6,4% del procesamiento global en esta campaña.

Como se observa, Argentina representará casi el 90% del girasol que se procesará en el Mercosur. Esta proporción se ha sostenido en los últimos años, aunque la participación argentina supo ser más grande y con mayores niveles de industrialización, como los que se observaron la década de los 2000.

Argentina sigue siendo un destacado jugador en el procesamiento de girasol a nivel global. Nuestro país es el cuarto mayor industrializador de girasol del mundo, sólo por detrás de Ucrania, Rusia y la Unión Europea. Las perspectivas para la industria a nivel mundial son optimistas. El aceite de girasol espera llegar este año a su máximo nivel de producción mundial y comercio exterior, apuntalado por los buenos niveles de precios internacionales.

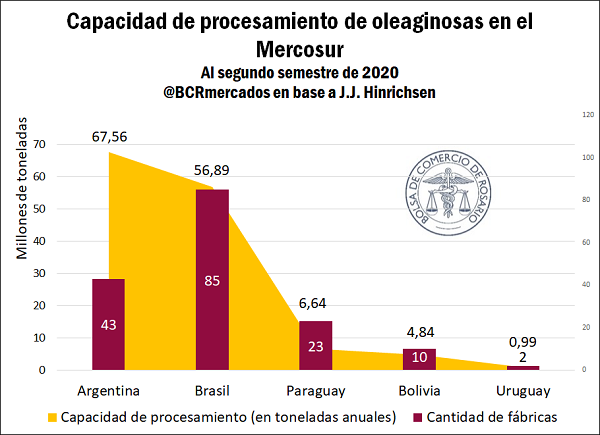

Las estructuras industriales para el procesamiento de oleaginosas en el Mercosur son heterogéneas en sus tamaños y desenvolvimientos a lo largo del tiempo. Si bien Brasil es el país sudamericano con mayor cantidad de plantas de procesamiento, es Argentina quien dispone de la mayor capacidad de procesamiento del Mercosur.

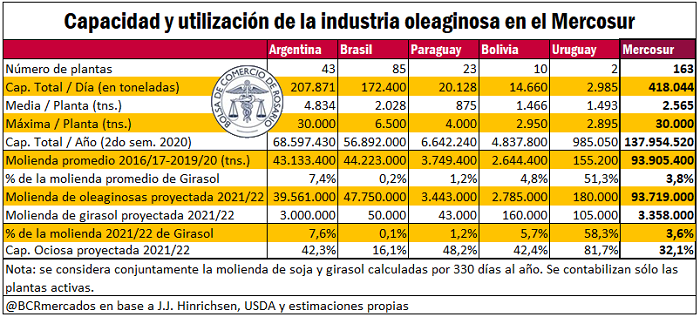

Una de las ventajas estratégicas de la industria procesadora oleaginosa argentina es su concentración geográfica, con la mayoría de sus plantas ubicadas a lo largo de la región del Up River. Mientras más del 90% de la capacidad procesadora argentina se concentra en esta región, las industrias brasileras se distribuyen entre los estados de Mato Grosso, Paraná, Rio Grande do Sul y Goiás, con escasa capacidad instalada utilizada para el procesamiento de girasol.

Por su parte, la industria procesadora de Bolivia se concentra mayoritariamente en el estado de Santa Cruz de la Sierra, donde se localiza más del 99% del cultivo de soja y el 93% del girasol producido en nuestro vecino país. El crush en Paraguay se distribuye en el sur del país, con la producción de soja y girasol concentrada en el sudeste paraguayo, mientras que su procesamiento se realiza mayoritariamente en sudoeste para su exportación, principalmente en la ciudad de Villeta, a orillas del Paraná. Por su parte, Uruguay concentra gran parte de su capacidad instalada en una importante planta en Montevideo, su capital nacional.

Nuestro país destina más del 7,4% de su capacidad procesadora al crush de girasol. De esta manera, se ubica sólo detrás de Uruguay en términos de participación relativa del girasol en la industrialización de oleaginosas. Nuestro vecino oriental destina más del 58% de su industria procesadora a girasol, pero dispone de una industria pequeña con relación al resto de los países que integran el Mercosur.

En función del volumen de procesamiento estimado en la campaña 2021/22 tanto para la soja así como para el girasol, el Mercosur espera una capacidad ociosa cercana al 32,1% para su industria procesadora de oleaginosas. Brasil espera robustos niveles de procesamiento, con una capacidad ociosa que apenas se estima por encima del 16%.

Luego de su pico histórico de 43% de capacidad ociosa en 2020, el 2022 espera cerrar con un 41,4% de capacidad instalada activa sin utilizarse en Argentina. Si bien este guarismo representa una caída respecto de los niveles de ociosidad que venían mostrándose en los últimos años, la capacidad ociosa persiste en niveles elevados, por encima del 40% como en los últimos años. El panorama en el resto de los países del Mercosur espera en todos los casos niveles de capacidad ociosa por encima del 42%.

Oferta y Demanda proyectada

Índice de contenidos

- Análisis FODA para la cadena de valor del girasol en Argentina

- Balance regional de Girasol en 2021/22

- ¿Cómo se posiciona el girasol en la economía argentina y el mundo?

- Panorama mundial: el girasol 2021/22 se anota varios récords productivos

- Logística del transporte de girasol en Argentina

- En 2021, el complejo girasol alcanzó el mayor valor exportado de los últimos nueve años