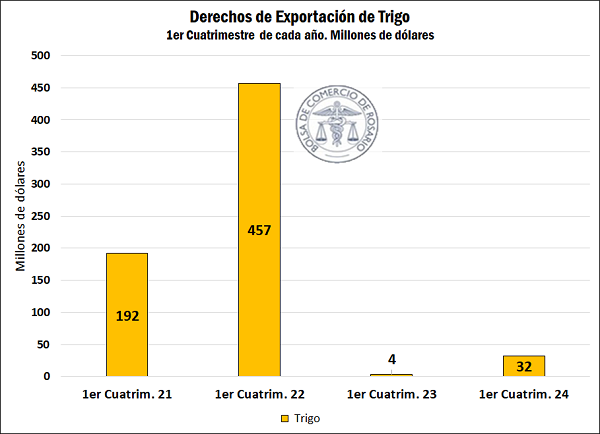

La recaudación por derechos de exportación de trigo es mínima, mientras la operatoria de maíz rompe récords

Con la dinámica diaria del mercado local y la lógica de las exportaciones, el inusual nivel de declaraciones juradas de ventas al exterior (DJVE) no levanta sorpresas. Como se explicitó en el informativo N° 2141, 5,8 Mt de trigo comprometidas a exportarse durante la campaña 2022/23 se rollearon tras autorización previa, explicando el porqué del bajo anote de DJVE para la campaña presente.

Sin embargo, como consecuencia de la situación actual y debido a la resolución 128/2019 de parte del entonces Ministerio de Agricultura Ganadería y Pesca, el aporte en concepto de derechos de exportación por el trigo ha resultado prácticamente nulo en año y medio.

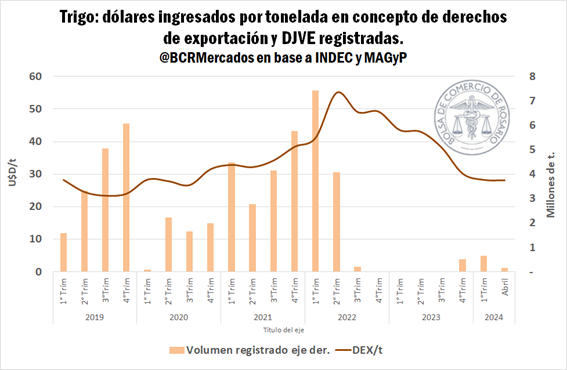

En el gráfico siguiente se muestran las DJVE de trigo realizadas en cada trimestre de los últimos años y los dólares por tonelada que, en promedio, ese trigo declarado tributó en concepto de derechos de exportación. Se puede apreciar allí que se da una combinación de un volumen registrado bajo y precios internacionales completamente deprimidos en comparación con los observados durante los tres años previos, lo cual redujo el monto que cada tonelada de trigo declarada tributa en esta materia.

Esta combinación ha resultado en una magra recaudación en concepto de aranceles a la exportación en el primer cuatrimestre del año. Se estima que la cadena triguera aportó aproximadamente USD 32 MM durante los primeros cuatro meses de 2024. Si bien es una mejora sustancial que igual período del año pasado, se encuentra muy por debajo del aporte realizado en los años anteriores.

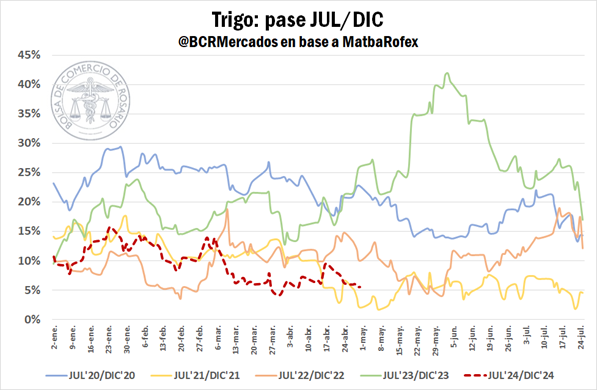

*Se mantiene el rally en el mercado local con una posición diciembre cada vez más atractiva.

Los precios locales para entregas disponibles ya alcanzaron los $ 200.000/t acumulando subas en pesos del 18% respecto al mínimo de marzo, lo que no sería noticia en un contexto inflacionario como el presente salvo por el hecho de la lateralización continua en los precios por los dólares financieros. En este sentido, la pizarra al tipo de cambio exportador asciende a USD 218/t acumulando subas del 6% en dólares durante los últimos quince días.

Mientras tanto las posiciones diferidas se hacen eco del rally en precios mejorando las expectativas sobre las cotizaciones a cosecha 2024/25. Los futuros a diciembre de este año ajustan en USD 217/t, casi USD 40/t por encima del mínimo de febrero y en tan solo una semana acumulan ganancias del 4%. A su vez, la posición intermedia de Jul’24 ajusta por encima de los USD 230/t marcando un nuevo techo.

La dinámica de los precios ha llevado a que el actual “pase de campaña” Jul’24 – Dic’24 sea el segundo más bajo a esta altura del año en las últimas cinco cosechas, debido al encarecimiento relativo de la posición a diciembre.

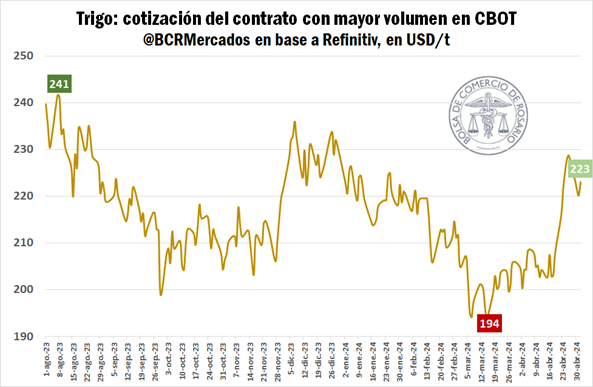

La dinámica favorable para el trigo no se limita únicamente a un fenómeno local, sino que es explicada en gran parte por la evolución de las cotizaciones internacionales. Luego de caer a niveles mínimos desde agosto del año 2020, los contratos de futuro por trigo en Chicago acumulan subas del 15% en solo siete semanas. El mercado internacional por el cereal actualmente gira en torno a dos aspectos fundamentales que han convalido este rally en precios, a saber, el transcurso del período clave para el desarrollo de los cultivos sobre las regiones productoras del hemisferio norte y las tensiones bélicas actuales y potenciales alrededor de Rusia.

Con relación al primer punto, los dos principales países exportadores de trigo, Rusia y Estados Unidos están atravesando el período crítico para el desarrollo del cultivo de invierno condicionando las cotizaciones internacionales.

En Rusia, el trigo de invierno representa más del 70% de la producción total del cereal y gran parte se cosecha sobre el Norte del Cáucaso y la región sur de Rusia, entre el Mar Caspio y el Mar Negro. Aquella zona, durante el último par de semanas ha padecido temperaturas por encima de la media que coincidieron con escasas precipitaciones aportando cierta incertidumbre sobre el mercado, tensionando las cotizaciones frente a posibles afectaciones por el lado de la oferta.

Por su parte, sobre suelo norteamericano, el 49% del área sembrada está en condiciones buenas a excelentes y el 30% del cereal de invierno ya se encuentra en fase de espigado según el Departamento de Agricultura de Estados Unidos (USDA). Más allá de que las condiciones disminuyeron 1 p.p. entre semanas la mejoría relativa con respecto a la campaña pasada es elevada con casi 20 p.p. por encima. Sin embargo, durante el último par de semanas, las precipitaciones sobre Kansas (principal estado productor) se han encontrado por debajo de lo normal según el “National Drought Mitigation Center” sumando presión en las cotizaciones frente a un incremento intersemanal de 6 p.p. del área con trigo de invierno bajo condiciones de sequía.

En segunda instancia, el ámbito geopolítico ha vuelto a influir en las sensaciones del mercado. Por un lado, se presenta el papel que Rusia pueda desempeñar en el conflicto armado en Oriente Medio; si bien las naciones beligerantes, Irán e Israel, no suelen afectar el suministro internacional de trigo, el posible rol de los euroasiáticos en el conflicto estaría agregando un factor de riesgo a las cotizaciones internacionales del cereal. Por otro lado, la intensificación de los ataques entre Rusia y Ucrania, que el mercado ya observa con mayor temor, podría materializar las preocupaciones sobre el suministro internacional con las nuevas proyecciones de producción ucraniana; en este sentido, los europeos contarían para la campaña 2024/25 con una menor superficie sembrada con trigo como consecuencia de la guerra. Las primeras estimaciones de exportación para la campaña ascienden a 14 Mt (-4 Mt respecto al año anterior).

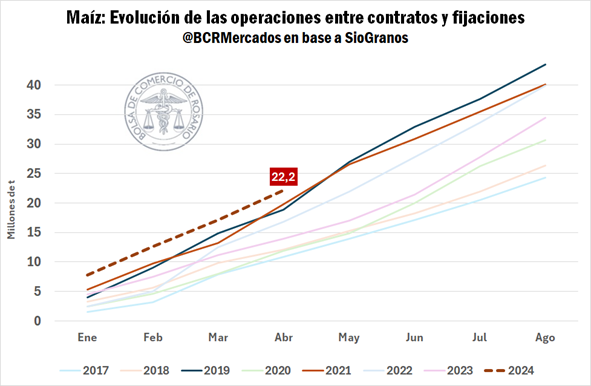

*Desaceleran las operaciones por maíz, pero aun así el acumulado anual se mantienen sobre niveles máximos para esta altura del año.

Las labores por maíz corren muy por debajo del promedio para esta altura del año e inclusive por detrás del avance de la campaña pasada, con solo el 23% del área cosechada debido a las continuas precipitaciones y las condiciones de los maíces que retrasaron los trabajos sobre el campo.

Sin embargo, el frenético ritmo de operaciones sobre el mercado local ha llevado a marcar durante el mes de abril un récord, compensando el atraso en las anotaciones por maíz durante los últimos meses del 2023. En este sentido, durante abril se operaron entre contratos (con precio en firme o a fijar) y fijaciones 5,1 Mt de maíz.

Más allá del abultado volumen acumulado, el avance mensual proporcional de marzo a abril fue del 30%, 7p.p. por debajo del promedio para esta altura reflejando el retraso significativo de las labores en el maíz temprano. A demás, el 68% de las toneladas operadas se anotaron con precio fijo o fijaron precio, también muy por debajo del promedio, retrasando el nivel normal de liquidaciones de divisas para hacer frente a los pagos de mercaderías.

A su vez, la incidencia de la chicharrita, principalmente en los maíces tardíos, aporta incertidumbre sobre el volumen de oferta final para esta campaña 2023/24, retrasando las fijaciones de precios y aportando una prima de riesgo a las cotizaciones futuras. En este sentido el contrato JUL’24 en MatbaRofex ajusta sobre los USD 170/t, 12% más que el mínimo de febrero, cuando el contrato llegó a cotizar en USD 153/t; así los precios para el maíz tardío se han acercado a los niveles de principio de año.

Oferta y Demanda proyectada

Índice de contenidos

- El primer mes de la campaña de soja cierra con retrasos históricos

- En marzo, la actividad agroindustrial registró un nuevo crecimiento mensual

- Argentina: deuda pública de la Administración Central y vencimientos en el corto plazo

- Continúa la caída de tasas y se sigue comprimiendo la emisión “cuasifiscal”

- La producción de petróleo y gas llegó a máximos de 20 años y 15 años en el primer trimestre

- Precio de la carne: ¿Por qué los valores no reaccionan al bajo nivel de oferta y hasta cuándo se sostendrá el retraso?