Continúa la caída de tasas y se sigue comprimiendo la emisión “cuasifiscal”

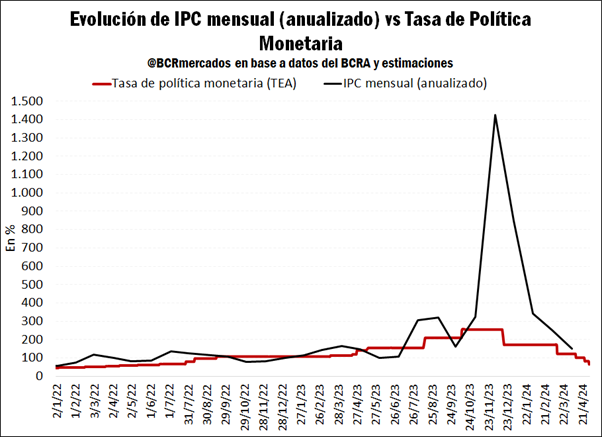

En la última semana, el Banco Central bajó en dos ocasiones la Tasa de Política Monetaria (TPM) arribando el 2 de mayo a 50% nominal anual, dado “el rápido ajuste de expectativas de inflación, en el afianzamiento del ancla fiscal, y en el impacto monetario contractivo derivado de la estacionalidad en los pagos externos del Tesoro del trimestre en curso”. Se destaca que la nueva gestión de gobierno, comenzó el mandato con una tasa de 133% nominal anual, la cual ya disminuyó 83 puntos porcentuales. En este sentido, la tasa efectiva anual de los pasivos remunerados en pesos – colocaldos en Pases Pasivos - que capta el BCRA de los bancos comerciales alcanza actualmente 64,8% respectivamente.

Si se evalua la tendendencia de la tasa de interés, desde la asunción del Dr. Sergio Massa en el ministerio de Economía en agosto de 2022 se intentó alcanzar un esquema de tasas reales positivas. No obstante, la suba de tasas no logró frenar la aceleración inflacionaria generando un escenerio de creciente nominalidad de la economía. A partir de la nueva gestión económica comenzada en diciembre de 2023, en conjunto con otras medidas fiscales, cambiarias y monetarias, se procedió a ir reduciendo paulatinamente la tasa de interés. A pesar de que no se vislumbra un escenario de tasas reales positivas, los dólares financieros disminuyeron y la brecha cambiaria (respecto al dólar oficial) se mentiene controlada.

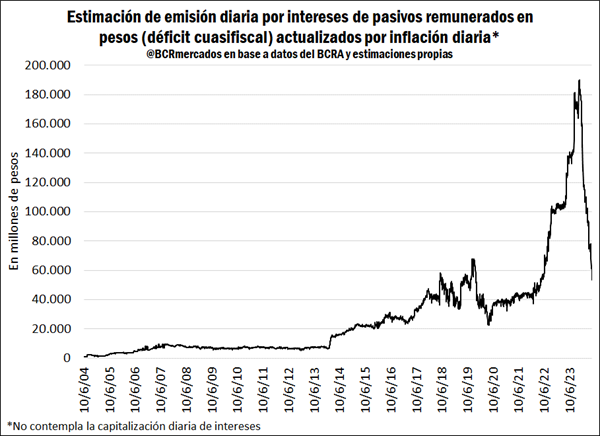

De este modo, se vislumbra un escenario de progresiva caída en la nominalidad de la economía y una “desmonetización” producto de que las tasas de interés no logran cubrir – por el momento – el avance mensual de la inflación mensual. Respecto al balance del Banco Central, con la caída de la tasa de interés se está reduciendo fuertemente la emisión diaria de intereses y el consecuente déficit cuasifiscal. En el siguiente cuadro, se realiza la estimación actualizada por inflación (a valores de hoy) para que sea comparable y, hasta finales de noviembre se estaba registrando una dinámica muy compleja en materia de generación de déficit cuasifiscal. En los últimos meses, la reducción de tasas en conjunto con una inflación relativamente alta está contrayendo la generación “real” de intereses por los pasivos remunerados colocados en el BCRA.

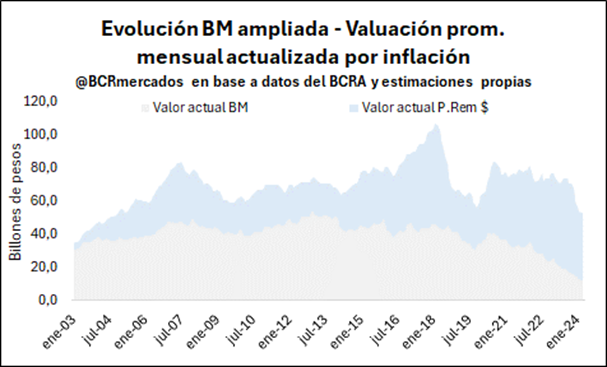

Al analizar la evolución de la base monetaria ampliada (BM + Pasivos Remunerados en pesos) actualizada por inflación, en línea con lo comentado anteriormente, el stock total viene disminuyendo con cierta rapidez y se encuentra en mínimos desde el año 2004. Si bien cae el dinero en circulación que no remunera interés (BM) debido a la alta inflación, las colocaciones de dinero que los bancos comerciales remuneran en el Banco Central (Pases Pasivos) están perdiendo poder de compra de forma persistente.

Un paso importante en el camino de normalización de la economía sería que, ante la disminución de la inflación, se comience a demandar más base monetaria y los bancos logren incrementar el crédito privado para disminuir las tenencias en el Banco Central. Esto permitiría que se siga disminuyendo el déficit cuasifiscal (intereses generados por las colocaciones de los bancos comerciales en el BCRA) al tiempo que se fortalezca la actividad económica.

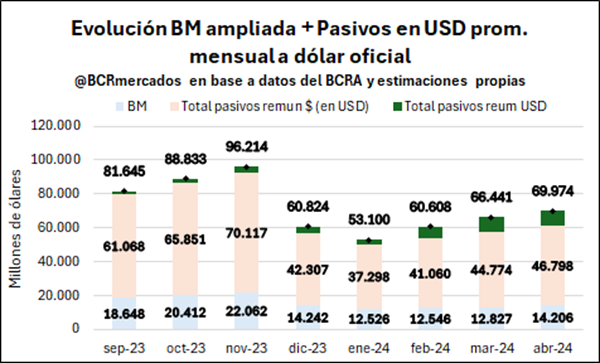

Por último, si se contempla la evolución de la base monetaria ampliada valuada a dólares oficiales, si bien hubo una contracción muy importante en diciembre tras el salto del tipo de cambio oficial, desde febrero está creciendo mes a mes. Esto se explica debido a que la cotización del tipo de cambio oficial crece a una tasa más lenta que el crecimiento de los pasivos del Banco Central. Es decir, la devaluación programada mensual se ubica en 2% y los pasivos del BCRA se remuneran al 4,1% mensual.

Al mismo tiempo, se añade que la Autoridad Monetaria está incrementando los pasivos remunerados en dólares fundamentalmente por la colocación de los títulos BOPREAL. A nivel de política económica, fueron de utilidad para ordenar la deuda del Banco Central con los importadores y contraer la oferta de pesos de la economía, donde buena parte de esta termina remunerada con un interés en el BCRA.

A modo de conclusión, se está bajando la nominalidad de la economía y se intenta mejorar el balance del Banco Central al reducir el stock de base monetaria ampliada. Por el lado del activo, se está fortaleciendo el nivel de reservas internacionales netas que estaban en niveles negativos históricos, pero aún queda camino por recorrer para terminar de mejorar ese lado del balance. Si se sigue mejorando el activo (reservas netas) y se recompone la demanda de dinero (base monetaria) por la desinflación, es probable que el Banco Central esté cada vez más cerca de un proceso de normalización de su balance. Esto será crucial para recomponer la credibilidad de Argentina y poder ir acomodando el frente externo y el flujo de pagos de obligaciones en dólares, lo cual podría retornarnos a los mercados internacionales de crédito.

Oferta y Demanda proyectada

Índice de contenidos

- El primer mes de la campaña de soja cierra con retrasos históricos

- La recaudación por derechos de exportación de trigo es mínima, mientras la operatoria de maíz rompe récords

- En marzo, la actividad agroindustrial registró un nuevo crecimiento mensual

- Argentina: deuda pública de la Administración Central y vencimientos en el corto plazo

- La producción de petróleo y gas llegó a máximos de 20 años y 15 años en el primer trimestre

- Precio de la carne: ¿Por qué los valores no reaccionan al bajo nivel de oferta y hasta cuándo se sostendrá el retraso?