Evolución de los créditos y depósitos del sistema bancario argentino

En los últimos meses, en un contexto de inflación en baja, tipo de cambio flotante con intervención oficial dentro de bandas, y recomposición de reservas internacionales, se observó una mejora en los depósitos y préstamos bancarios del sector privado, tanto en pesos como en dólares. A la par, las tasas reales retornaron a terreno positivo y comenzó una progresiva reactivación del crédito.

Dinámica de los depósitos: señales de recomposición

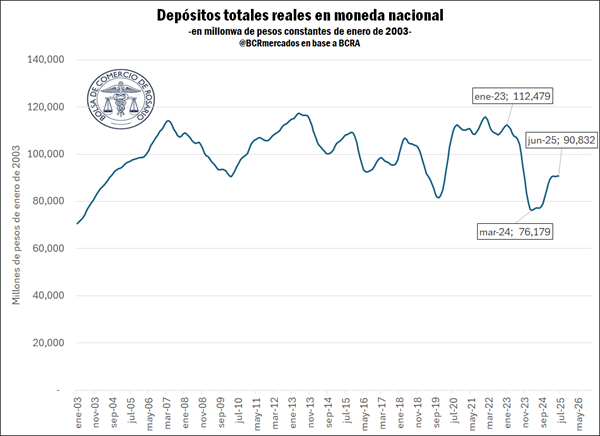

Los depósitos en pesos constantes muestran una recuperación desde marzo de 2024, tras una caída prolongada iniciada en febrero de 2023, resultante de las considerables tasas de inflación mensual de dicho año, que fueron licuando el valor real de los depósitos. El resultado de esta escalada inflacionaria fue un deterioro del valor real de los depósitos, que cayó un 32% entre enero de 2023 y marzo de 2024, considerando una serie que ha sido deflactada por IPC y desestacionalizada; cabe mencionar que un factor adicional que contribuyó a esta caída de depósitos bancarizados fue la creciente participación de los fondos depositados en billeteras virtuales y fondos comunes de inversión, los cuales, en el período mencionado, pasaron de representar un 1,57% a un 4,28% del total de los depósitos del sector privado. Desde entonces, hubo una recuperación del 19% entre marzo de 2024 y junio de 2025. Esto se debió a la caída en las tasas mensuales de inflación, por una parte, y a la reactivación de la economía, que logró ubicarse en una fase expansiva a partir de abril de 2024. Pese a esto, todavía queda un recorrido por recuperar en el valor real de los depósitos en moneda local, dado que los mismos aún se ubican un 10% por debajo del promedio del período 2003-2024.

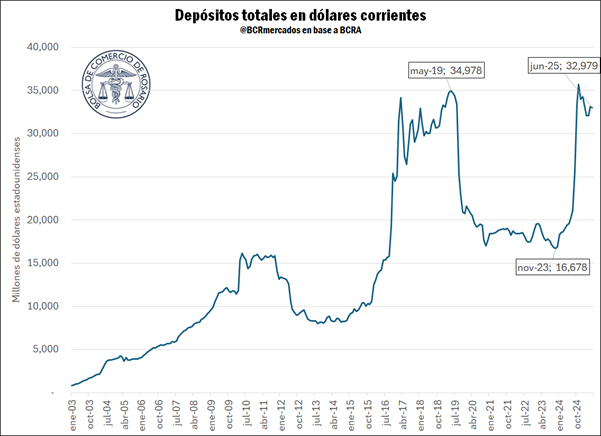

Por su parte, los depósitos en dólares constantes también comenzaron a expandirse hacia fines de 2023, alcanzando un mínimo relativo en noviembre de 2023 y comenzando a recuperarse desde diciembre.

Esta recuperación se consolidó con el inicio del Régimen de Regularización de Activos lanzado en octubre de 2024 por el Gobierno nacional. La iniciativa permitió la repatriación y bancarización de fondos no declarados, y fue extendida hasta abril de 2025. A partir de junio, se complementó con el denominado “Plan de Reparación Histórica de los Ahorros de los Argentinos”, un conjunto de medidas que apunta a libre disposición de los ahorros de ciudadanos y empresas, a través de la simplificación del cumplimiento tributario, la reducción de la carga burocrática y la reducción de requisitos de información de actividades bancarias.

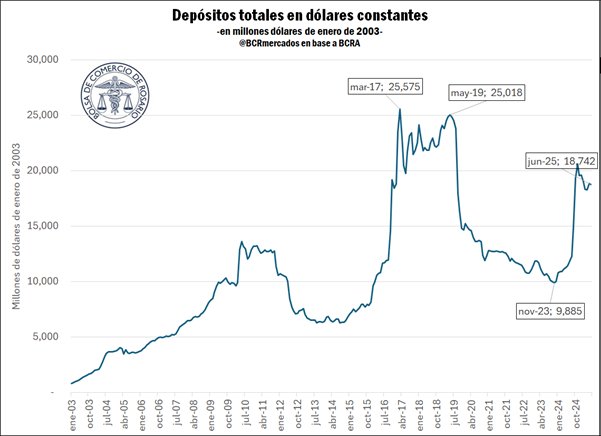

Este conjunto de medidas favoreció un incremento en los depósitos en moneda extranjera. Entre noviembre de 2023 y junio de 2025, los depósitos en dólares corrientes aumentaron 98%, alcanzando los U$S 32.979 millones. Este número se ubica tan solo un 6% por debajo del máximo relativo alcanzado en mayo de 2019, aunque si se lo analiza en términos reales, es decir, incorporando la tasa de inflación del dólar, aún se encuentra un 25% por debajo, como se observa en el siguiente gráfico.

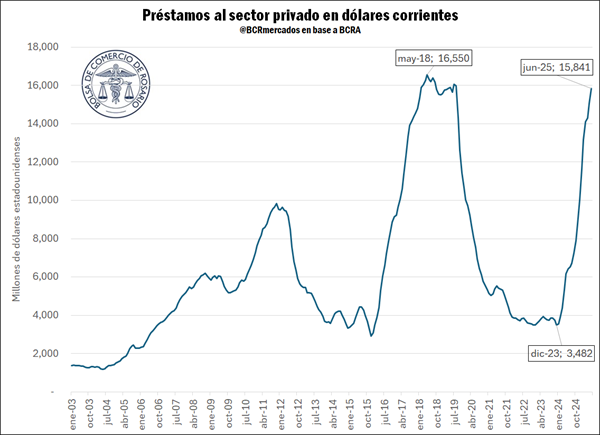

Los créditos también se recuperan

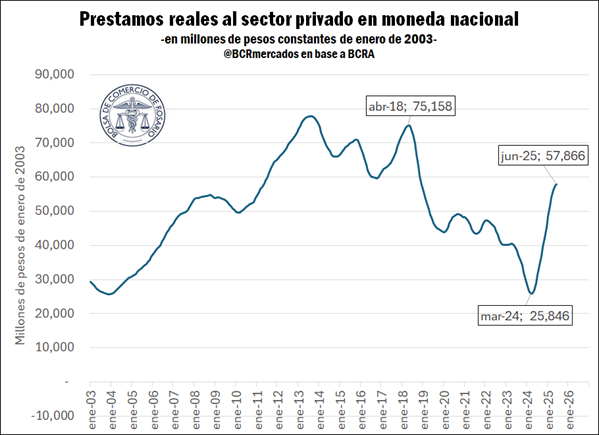

Los stocks de préstamos al sector privado en pesos constantes venían evidenciando una marcada tendencia a la baja desde mediados de 2018. Este declive se explica por la combinación de factores macroeconómicos adversos: las crecientes tasas de inflación, las elevadas tasas reales de financiamiento —que se mantuvieron en niveles altos hasta mediados de 2019— y la persistente incertidumbre económica. Como resultado, entre abril de 2018 y marzo de 2024, los préstamos en pesos al sector privado (medidos en términos reales, es decir, incorporando la inflación) sufrieron una caída del 66%.

Sin embargo, desde marzo de 2024, se observa una recuperación sostenida del crédito real. Este repunte se atribuye principalmente a la desaceleración de las tasas de inflación, la incipiente recuperación de la actividad económica y a la disminución del saldo real de los pasivos remunerados del BCRA. Estos pasivos, al ofrecer rendimientos atractivos, habían absorbido previamente fondos de los bancos que de otro modo podrían haberse canalizado al sector privado. Gracias a estos factores, entre marzo de 2024 y junio de 2025, los préstamos reales al sector privado en moneda nacional aumentaron un 124%, alcanzando su máximo valor en más de seis años. Se aclara que la serie ha sido deflactada por IPC y desestacionalizada.

En paralelo, se registra una expansión de los préstamos al sector privado en dólares estadounidenses. Este fenómeno puede explicarse por el blanqueo de capitales, el crecimiento de la actividad económica y la mayor previsibilidad y estabilidad cambiaria a partir de 2024, lo que incentivó a los agentes privados a contraer deuda en dólares con menos temor a un brusco movimiento en el tipo de cambio.

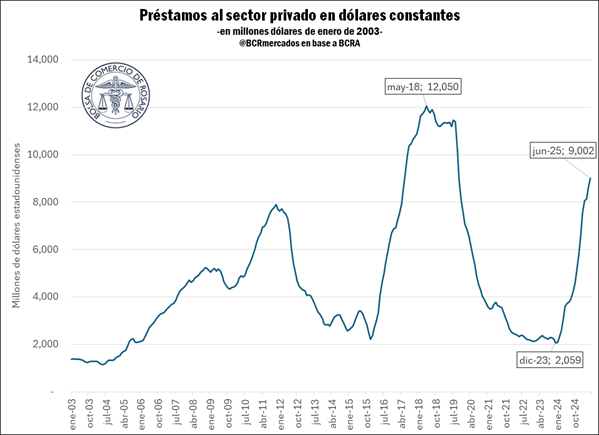

Todo ello permitió que entre diciembre de 2023 y junio de 2025 el stock de préstamos en dólares al sector privado se multiplicara por 4,5, pasando de US$ 3.482 M a US$ 15.841 M. Los registros actuales están cerca del máximo relativo alcanzado en mayo de 2018 (US$ 16.550 millones), sin embargo, si se analiza en términos constantes, es decir, considerando la inflación del dólar, se ubica un 25% por debajo.

En resumen, se observa que la mayor estabilidad monetaria, que incluyó en el último período, el control de la inflación, estabilidad cambiaria y una reducción de los pasivos remunerados del BCRA; en conjunto con medidas que estimularon la introducción de activos en el sistema, contribuyeron a un incremento en los depósitos y créditos del sistema bancario, tanto en pesos como en dólares.

Oferta y Demanda proyectada

Índice de contenidos

- El maíz tira del carro: el cereal argentino mantiene su presencia en el mercado internacional

- Crecen los embarques agroindustriales en el primer semestre de 2025

- Evolución del consumo en Argentina

- El vínculo comercial entre Santa Fe y Estados Unidos

- Guerra de aranceles: ¿Cómo podría quedar posicionada Argentina en un nuevo escenario?