En 2021 Vaca Muerta logró el mayor número de fracturas en una década y consolida su crecimiento productivo

Tras un 2020 con rendimientos discretos por la fuerte caída en la demanda energética, el año 2021 marcó un punto de inflexión para Vaca Muerta. El año pasado la actividad volvió a crecer en la formación, logrando una recuperación de la producción.

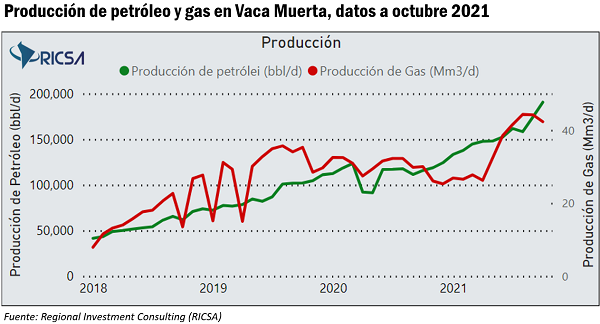

En 2021 se afianzaron las exportaciones de petróleo desde Vaca Muerta al tiempo que se delinearon nuevas relaciones comerciales en el sector energético con países de la región como Chile. Si bien quedó la pendiente la resolución de temas centrales a la explotación de la formación, como la nueva ley petrolera y la licitación del gasoducto troncal hacia Buenos Aires y Santa Fe, sobre el final del año se obtuvieron importantes logros en materia productiva. En octubre la producción diaria en Vaca Muerta fue de 190.000 barriles de petróleo y 42 Mm3 de gas, según datos de Regional Investment Consulting (RICSA).

Por otro lado, los datos de NCS Multistage señalan que en el año se realizaron 10.252 etapas de fractura en Vaca Muerta, el registro anual más alto de la última década. Estas fracturas en el shale se utilizan para poner en producción y mejorar el rendimiento de los pozos horizontales. En octubre y noviembre, se registraron más de mil fracturas mensuales, mientras que el mes de noviembre en particular supuso un récord en cuanto a número de fracturas, logrando 1.122 etapas.

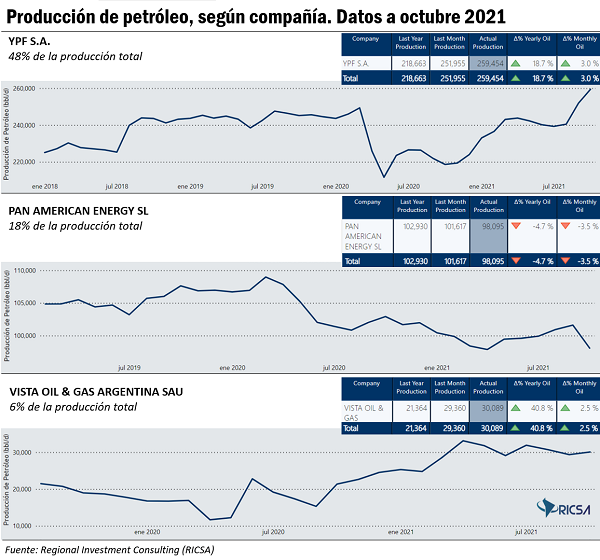

A nivel nacional, la producción de petróleo también creció en octubre, logrando 542.000 barriles diarios, una marca que no se alcanzaba desde octubre del 2015 según la Secretaría de Energía de la Nación. El gráfico a continuación exhibe la evolución en la producción de petróleo de las tres compañías líderes en Argentina (YPF, Pan American y Vista) durante los últimos cuatro años.

El incremento en la producción de petróleo en octubre estuvo impulsado fuertemente por la extracción de shale oil en la formación Vaca Muerta. Siguiendo los datos de RICSA, durante dicho mes Vaca Muerta originó un 9,3% más de petróleo que en septiembre y un 64,6% más que en octubre del 2020. Así, la formación actualmente aporta el 35% del petróleo extraído en Argentina.

Las áreas más productivas de Vaca Muerta (>10.000 bbl/d) se distribuyen entre YPF, Shell y Vista Oil & Gas. YPF opera 4 de las 6 áreas que extrajeron más de 10.000 bbl/d en octubre (Loma Campana LII, La Amarga Chica, Bandurria Sur y Loma Campana). Cabe mencionar que el complejo Loma Campana es el desarrollo no convencional más destacado fuera de América del Norte. Por su parte, Shell está presente en Cruz de Lorena y Vista Oil & Gas opera Bajada del Palo Oeste.

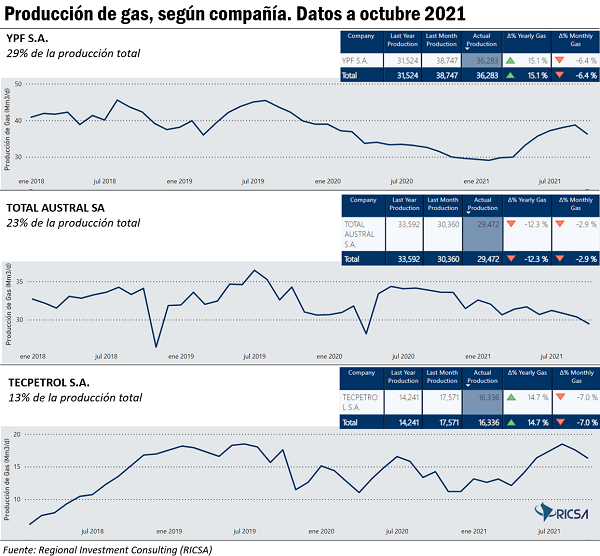

La producción nacional de gas retrocedió un 4% en octubre, totalizando 127 Mm3/d, según datos oficiales. En la comparación interanual, por otra parte, se observa un crecimiento del 5%. Las tres principales compañías productoras de gas en Argentina son YPF, Total Austral y Tecpetrol. El siguiente gráfico ilustra el desempeño de cada una en los últimos cuatro años.

De forma similar a lo que ocurre con el petróleo, el shale gas constituye una gran proporción de la producción argentina, con Vaca Muerta originando el 33% del gas en octubre (42 Mm3/d). La extracción en esta formación se ubicó en octubre un 41% por encima del registro de octubre del 2020.

En el caso de la extracción de gas en Vaca Muerta, el área de explotación no convencional Fortín de Piedra operado por Tecpetrol lidera la producción. Las otras cuatro áreas que completan el top 5 (>4.000 m3/d), están operadas todas por diferentes empresas: Rincón del Mangrullo (YPF), La Calera (Pluspetrol), Aguada Pichana Este (Total Austral) y Aguada Pichana Oeste (Panamerican Energy).

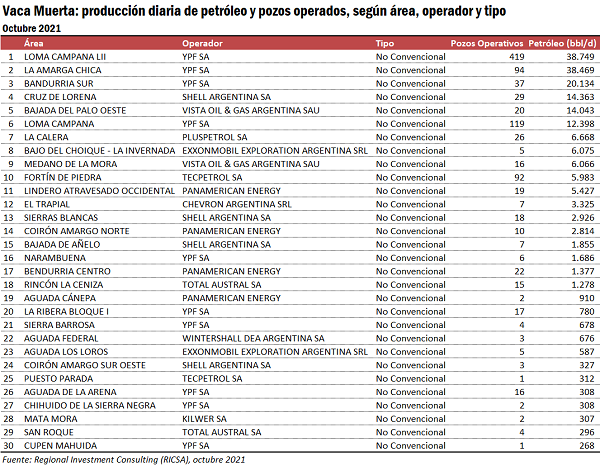

En octubre, la formación Vaca Muerta ubicada en la Cuenca Neuquina contó 1.214 pozos operativos distribuidos en 62 de sus áreas de explotación. Las áreas con más pozos operativos son:

1. Loma Campana II (419 pozos, YPF)

2. Loma Campana (119 pozos, YPF)

3. La Amarga Chica (94 pozos, YPF)

4. Fortín de Piedra (92 pozos, Tecpetrol)

5. Aguada Pichana Este (46 pozos, Total Austral)

6. Bendurria (37 pozos, YPF)

7. Cruz de Lorena (29 pozos, Shell)

8. El Orejano (28 pozos, YPF)

De cara al año que comienza, será determinante para el sector que se lleven adelante las inversiones en infraestructura necesarias para que sea posible un mayor crecimiento. Actualmente, la imposibilidad de transportar el petróleo y el gas de Vaca Muerta le pone un límite al desarrollo de la formación. Asimismo, la carencia de infraestructura entorpece el potencial exportador energético de la región.

Otro punto clave para el crecimiento productivo en 2022 será la definición de una regulación acorde a la actual realidad de Vaca Muerta. Existe un proyecto de Ley de Promoción a las Inversiones Hidrocarburíferas presentado en comisión del Senado de la Nación, pero aún no ha sido tratado.

En materia de precios, si bien la recuperación productiva del 2021 se dio aun con precios locales desacoplados de las cotizaciones internacionales, será necesario que estos converjan en el mediano plazo. La fijación de tarifas de gas y el congelamiento de precios de los combustibles serán otros dos ejes clave para el desarrollo de esta industria en 2022.

Oferta y Demanda proyectada

Índice de contenidos

- Por la bajante, la participación del Gran Rosario en los embarques argentinos es la más baja en 23 años

- Las exportaciones de los principales complejos agrícolas crecieron casi un 11% en 2021

- Las existencias del trigo a comienzos de enero son las más altas de la historia

- El clima jaquea el récord productivo de la nueva campaña