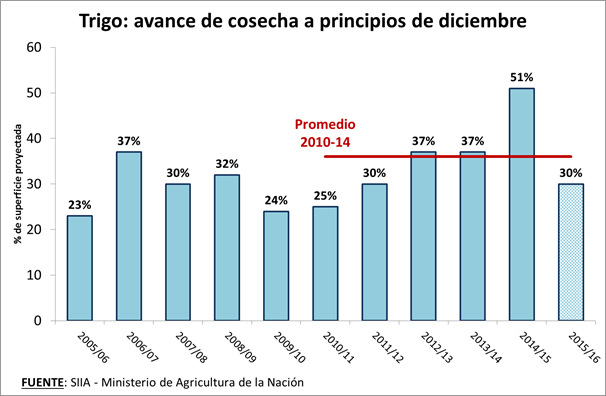

La cosecha del cereal finalizó en el extremo norte de la región productora y se encuentra avanzando rápidamente en la zona central del país, mostrando hasta el momento un porcentaje a nivel nacional cercano al 30%, lo que sugiere cierto retraso respecto de la marcha usual. Datos oficiales ubican el avance de la recolección en el 51% de la superficie a la misma altura del año pasado y arrojan un promedio del 36% entre los años 2010 y 2014. El ritmo algo más lento que se observa este año obedece en parte a que el desarrollo de los cultivos se vio ralentizado por temperaturas inferiores a lo normal durante la primavera, al tiempo que las lluvias de las últimas semanas están complicando las tareas de recolección en buena parte del área núcleo.

El tránsito por los caminos rurales es otro factor que complica el inicio de la campaña. Por este motivo, hay una tendencia en aumento a dejar depositado el grano en silos-bolsa o plantas de almacenaje en poder de productores. Se estima que más del 90% de la producción todavía no ha sido comprometida con los usuarios finales tradicionales, ni siquiera bajo la condición "a fijar precio". Por este motivo, el stock en chacra es importante aunque la capacidad de almacenaje tarde o temprano marcará un límite a las posibilidades de acopiar el grano en etapa primaria.

En posiciones sin descarga el trigo vale alrededor de $ 1.400/ton en condiciones Cámara en la zona de Rosario, aunque los precios caen si el comprador concede cupo para la descarga inmediata. Para la entrega diferida a enero se han hecho negocios en el rango de u$s 155 a 160 por tonelada en el norte de Rosario, mejorando en los mercados a término para posiciones de entrega desde marzo y hasta julio.

El ingreso de camiones con trigo a las terminales portuarias de la zona de Rosario o a las instalaciones de los molinos del centro del país se encuentra por debajo de sus patrones normales para principios de diciembre. Sin dudas, la gran incertidumbre macroeconómica resta atractivo para cerrar negocios, ya que el cereal conserva un gran potencial de suba en el mercado interno si se concreta un rápido deslizamiento del tipo de cambio durante las próximas semanas. La actividad de los puertos está prácticamente paralizada a la espera de una mayor fluidez comercial. En zona Up River no hay carga programada para los próximos días, ni tampoco en los puertos del sur, donde sólo se espera algo de movimiento con cebada en Bahía Blanca.

Sin dudas se trata de otro diciembre atípico para las ventas externas del cereal. Pero el tránsito hacia la normalidad se podría dar durante las próximas semanas, cuando los anuncios que se esperan en materia económica se combinen con la eliminación de los mecanismos de derechos de exportación y ROE Verde anunciados en los últimos meses y ratificados esta semana por las nuevas autoridades.

Las políticas aplicadas en los últimos años causaron grave perjuicio a la cadena del cereal. En las nueve campañas que duró la intervención del mercado -el primer cierre de exportaciones se anunció en mayo de 2006- la superficie sembrada cayó a la mitad, se perdieron mercados externos y se fracasó rotundamente en asegurar precios estables para el mercado local. Los valores extremos que alcanzó la tonelada de trigo -más de u$s 500/ton- en el segundo semestre del 2013 son prueba de ello. La política no favoreció a los consumidores ni al estado y perjudicó claramente a los productores e intermediarios de la comercialización.

Una forma de medir el impacto del daño es tomar la evolución de la superficie destinada a siembra fina, que entre las campañas 2001/02 y 2005/06 (los cinco años previos a la intervención) promedió 8,2 M ha , con un mínimo de 6,8 M ha y un máximo de 9,3 M ha, considerando los cultivos de trigo, cebada, avena, centeno, colza, cártamo, lino y alpiste. En cambio, desde 2006/07 y hasta 2015/16 dicha superficie promedió 6,9 M ha , con mínimo de 5,3 M ha y un máximo de 7,8 M ha. La comparación plantea una caída promedio anual de 1,3 M ha a lo largo de diez años, es decir, una pérdida de producción total equivalente al producido de 13 M ha. Si pensamos que en ausencia de restricciones dicha superficie se hubiese destinado al trigo, el resultado habría sido producción por 40 M tn adicionales, en su totalidad exportables. Por lo tanto, el ingreso de divisas perdido fue de al menos u$s 10.000 M en función de los precios externos vigentes en los últimos años. El reciente libro de Iván Ordoñez y Sebastián Senesi, llamado "Campo: el sueño de una Argentina verde y competitiva" (Aguilar, 2015) explica este drama con mayor claridad.