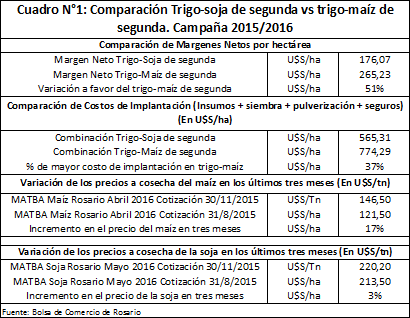

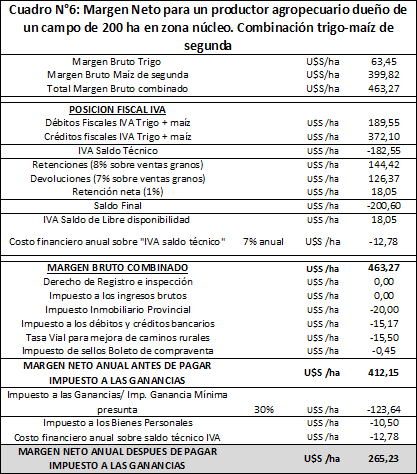

El margen neto de maíz de segunda le gana en un 50% al de soja de segunda

Ante la decisión de los hombres de campo de tener que optar por sembrar maíz o soja de segunda sobre las parcelas donde se cultivó trigo, creímos interesante analizar -con el Departamento Guía Estratégica para el Agro GEA-BCR- los posibles márgenes brutos y netos que obtendría un productor agropecuario que tenga que optar por alguna de estas dos opciones trabajando 200 hectáreas propias -no arrendadas- en la zona núcleo que releva GEA-BCR, específicamente en el sur de la provincia de Santa Fe.

Reiteramos, hemos supuesto estas dos opciones excluyentes: hacer trigo y soja de segunda o sembrar maíz de segunda sobre los rastrojos de trigo.

Los resultados los podemos ver sintetizados en el cuadro N°1 y las conclusiones más relevantes son las siguientes:

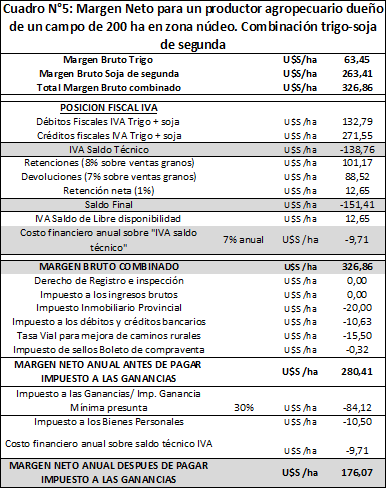

a) Con los números actuales, conviene hacer trigo-maíz de segunda y no hacer soja de segunda. El margen neto de la primera opción (trigo-maíz) asciende a 265 U$S por hectárea, en tanto que la combinación trigo-soja genera 176 U$S por hectárea. La combinación trigo-maíz de segunda generaría un 51% más de "margen neto" que la alternativa trigo-soja de segunda. Recordemos que el margen neto computa el pago de la totalidad de los impuestos nacionales, provinciales y municipales que debe afrontar el productor.

b) Esta mayor rentabilidad de la combinación trigo-maíz surge principalmente por el importante incremento que tuvieron los precios a cosecha del maíz en los últimos tres meses. Registraron un aumento del 17% en dólares. En tanto que los precios a cosecha de la soja apenas aumentaron un 3% en U$S en los últimos tres meses. En el cuadro N°1 puede verse que la cotización en MATBA (Mercado a Término de Buenos Aires) de la posición Abril 2016 para el maíz era de 121,5 U$S/tn el 31 de agosto del corriente año. Esta semana ajustó a 146,5 U$S/tn, un 17% más que hace tres meses. La soja en cambio al 31/8/2015 ajustaba en MATBA (Posición Mayo 2016) en 213,50 U$S/tn. Esta semana su cotización se situó en 220,2 U$S/Tn, apenas un 3% más que el valor registrado el último día de agosto de este año.

El hombre de campo tiene el problema hoy de cómo conseguir los recursos para pagar la semilla y la urea, componentes importantes de los insumos totales que demanda la siembra de maíz. Según reportan informantes de GEA-BCR, de la carga total que representan estos dos rubros, en general con la semilla existe la posibilidad de aplazar el plazo de pago a cosecha. Pero en la fertilización el pago tiene que hacerse al momento de la implantación, en el momento más duro financieramente hablando, de la campaña. Lejos del auxilio que solía darle la cosecha y venta de trigo al productor en diciembre que le permitía atenuar el bache financiero, la realidad actual marca que este es un año difícil para el productor por venir de dos campañas muy complicadas por bajos precios y duras condiciones comerciales.

Cada vez es más difícil conseguir financiación para afrontar la producción. La alta inmovilización de capital al inicio de la campaña maicera y el acotado periodo crítico de definición de rinde del cereal hacen más riesgosa la producción de maíz respecto a la de soja.

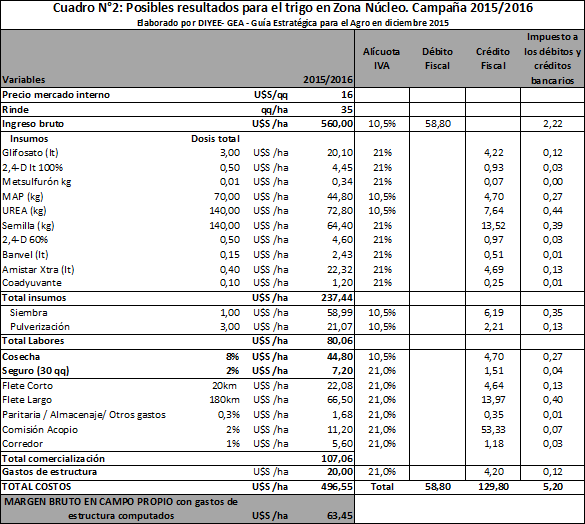

* Se trata de un productor agropecuario que habría sembrado 200 hectáreas con trigo en la zona núcleo de producción argentina que normalmente releva GEA (Guía Estratégica para el Agro) con sus estaciones meteorológicas.

* El productor aplica un nivel de tecnología medio - alto y contrataría las labores de siembra, pulverización y cosecha.

* El trigo forma parte de una rotación con soja de segunda o maíz de segunda.

* El cultivo de trigo podría obtener un rinde promedio en zona núcleo de aproximadamente 35 qq/ha.

* El precio de venta del trigo a fines de diciembre o enero próximo se ha estimado en 160 U$S la tonelada conforme los valores que rigieron esta semana en MATBA (Mercado a Término de Buenos Aires).

* La distancia desde la chacra a las terminales portuarias se ha estimado en 180 kilómetros (flete largo).

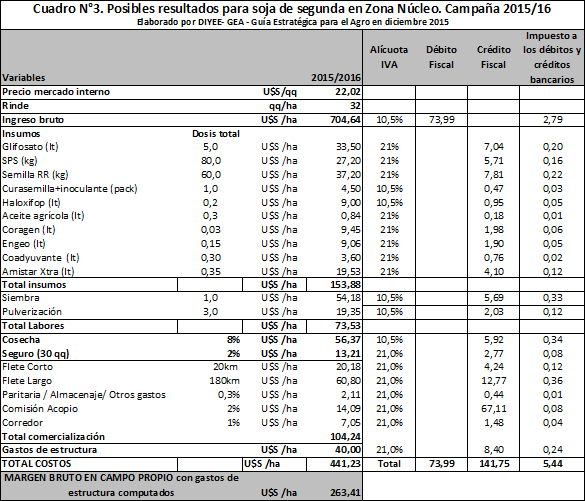

Para el cultivo de soja de segunda, el escenario analizado en el cuadro N°3 contiene los siguientes supuestos:

* El productor utiliza un paquete tecnológico típico de la zona núcleo GEA-BCR con muy buena semilla. La inversión en fertilización sería la adecuada para el tipo de suelo en estudio y la aplicación de agroquímicos (herbicidas, insecticidas y fungicidas) se ajusta a un manejo característico de la región.

* Se supone un buen rinde de 32 quintales de soja por hectárea.

" El precio a cosecha se estima en 220,2 U$S la tonelada conforme la cotización de esta semana en MATBA para la soja condición fábrica entrega en Rosario mayo 2016.

* Se estiman las correspondientes erogaciones para siembra, cuatro pulverizaciones totales y labores de cosecha.

* La distancia desde la chacra a las terminales portuarias se ha estimado en 180 kilómetros (flete largo). El flete corto (chacra a acopio/cooperativa) es de 20 Km. Se computaron las actuales tarifas de transporte que publica FADEAAC (Federación Argentina de Entidades Empresarias del Autotransporte de Cargas) reexpresadas en U$S al tipo de cambio actual: 1 U$S= $ 9,69.-

* No se han computado gastos de secada.

* La supuesta comisión del acopio asciende al 2% y la intervención del corredor es del 1%.

* Se contrata un seguro para granizo, el cual asciende al 2% sobre un rinde de 30 quintales por hectárea.

* No se computan compras de equipos, rodados o máquinas herramientas.

* Los gastos de estructura comprenden comunicaciones, telefonía, honorarios legales y contables, asesoramientos varios, etc.

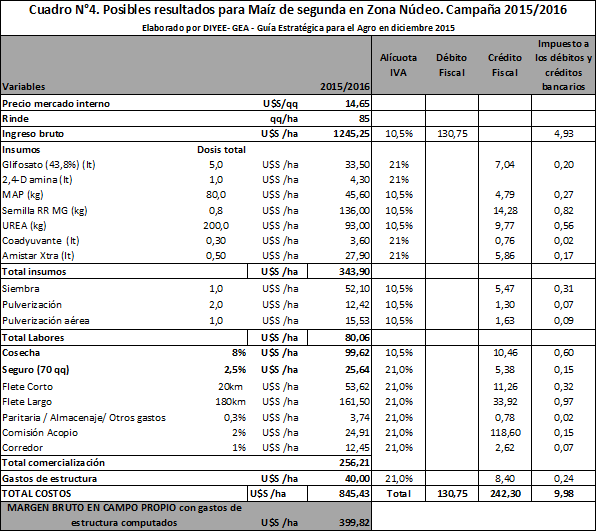

Para el cultivo de maíz de segunda, el escenario analizado en el cuadro N°4 está construido sobre la base de los siguientes supuestos:

* El precio a cosecha se estima en 146,5 U$S la tonelada conforme la cotización de esta semana en MATBA para el maíz entrega en Rosario posición abril 2016. Hemos supuesto un tipo de cambio a cosecha del orden de los $ 13.-

* Este productor tiene previsto utilizar un paquete tecnológico de punta, con un híbrido RR Bt de buena calidad y elevado precio. La inversión en fertilización y aplicación de herbicidas es óptima. Se supone, como dijimos anteriormente, un excelente rinde de 85 quintales por hectárea.

* Reiteramos. El productor trabaja campo propio. No se han estimado los márgenes brutos y netos bajo esquemas de arrendamiento.

* Se estimaron erogaciones para siembra de $ 520.- por hectárea. Se computaron 3 pulverizaciones por $ 62.- cada una por hectárea. Se ejecuta una pulverización aérea.

* las erogaciones por labores de cosecha ascienden al 8% sobre el ingreso bruto.

* Se contrata un seguro para granizo, el cual asciende al 2,5% sobre un rinde de 70 quintales por hectárea.

a) Se supone que el productor agropecuario se encuentra radicado en la provincia de Santa Fe, produciendo y vendiendo dentro de la misma provincia. Es una persona inscripta como persona física ante la AFIP. Trabaja 200 hectáreas propias. No realiza otras actividades agropecuarias o ganaderas. Subcontrata la mayor parte de las labores. No tiene sembradora ni cosechadora propia.

b) Derecho de Registro e Inspección municipal: el productor no está alcanzado por este tributo comunal o municipal, ya que no tiene local habilitado.

c) Impuesto sobre los Ingresos Brutos: se encuentra exento en este caso particular, ya que este productor produce y vende sus granos dentro de la Provincia de Santa Fe.

d) Impuesto a la Ganancia Mínima Presunta (IGMP): Supondremos que al pagar Impuesto a las Ganancias, este productor no pagaría este impuesto. La forma de cálculo del IGMP es multiplicar el 1% sobre el activo de la explotación. Luego esta cifra se la compara con el 35% del resultado fiscal. Si este último es mayor, no paga Impuesto a la Ganancia Mínima Presunta. Caso contrario paga la diferencia.

e) Impuesto al Valor Agregado: este impuesto representa un verdadero problema para el hombre de campo. Las alícuotas vigentes son asimétricas en el sector granario. Ascienden al 10,5% sobre las compras de fertilizantes y labores contratadas y el 21% sobre el resto de los insumos (semillas y agroquímicos). Por la venta de granos, la alícuota aplicable es del 10,5%. Existe una falta de neutralidad en el IVA producto de dos factores: e.1) la asimetría de las alícuotas, 2) el IVA derivado de la venta de granos está expuesto a un régimen de retenciones y devolución, donde el reintegro del IVA se demora en el tiempo y le ocasiona costos financieros al productor. De un IVA del 10,5% en la venta de granos, se le acredita -de manera inmediata- al productor el 2,5% y se le retiene el 8%. Posteriormente, AFIP acredita el 7% (la denominada devolución del IVA) y el 1% queda como retención neta.

El "saldo de libre disponibilidad" (ver cuadro N°3) surge como consecuencia de las retenciones practicadas al productor menos las devoluciones. El saldo a favor que se obtenga (el de libre disponibilidad) el productor puede utilizarlo para pagar otros impuestos nacionales.

El denominado "IVA Saldo técnico" en el cuadro N°3 surge por la diferencia entre el IVA generado por las compras y las ventas. En el caso de productores con actividades mixtas (agricultura y ganadería), éstos pueden recuperarlo mediante el IVA generado por las ventas en la ganadería o por ventas de granos u otros productos en futuros ejercicios. Es un saldo que no se pierde y se traslada de ejercicio en ejercicio. En realidad, las asimetrías en las alícuotas del IVA generan saldos a favor del productor que representan inmovilizaciones de efectivo.

En el ejemplo que aquí presentamos supondremos que el productor recupera todo el saldo de libre disponibilidad en el presente ejercicio y le queda a su favor el "IVA Saldo Técnico". Al no poder recuperar este importe en el mismo ejercicio fiscal, sufre un costo financiero por la inmovilización del efectivo (costo de oportunidad) y una desvalorización por efectos de la inflación. Como estamos trabajando en U$S estadounidenses, computaremos como costo de oportunidad una tasa de interés anual del 7% sobre el citado "IVA Saldo Técnico" (Ver cuadro N°3).

f) Impuesto inmobiliario provincial: estimado en 20 U$S por hectárea.

g) Impuesto a las Ganancias: Supondremos que la actividad agropecuaria es la única fuente generadora de ingresos de este productor. Si estuviera inscripto como persona física podría deducir -para el cálculo del impuesto- otros gastos que no son directos pero la ley admite, como por ejemplo Aportes Jubilatorios, Obra Social, etc. Luego de determinar el resultado neto del contribuyente se le podrían practicar las deducciones personales de los familiares a cargo: Esposa $ 17.280, Hijos $ 8.640 c/u, Mínimo no imponible: $ 15.552 y Deducción especial: $ 15.552 (todos montos vigentes para 2014). El resultado se convierte en la ganancia sujeta a impuesto a la cual se le aplica la tabla del artículo N°90 de la ley.

A los fines de nuestras estimaciones y teniendo en cuenta la magnitud de utilidad gravable en el caso estudiado, decidimos aplicar una alícuota del 30% sobre dicha utilidad gravable. En este importe estaríamos considerando el efecto conjunto de los dos impuestos (Ganancias y Ganancia Mínima Presunta).

h) Impuesto a los débitos y créditos bancarios (IDCB): la alícuota asciende al 6 por mil sobre cada operación de débito o crédito bancario. Las normas impositivas permiten tomar el 34% de lo abonado por este impuesto como crédito fiscal a cuenta del Impuesto a las Ganancias solamente en las acreditaciones en cuenta. Esto significa que de cada $ 10 pagados por el IDCB por las acreditaciones en cuenta bancaria, pueden tomarse como crédito a cuenta de ganancias $ 3,40.-

Se ha supuesto en el ejercicio fiscal que la totalidad de los pagos por la compra de insumos, contratación de labores, pago de seguros y otros gastos se realiza con la emisión de cheques propios. En consecuencia, cada débito en cuenta corriente está alcanzado por este impuesto.

i) Tasa vial: la abona el propietario del campo. Se estima en 10 litros de gasoil por hectárea al año por 15 $ por litro. Esto nos da un valor de 15,5 U$S por hectárea al aplicar un tipo de cambio de 1 U$S=$ 9,68. La tasa vial aplicada en la provincia de Santa Fe oscila entre 6 y 10 litros de gasoil por año por hectárea.

j) Impuesto de sellos para contratos de compraventa de cereales y oleaginosas: Supondremos que el contrato se registra en la Bolsa de Comercio de Rosario. En consecuencia, el productor pagará el 50% de la alícuota reducida de Impuesto de sellos que asciende a 0,5 por mil en la registración en Bolsa. El hombre de campo abonará el 0,25 por mil sobre el valor económico de la operación (importe bruto de la venta más IVA del 10,5%).

k) Impuesto a los bienes personales: Resulta muy difícil parametrizar este impuesto que depende del caso particular de cada contribuyente. No es lo mismo que el productor haya adquirido el campo el año pasado con un valor por hectárea de U$S 10.000.-, a que lo haya heredado, razón por la cual abonará el impuesto según el avalúo fiscal. Por otra parte, la misma alícuota del impuesto es variable en función del patrimonio imponible. Supondremos que el productor tiene 200 hectáreas de campo a su nombre, más una camioneta y 10.000 U$S ahorrados. En este caso hipotético, pagaría en concepto de impuesto a los bienes personales aproximadamente $ 20.300.- en el año. A un tipo de cambio de 9,68 $ por dólar, el importe que pagaría por este impuesto por hectárea ascendería a 10,5 U$S.

l) Aportes patronales y cargas sociales : se supone que el productor no tiene empleados a su cargo. Contrata las labores con terceros. En consecuencia, no tiene erogaciones por este concepto.