El precio del trigo tocó máximos de 21 meses en Chicago

1 – El Estrecho de Ormuz sigue cerrado

Se cumplieron ya dos meses desde la explosión de las hostilidades en Medio Oriente y hace veinte días que se iniciaron las negociaciones para intentar alcanzar un acuerdo de paz. Esta última ventana de tiempo no estuvo exenta de incidentes, con idas y vueltas de parte de los dos bandos, ataques continuados y con Estados Unidos “bloqueando” el Estrecho de Ormuz para cualquier buque que quiera entrar o salir de Irán. Lejos de acercarse a una normalización del flujo comercial, en términos prácticos, el Estrecho sigue “intransitable”. Durante los últimos sesenta días, solo 356 buques entraron o salieron de Ormuz, casi la mitad del tránsito habitual en una semana.

Ya el mercado ha tenido tiempo para descontar un contexto macroeconómico global más complejo, con precios de la energía subiendo (el Brent se negocia por encima de los US$ 107/bbl), con menor producción agrícola global por la caída en los márgenes fruto del aumento en la estructura de costes productiva y, consecuentemente, cotizaciones más altas para commodities agro.

Bajo el escenario actual, el cambio en el panorama del mercado de trigo dio un giro de 180°. Luego del maíz, es el cultivo más intensivo en uso de fertilizantes nitrogenados en el mundo, encareciendo especialmente la siembra del cereal. En Australia la siembra ya comenzó y existe un generalizado consenso de que el área total tendrá importantes ajustes este año, algunas estimaciones conservadoras hablan de un 4% menos de superficie y otras de un recorte de hasta el 12%. En nuestro país la situación es similar a muy poco de comenzar las labores para el cereal (ver debajo).

En Estados Unidos la sequía viene acechando hace varias semanas al trigo de invierno y actualmente solo el 19% de la superficie implantada no sufre la falta de humedad, con el 35% del trigo en condiciones malas o muy malas, 15 p.p. más que el año pasado a esta altura. Todo esto, teniendo en cuenta que la superficie sembrada total para esta campaña norteamericana se estima como la más baja desde que el USDA lleva los registros.

El mercado pasó de evaluar un escenario global “pesado” para el trigo, con suministros récord y stocks holgados, a eventualmente encontrarse con recortes de oferta para nada esperados hace unos meses atrás. A fines de enero se negociaba en Chicago en el orden de los US$ 190/t, mientras que esta misma semana el trigo tocó máximos desde junio del 2024 al alcanzar los US$ 246/t, un 30% más.

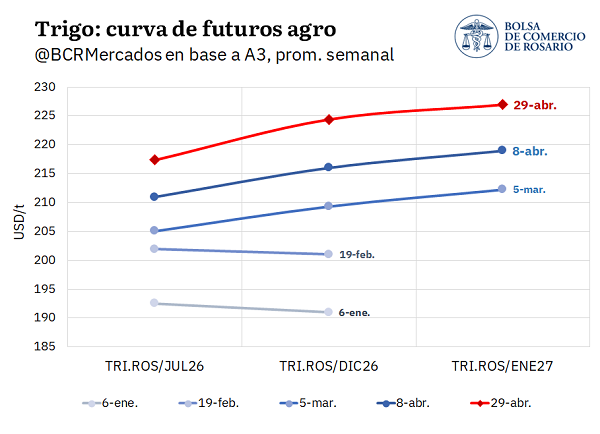

Entre la dinámica internacional y local, el mercado argentino de trigo también cambió drásticamente. La curva de futuros se desplazó entre un 12 y 17% desde fines de enero hasta ahora, con el contrato a julio del 2026 sumando US$ 25/t. Sin embargo, lo más importante es el cambio de dirección de la curva. Hasta la última semana de febrero, el mercado de futuros mostraba el clásico “inverso” entre mitad de campaña y próxima cosecha, aunque con escasa diferencia fruto de los stocks récord que se esperan para esta campaña. Desde la implosión del conflicto y la suba de costos de producción, la curva empezó a cambiar de orientación y ahora el trigo está en “carry” hasta enero del 2027. Es decir, se descuenta un contexto - local y global - más ajustado hacia delante, donde las toneladas que en su momento “sobraban”, planchando la curva de futuros, ahora tienen un alto incentivo a racionarse.

2 – El maíz también tuvo su rally

En Chicago el futuro más operado por maíz concatena varias ruedas consecutivas cerrando al alza y desde principios de mes hasta ahora acumula ganancias de US$ 10/t, llegando a superar los US$ 183/t para alcanzar los niveles máximos de marzo de este año. En el caso del maíz, al aumento de costes productivos hay que sumarle su rol clave como insumo energético, adicionando un factor de demanda más frente a las subas del petróleo. Los contratos de futuros de maíz fueron los más buscados por los fondos especulativos en Chicago desde que comenzó el conflicto, ampliando su cartera en una posición neta de 288.000 contratos, más incluso que en aceite o porotos de soja.

La dinámica internacional se trasladó al mercado interno vía aumento de precios de exportación, que impulsaron la curva de futuros de maíz un 4% desde principios de año y revalorizaron el precio spot. A pesar del aumento en las cotizaciones FOB, el maíz argentino sigue muy competitivo en el mercado internacional, sobre todo mirando hacia la posición de Brasil y los abiertos propuestos para la llegada de la safrinha. En este contexto, la intensificación del uso de maíz como sustituto energético en Brasil, aumenta la competitividad del maíz argentino en el mercado global.

2.1- En Brasil buscan aumentar la tasa de corte de etanol

El viernes pasado, el Ministerio de Minas y Energías de Brasil propuso elevar el corte de bioetanol del 30% al 32% (sujeto a aprobación del CNPE) para mitigar el alza de costos energéticos derivada del conflicto en Medio Oriente.

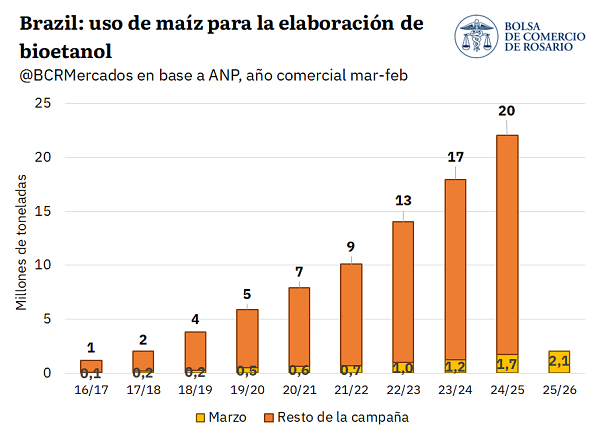

Durante el 2025 se elaboraron 36 millones de m3 de bioetanol en Brasil, procesando 320,5 Mt de materias primas. A pesar de que la caña de azúcar sigue siendo por lejos el principal insumo, liderando ampliamente la producción (88,6%), seguida por el maíz (6,7%) y la melaza (4%), el maíz ha mostrado un crecimiento espectacular en la última década, consolidándose como una materia prima clave para el futuro del sector.

Durante las últimas nueve campañas el procesamiento de maíz para la producción de bioetanol en Brasil creció a una tasa promedio anual del 44%, multiplicándose por 18 el volumen utilizado en el ciclo 2024/25 respecto al 2016/17.

Siguiendo a la Unión Nacional de Etanol a base de Maíz (UNEM), existen 27 biorrefinerías que utilizan maíz como insumo operando sobre suelo brasilero, 16 más que están ya autorizadas para comenzar a construirse y 14 proyectadas o ya programadas para la construcción. Según las principales uniones de productores de etanol en Brasil pasar a E32 implica agregar un consumo de 1.000 millones de litros de etanol por año, fácilmente abordables con el actual ritmo de expansión para la producción de etanol de maíz.

Más allá del E32, los biocombustibles son un motor clave de la demanda interna en Brasil. En el primer mes de la campaña 2025/26, el uso de maíz para etanol alcanzó un récord histórico de 2,1 Mt (+20% interanual). Esta tendencia en parte es capturada por las expectativas de oferta y demanda para el nuevo ciclo carioca, con un consumo interno total que se proyecta récord en 94,6 Mt.

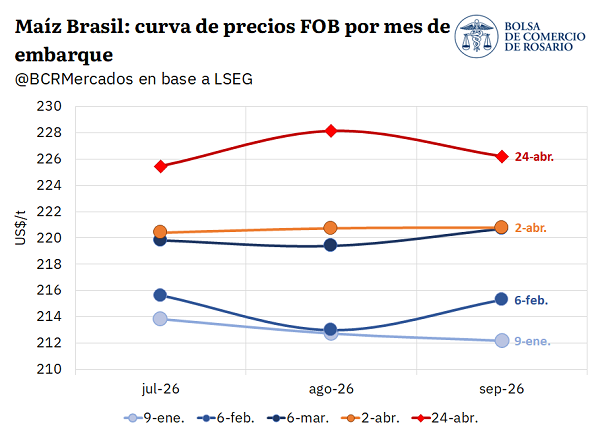

Bajo este escenario global y local, la curva de exportación FOB de maíz en Brasil se vino desplazado hacia arriba consistentemente desde que comenzó el 2026, revalorizándose entre un 5% y 7% para los embarques desde julio a agosto. Más allá de estar esperando la segunda mejor safrinha de su historia, el cambio fundamental de la hoja de balance global y el mayor uso de commodities agro como insumos energéticos, viene impulsando los precios de exportación.

3. Panorama del mercado de fertilizantes

Superando los dos meses desde el inicio del conflicto en Medio Oriente, que puso en jaque un tercio del comercio mundial de fertilizantes, el mercado del insumo todavía navega aguas turbulentas. Según reporta Ingeniería en Fertilizantes, los precios internacionales de los agroquímicos siguen por encima de lo que está dispuesta a pagar la demanda interna.

La semana pasada el mercado se vio doblegado por una licitación de insumos nitrogenados por parte de la India, que absorbió buena parte de la oferta mundial, alimentando aún más los precios. Según los informes del sector, los importadores de Argentina y de otros países no convalidaron este aumento de las cotizaciones, resultando en una demanda mundial debilitada y forzando ulteriores recortes a los precios. Sin embargo, todavía es grande la brecha entre los costos de reposición internacional y la disposición a pagar de la importación, quedando momentáneamente en off-side.

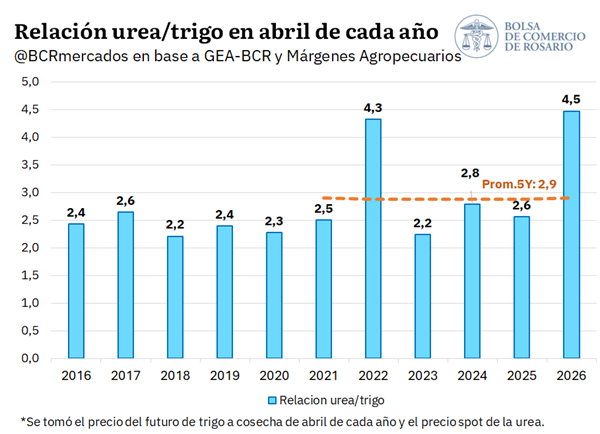

Los precios domésticos presentan, sin embargo, cierto desfasaje respecto a los internacionales. Siguiendo a Ingeniería en Fertilizantes, los importadores venden en el mercado interno a precios por debajo del costo de reposición, quedando la demanda a la merced del stock que ya existía en el país antes del conflicto y las importaciones programadas con antelación. Aun así, el fertilizante se presenta caro: la relación urea/trigo pasó en un año de 2,6 a 4,5, según GEA-BCR. Esto es, el insumo se encareció en términos relativos un 75% desde una campaña a otra, siendo el ratio más alto en por lo menos la última década. El ratio es incluso más alto que en 2022, cuando explotó la guerra ruso-ucraniana y la relación tomó valores semejantes a los que vemos hoy.

Frente a este complejo panorama en fertilizantes y con la ventana de siembra de la fina aproximándose, GEA-BCR estima que se sembrarían 300.000 ha menos de trigo para la campaña 2026/27 en la región núcleo, cifra que representa un recorte interanual de 17%, según marcan las intenciones de los productores.

3.1 Importaciones de fertilizantes en el primer trimestre

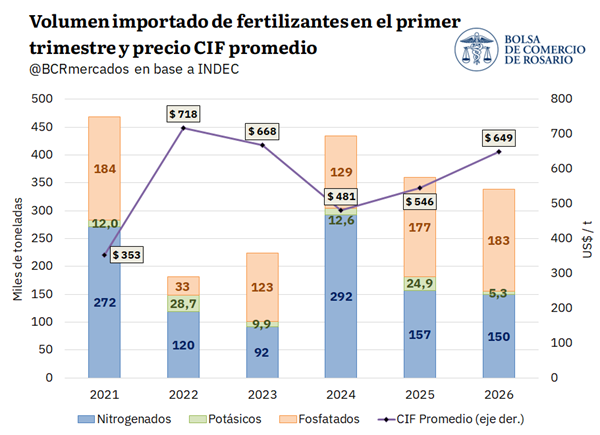

La importación de fertilizantes en el primer trimestre, medida en cantidades, mostró una merma respecto a los últimos dos años. Según INDEC, Argentina compró al exterior 338.000 toneladas de fertilizantes, a un precio CIF promedio ponderado de US$ 649/t, también más alto que en el último bienio.

Desagregando la cifra entre tipos de fertilizante: 183.000 toneladas pertenecieron al complejo fosfatado, 150.000 tn del tipo nitrogenado y 5.300 tn del tipo potásico. Se ve un crecimiento en las cantidades importadas en el rubro de fosfatados, siendo la segunda más alta del último lustro. En el caso de los nitrogenados, el volumen está en línea con el promedio del último quinquenio, mientras que en el caso de los potásicos el guarismo fue relativamente magro.

Las importaciones de fertilizantes del primer trimestre solo representaron, en promedio, el 9% del total anual importado en el último quinquenio, por lo que aún resta importar gran parte del volumen habitual, aunque eso dependerá de los precios y la convalidación de la demanda interna.

Mirando hacia el futuro de la oferta local, Pampa Energía busca adherir al RIGI su proyecto para la construcción de una planta de producción de urea -Fertil Pampa-, con la ambición de ganar un lugar en la producción local. Fertil Pampa produciría hasta 2,1 Mt de urea, aprovechando el potencial del gas de Vaca Muerta. La producción local es actualmente dominada por el gigante Profertil, que tiene la capacidad de producir hasta 1,32 Mt de urea a partir de 2030, por lo que Argentina tiene el potencial de sustituir gran parte de sus importaciones de este fertilizante. En 2025 Argentina importó 2,1 Mt de urea, por lo que existe la posibilidad abastecer de forma autónoma el consumo de urea, e incluso quizás hasta de exportarla.

Oferta y Demanda proyectada

Índice de contenidos

- Balance de la campaña girasolera 2025/26: producción récord y flujos logísticos en Argentina

- Financiamiento bancario al sector agrícola en niveles récord

- La producción de petróleo en 2026 se proyecta como la más grande de la historia argentina

- El comercio exterior de bienes y servicios de Argentina alcanzó un récord de USD 210.213 millones en 2025

- El ICA-ARG retrocede 0,1% en marzo

- Industria exportadora: Frente a un excepcional escenario externo, el sector opera condicionado por la caída estructural de la oferta local

- CON RÉCORD DE REMATES EN ABRIL, ROSGAN VENDIÓ CASI 42.000 CABEZAS