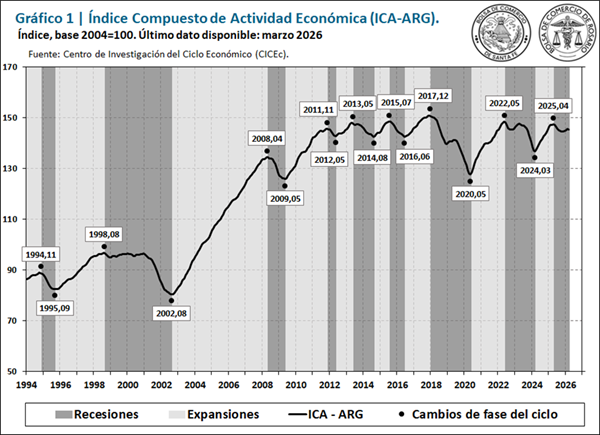

El ICA-ARG retrocede 0,1% en marzo

Así, el nivel de marzo del ICA-ARG se encuentra un 0,4% por encima de diciembre, pero un 1,4% por debajo del máximo relativo registrado en abril de 2025.

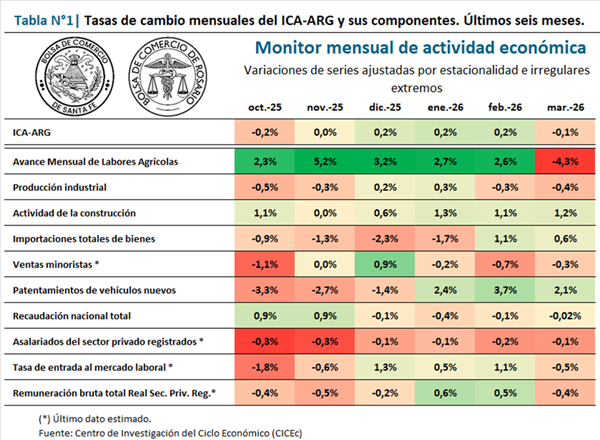

Durante marzo la mayoría de los indicadores tuvieron desempeño negativo, entre los que se destacan los retrasos en las labores agrícolas por el exceso de lluvias y frenos en la incipiente recuperación que se evidenciaba en la industria y la recaudación en los meses previos. Ello se combinó con la continuidad del deterioro del empleo y las ventas minoristas. Entre los datos positivos, resaltan la recuperación en la actividad de la construcción y una buena performance de los patentamientos de vehículos.

1. Los indicadores del ciclo económico argentino

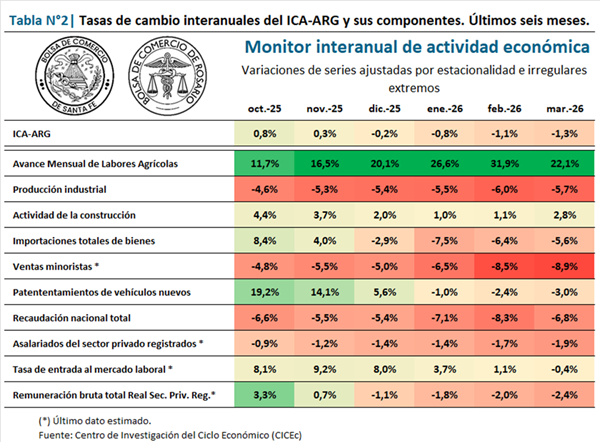

Al analizar la Tabla 1, se observa que siete de los diez indicadores presentaron tasas mensuales negativas y solo tres tuvieron un desempeño positivo. La Tabla 2, por su parte, señala que casi todas las series componentes del ICA-ARG se ubicaron por debajo del registro de igual mes del año pasado, con excepción del sector agrícola y la construcción/1.

Luego de cinco meses al alza y de alcanzar un récord histórico en febrero, el avance mensual de labores agrícolas registró una caída mensual del 4,3% en marzo. Ello se debió a excesos hídricos severos, especialmente en la provincia de Buenos Aires, que retrasaron las labores agrícolas. En la comparación con igual mes del año pasado, en cambio, presenta un balance positivo, con una suba del 22,1%.

En cuanto a la producción industrial, que había mostrado una leve recuperación en meses anteriores, en marzo se observa una caída del 0,4%, mientras que la variación interanual da cuenta de una merma del 5,7% en los últimos doce meses. A pesar de que las ramas con mayor competitividad continúan con un desempeño positivo –alimentos y bebidas, refinación de petróleo, productos químicos–, en las últimas mediciones tuvieron mayor preponderancia las ramas en las cuales la recuperación todavía no se hace presente –caucho y plástico, metalmecánica, textiles, prendas de vestir, entre otras–.

La actividad de la construcción tuvo en marzo una recuperación del 1,2% mensual, en tanto la comparación con igual mes del año pasado evidencia un incremento del 2,8%. De esta manera, la serie quiebra el entorno de estancamiento en el que se encuentra desde inicios de 2025, aunque la recuperación todavía se da de manera lenta, permaneciendo alrededor de un 20,0% por debajo de los máximos previos.

Las importaciones totales de bienes tuvieron un segundo repunte consecutivo en el tercer mes del año, del 0,6%. Sin embargo, en el mediano plazo se advierte que no hay señales claras de recuperación del indicador, que se encuentra en un entorno recesivo desde enero del 2025. La tasa de cambio interanual, por su parte, da cuenta de una caída del 5,6% respecto a marzo de 2025. Las exportaciones mantienen un buen desempeño e impulsan a la balanza comercial de bienes, que se ubica en niveles similares al observado durante los mejores meses de 2024, cuando las importaciones eran un 25,0% inferiores.

La estimación para marzo de las ventas minoristas da cuenta de un nuevo deterioro, del 0,3%, que deja atrás la incipiente recuperación que evidenció en los últimos dos meses de 2025. Además, la comparación interanual refleja una caída del 8,9%. Particularmente en marzo, la caída de las ventas en centros de compras más que compensó leves subas en las ventas en supermercados, autoservicios mayoristas y comercios de electrodomésticos y artículos del hogar.

Otro de los indicadores con desempeño positivo en el primer trimestre de 2026 está conformado por los patentamientos de vehículos nuevos, que presentaron una tasa de cambio mensual del 2,1%. De esta manera, la serie parece dejar atrás el importante deterioro sufrido en el segundo semestre del año pasado, beneficiado por mejoras en las tasas de interés y la estabilidad en el mercado cambiario. Sin embargo, la tasa de cambio interanual permanece en terreno negativo (-3,0%).

La recaudación total del gobierno nacional es otro de los componentes del ICA-ARG que había presentado algunos meses de leve recuperación, pero que se revirtió en base a los últimos datos disponibles. En marzo, este indicador presenta una variación prácticamente nula, del -0,02%, y no muestra signos positivos en lo que va del año. En la comparación interanual se observa una caída del 6,8%. En el último mes, la baja de la recaudación por impuestos internos (DGI) no logró ser compensada totalmente por el incremento mensual de la recaudación por impuestos aduaneros (DGA).

Otra de las variables que no presenta signos de recuperación es el número de asalariados privados registrados, que acumula diez meses consecutivos de caídas. Para marzo se estima una caída del 0,1% mensual, en tanto la tasa de cambio interanual exhibe una merma del 1,9%. Ello, representa alrededor de 120 mil puestos menos registrados en el sector privado con relación a igual mes del año pasado.

Por su parte, para la tasa de entrada al mercado laboral en marzo se estima una baja del 0,5%, luego de tres meses de recuperación. En la comparación interanual, se observa un nivel prácticamente idéntico al de marzo de 2025, con una variación de -0,4% (fue 1,92 en marzo de 2025 y 1,91 el último mes/2).

Por último, la remuneración bruta total de los empleados privados registrados se estima con una caída en marzo del 0,4%, alcanzando una merma en los últimos doce meses del 2,4%. De esta manera, la aceleración de la tasa de inflación puso un freno en la leve recuperación de los salarios que se había observado en los primeros dos meses del año.

2. Síntesis y perspectivas

En los informes de los meses previos se advertía que, a pesar de que el nivel general de actividad económica presentaba signos positivos, la recuperación no alcanzaba a todos los sectores y persistían variables relevantes en deterioro –principalmente el empleo registrado y el consumo masivo–. Durante el último mes, a dichos indicadores se le sumaron otros factores que inclinaron la balanza hacia una variación mensual negativa: un amesetamiento en la senda ascendente del sector agrícola, junto a una reversión de la incipiente recuperación de la recaudación y del sector industrial. De esta manera, se observa una variación mensual negativa en marzo en el ICA-ARG, aunque los datos positivos de enero y febrero compensan para una variación trimestral positiva, del 0,5%.

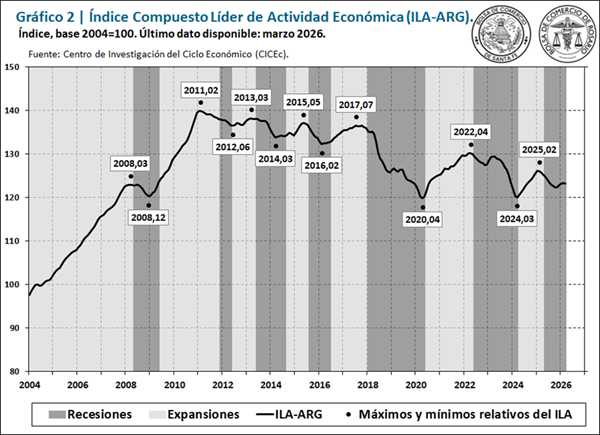

El deterioro de la actividad también se ve reflejado en el Índice Compuesto Líder de Actividad de Argentina (ILA-ARG), que tuvo una caída del 0,2% en la última medición, interrumpiendo cuatro variaciones mensuales positivas consecutivas. De los doce indicadores líderes, solo cuatro aportaron con signo positivo, entre los que se destacan el patentamiento de maquinarias, el índice de precios de materias primas de exportación y el índice de tipo de cambio real multilateral. Entre los indicadores con desempeño negativo, se destacan los índices bursátiles, las transferencias de vehículos usados, las ramas líderes del sector industrial y el índice de confianza del consumidor.

A modo de síntesis, a pesar de que se mantienen los efectos positivos de la estabilización cambiaria y la baja de las tasas de interés, que se reflejaron particularmente en la construcción y en el consumo de bienes durables –patentamientos de vehículos y de maquinarias y ventas de electrodomésticos–, el último mes se ralentizó el otro driver que traccionaba los meses anteriores –el sector agrícola–, mientras que la mayor tasa de inflación también afectó de manera negativa variables importantes –salarios y recaudación–. De esta manera, la notoria heterogeneidad que se observa en el contexto económico nacional se mantiene, y la trayectoria futura de la inflación y el crédito resultarán clave para que la expansión se difunda hacia los sectores rezagados.

/1 La tonalidad de colores en las tablas se gradúa en base a la mayor tasa de cambio positiva y negativa, respectivamente, que haya presentado cada serie en su último ciclo completo (valle-pico-valle).

/2 La tasa de entrada al mercado laboral es un indicador expresado en tasas porcentuales, por lo cual para la construcción del ICA-ARG la misma se introduce como diferencia, en lugar de tasa de cambio. Sin embargo, en el análisis presentamos sus variaciones como tasas de cambio porcentual, para facilitar su lectura, en lugar de diferencia de puntos porcentuales en su nivel.

Oferta y Demanda proyectada

Índice de contenidos

- El precio del trigo tocó máximos de 21 meses en Chicago

- Balance de la campaña girasolera 2025/26: producción récord y flujos logísticos en Argentina

- Financiamiento bancario al sector agrícola en niveles récord

- La producción de petróleo en 2026 se proyecta como la más grande de la historia argentina

- El comercio exterior de bienes y servicios de Argentina alcanzó un récord de USD 210.213 millones en 2025

- Industria exportadora: Frente a un excepcional escenario externo, el sector opera condicionado por la caída estructural de la oferta local

- CON RÉCORD DE REMATES EN ABRIL, ROSGAN VENDIÓ CASI 42.000 CABEZAS