Financiamiento bancario al sector agrícola en niveles récord

En el presente artículo se analiza el stock total de préstamos otorgados por entidades financieras al sector agrícola (cereales, oleaginosas y forrajeras) al 31 de diciembre de cada año, a partir de los datos provistos por el Banco Central de la República Argentina (BCRA). Este financiamiento comprende diversos instrumentos: adelantos en cuenta (corriente u otras a la vista) o descuento de documentos, préstamos hipotecarios, prendarios, personales y a titulares del sistema de tarjetas de crédito, y cualquier otro préstamo de efectivo. Las cifras, originalmente expresadas en pesos corrientes, se deflactaron para aislar el efecto del incremento de precios, utilizando el Índice de Precios al Consumidor (IPC). En consecuencia, los montos aquí presentados se expresan en pesos constantes de diciembre de 2025.

1. Stock de préstamos al sector agrícola

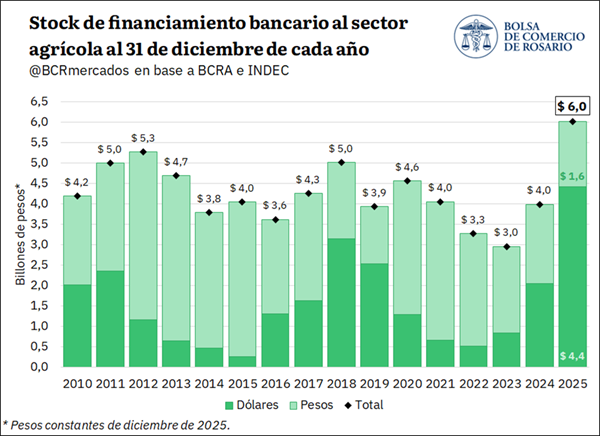

Según datos del BCRA, el stock acumulado de préstamos otorgados por entidades financieras al sector agrícola al 31 de diciembre de 2025 ascendió a un total de $ 6 billones. De esta suma, $ 1,6 billones corresponden a préstamos otorgados en pesos, mientras que los restantes $ 4,4 billones fueron otorgados en moneda extranjera, convertidos a pesos al tipo de cambio BCRA A 3500.

Considerando el volumen total de préstamos, se advierte que hacia finales de 2025 el stock de financiamiento bancario al sector agrícola registró un incremento real del 51% respecto a diciembre del año anterior y se ubicó 60% por encima del promedio de los últimos cinco años. Como consecuencia, resulta el monto más elevado del que se tiene registro para igual fecha desde el inicio de la serie en 1992.

Diferenciando por moneda, se evidencia que el incremento en el stock de financiamiento al sector agrícola se explica por el sólido crecimiento de los préstamos en dólares, que más que duplicaron (+115%) el volumen registrado el año anterior. De hecho, el stock de préstamos en dólares hacia finales de 2025 es el más alto de toda la serie, cuadruplicando el stock promedio de los cinco años previos (+314%) para la misma fecha. Por el contrario, el monto de financiación en moneda local marcó un descenso del 17% respecto al año previo, e incluso se posicionó 41% por detrás del promedio del último quinquenio.

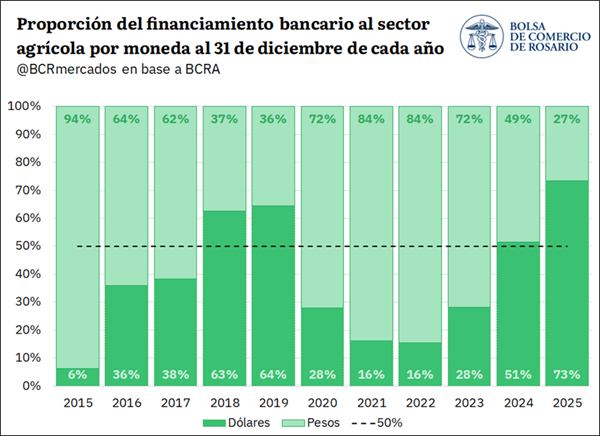

De esta manera, el stock de préstamos en moneda extranjera al sector agrícola alcanzó el 73% del total a fines de diciembre de 2025, siendo la mayor proporción desde la salida de la convertibilidad, 24 años atrás. Así, mientras que en el período comprendido entre 2015 y 2024 el financiamiento en dólares mostró una participación promedio del 28% del total, en 2025 dicha participación se ubicó 45 p.p. más arriba. Se evidencia entonces que el financiamiento bancario en dólares al agro muestra un crecimiento tanto en términos absolutos como relativos.

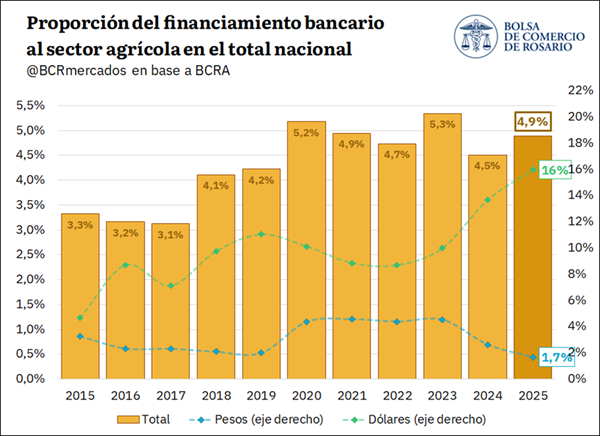

Cuando se realiza una comparación con los valores consolidados de financiamiento para toda la economía se evidencian algunos puntos que merecen ser destacados. En primer lugar, el stock total de préstamos otorgados por las entidades financieras al 31 de diciembre del último año mostró un aumento similar al del sector agrícola: se incrementó 39% interanual y se ubicó 61% por encima del promedio. En otras palabras, el crédito registró un crecimiento generalizado, tanto en el agro como en la economía en su conjunto. En consecuencia, la proporción del financiamiento bancario al sector agrícola en relación con el total de préstamos resultó del 4,9% al 31 de diciembre, en línea con el promedio del último lustro.

No obstante, al desagregar por moneda, se observa que el stock de financiamiento al total de la economía mostró un crecimiento tanto en pesos como en dólares hacia fines de 2025, aunque con mayor dinamismo en estos últimos, mientras que el financiamiento al sector agrícola aumentó únicamente en moneda extranjera. De esta manera, la participación del agro dentro del total de préstamos en dólares se incrementó notablemente, llegando a ser del 16% hacia fines de 2025, la más elevada de la que se tiene registro para igual fecha. Esto implica que la toma de crédito en dólares por parte del agro creció más que proporcionalmente que los préstamos bancarios en moneda extranjera en general. Por el contrario, el financiamiento en pesos a este sector dio cuenta del 1,7% del total de préstamos bancarios, la proporción más baja desde 2004.

En este sentido, el crecimiento del financiamiento tanto al agro como a la economía en general se puede atribuir a diversos factores. Por un lado, los informes del BCRA mencionan lo que se denomina el efecto crowding in, esto es, un menor peso del sector público en la toma de crédito que permitió que el financiamiento se canalice en mayor medida al sector privado. A esto se le suma una mayor oferta de fondos asociada a un incremento en los depósitos del sector privado, principalmente en dólares, que amplió la capacidad prestable del sistema bancario.

Adicionalmente, la flexibilización y la menor cantidad de restricciones para que los bancos otorguen financiamiento en moneda extranjera ayudan a explicar el sólido aumento de los créditos en dólares. Particularmente, en lo que respecta al agro, dado el fuerte perfil exportador del sector, resulta lógico que una gran proporción del financiamiento se canalice en esa moneda.

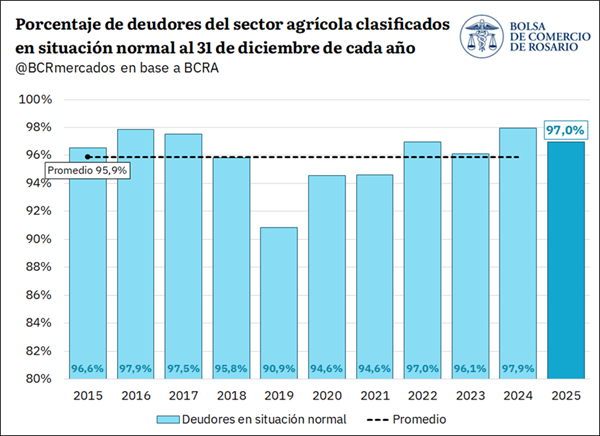

Finalmente, en lo que respecta a la morosidad e impago de los préstamos, se advierte que el cumplimiento del sector agrícola se mantuvo en porcentajes notablemente altos hacia fines de 2025, en línea con lo observado en la última década, lo que denota una gran capacidad de repago del sector. Al 31 de diciembre último, la cartera de deudores clasificados en situación normal, es decir, que no presentan atrasos de más de 31 días, se ubicó en el 97%.

2. Tasas de financiamiento bancario al sector agrícola

Un análisis interesante deviene de examinar las tasas de interés de los préstamos al sector agrícola. Estas tasas corresponden al promedio ponderado del stock de préstamos otorgados por las entidades financieras hacia fines de diciembre, de manera que reflejan principalmente las condiciones aplicadas por las entidades financieras con mayor participación en el crédito al sector agrícola.

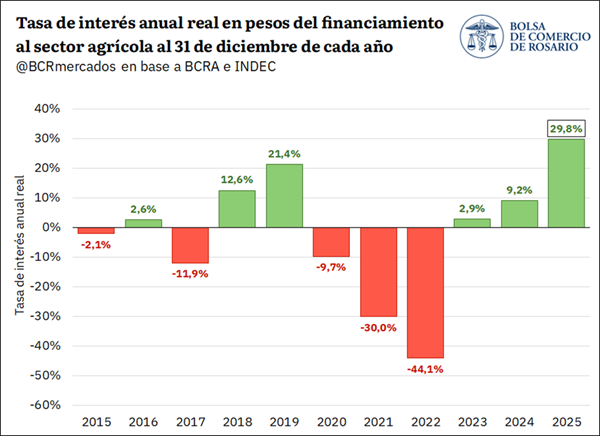

Al considerar los datos a diciembre desde el inicio de la serie en el año 2000, se observa que las tasas anuales de financiación en pesos al sector agrícola resultaron negativas en términos reales en 12 oportunidades, es decir, en casi la mitad del período analizado, llegando a ser del -44% en diciembre de 2022. No obstante, la desaceleración de la inflación desde 2024 y la volatilidad de las tasas de interés durante la segunda mitad de 2025 llevaron a que la tasa real anual de financiación en pesos al sector agrícola se estime en 29,8% hacia finales de aquel año. Así, se advierte que no sólo resultó positiva, sino que emerge como la más alta de la que se tiene registro desde el inicio de la serie para dicha fecha, encareciendo el financiamiento en pesos y desincentivando la toma de crédito en moneda local.

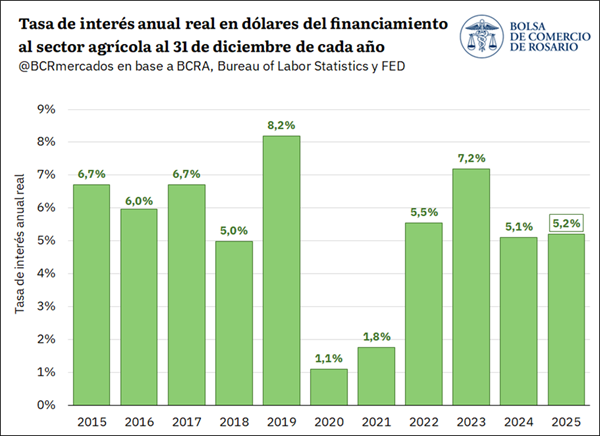

En cuanto a las tasas de interés reales de los préstamos otorgados en dólares al sector agrícola, los datos históricos evidencian que se mantuvieron positivas desde el inicio de la serie. En diciembre de 2025, la misma se estima en 5,2%, en línea con el promedio del 5,3% registrado para los diez años previos.

Al distinguir la evolución de las tasas de interés por moneda, se evidencia que mientras que el crédito en pesos al sector agrícola se encareció considerablemente hacia finales de 2025, el costo del financiamiento en dólares se mantuvo estable respecto a años anteriores. Esta situación también contribuye a explicar la reconfiguración observada en la composición del crédito, con una creciente participación de los préstamos en dólares en detrimento del financiamiento en pesos.

Aclaración metodológica sobre las tasas reales

El cálculo de tasas reales presentadas en esta nota se basa en la comparación entre la Tasa Nominal Anual (TNA) vigente en cada período y la inflación acumulada en los 12 meses siguientes. Este enfoque permite estimar la tasa real ex post, es decir, cuánto rindió efectivamente una colocación financiera o cuánto costó realmente un crédito, una vez descontada la inflación futura. Para el mes de diciembre de 2025, se utilizó como estimación la proyección del Relevamiento de Expectativas del Mercado (REM) del BCRA para Argentina y la proyección del Summary of Economic Projections de la Reserva Federal de Estados Unidos (FED).

Para realizar este cálculo, se utiliza la ecuación de Fisher, que define la tasa real como:

donde r es la tasa de interés real, i es la tasa nominal anual (TNA), y π es la inflación interanual futura.

Oferta y Demanda proyectada

Índice de contenidos

- El precio del trigo tocó máximos de 21 meses en Chicago

- Balance de la campaña girasolera 2025/26: producción récord y flujos logísticos en Argentina

- La producción de petróleo en 2026 se proyecta como la más grande de la historia argentina

- El comercio exterior de bienes y servicios de Argentina alcanzó un récord de USD 210.213 millones en 2025

- El ICA-ARG retrocede 0,1% en marzo

- Industria exportadora: Frente a un excepcional escenario externo, el sector opera condicionado por la caída estructural de la oferta local

- CON RÉCORD DE REMATES EN ABRIL, ROSGAN VENDIÓ CASI 42.000 CABEZAS