El FMI ajusta a la baja el crecimiento mundial para 2023 y sincera las perspectivas para Argentina

Perspectivas para Argentina

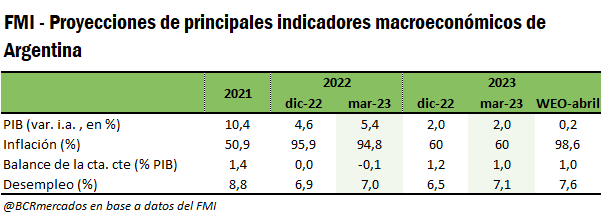

En la última revisión del acuerdo de Facilidades Extendidas publicado los primeros días de abril, sorprendieron las proyecciones macroeconómicas publicadas por el FMI las cuales distaban ampliamente de lo esperado por los actores del mercado y la dinámica actual de la economía Argentina.

No obstante, a los pocos días el FMI publicó su informe de Perspectivas de la Economía Mundial del mes de abril, donde se realizaron ajustes en los principales indicadores económicos del país. Específicamente, se redujo la previsión de crecimiento del 2% a solo el 0,2%, la inflación 2023 se proyecta actualmente en 98,6%, mientras que las perspectivas del resultado del balance de cuenta corriente no se modificaron y se mantuvo en 1% del PIB en valores positivos. Por otro lado, se aumentó la proyección de la tasa de desempleo que se ubicaría en 7,6% para el presente año. En este último caso, en las últimas dos publicaciones se ajustó al alza la perspectiva de desempleo.

En comparación con las perspectivas del mercado plasmadas en el Relevamiento de Expectativas de Mercado (REM) del Banco Central de la República Argentina publicado en marzo, la mediana de las estimaciones indica una retracción del PIB de 2,7% para el presente año. Mientras que para la inflación la mediana de las expectativas se ubica en 110% en 2023, teniendo en cuenta que el IPC de marzo se ubicó ampliamente por encima de lo esperado por el mercado. Es decir, para el relevamiento de abril es muy probable que el mercado ajuste al alza las perspectivas de inflación anuales para Argentina.

Perspectivas a nivel mundial

Los primeros indicios del año 2023 indican que la economía mundial se está desacelerando de forma suave, con una inflación a la baja y un crecimiento estable. No obstante, en marzo se produjo en Estados Unidos una crisis bancaria que por el momento se mantuvo acotada, aunque encendió las alarmas e incrementó los riesgos de crisis sistémica que podría repercutir en la trayectoria de la economía global.

El Fondo Monetario Internacional contempló este suceso, si bien plantea la necesidad de mantener la firmeza en la política monetaria y fiscal para seguir disminuyendo la inflación, procura que los bancos centrales deben estar atentos y actuar de forma rápida para limitar daños ante un escenario de inestabilidad financiera más amplia.

A continuación, se presentan las principales actualizaciones de perspectivas para la economía mundial del FMI:

- Repercusiones del aumento de las tasas de interés

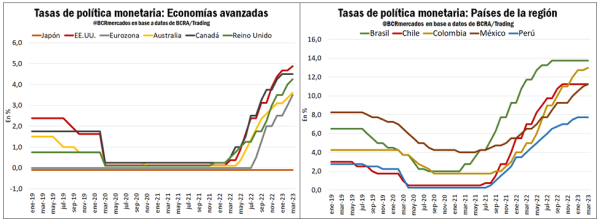

Tal como se observa en el siguiente gráfico, los bancos centrales del mundo han aumentado sus tasas de interés con rapidez, con efectos que se están volviendo evidentes, ya que se han puesto de manifiesto vulnerabilidades en el sector bancario y temores de contagio al sector financiero en general.

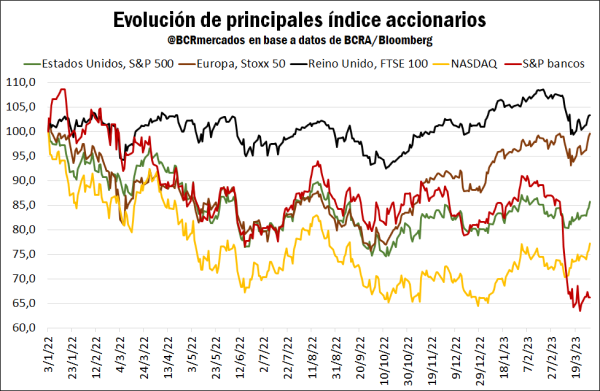

El desencadenante de la inestabilidad financiera en Estados Unidos vino de la mano del Sillicon Valley Bank (SVB), el cual a mediados de marzo sufrió una corrida bancaria que en tan sólo un día hizo que sus depósitos cayeran 20% y como el 94% de los depósitos del SVB no estaban cubiertos por el seguro de depósitos de la FDIC (eran mayoristas), el temor era que la corrida se contagiara al resto de los depositantes de otros bancos. El cierre del SVB es la segunda quiebra más importante en la historia del sistema financiero de los EE.UU., tras la del Washington Mutual, durante la crisis de 2008. (BCRA, 2023)

A nivel del mercado, las principales bolsas del mundo se vieron afectadas por la noticia y registraron una retracción, pero el sector bancario del S&P 500 presentó un desplome muy importante tras el ruido que genero la quiebra del SVB.

En este caso, los formuladores de políticas han tomado medidas de forma rápida para limitar y estabilizar el sistema bancario. No obstante, los niveles de deuda se encuentran altos y esto es un límite actualmente en la capacidad de acción de los responsables de la política fiscal.

- El FMI plantea dos escenarios de crecimiento, uno contempla una mayor tensión en el sector financiero

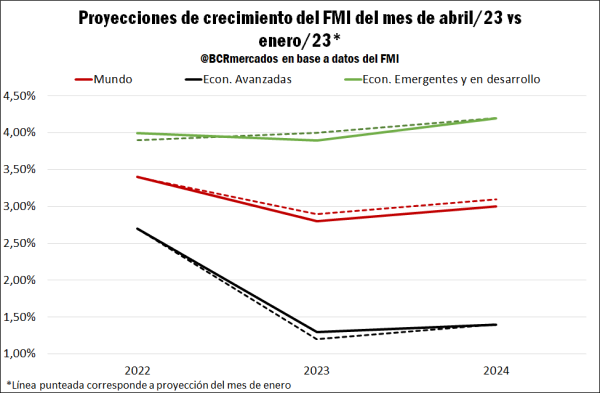

Respecto a las proyecciones económicas, si las tensiones recientes en el sector financiero están contenidas, se proyecta que el crecimiento mundial caiga del 3,4 % en 2022 al 2,8 % en 2023, antes de aumentar lentamente y establecerse en el 3,0 % dentro de cinco años, el pronóstico más bajo a mediano plazo en décadas. Se espera que las economías avanzadas experimenten una desaceleración del crecimiento especialmente pronunciada, del 2,7 % en 2022 al 1,3 % en 2023. Mientras que las economías emergentes y en desarrollo sostendrían estables sus tasas de crecimiento del 4% en 2022 al 3,9% en 2023.

En un escenario alternativo plausible con mayor tensión en el sector financiero, el crecimiento global se reduce a alrededor del 2,5 % en 2023, el crecimiento más débil desde la recesión global de 2001, dejando a un lado el comienzo de la crisis de COVID-19 en 2020 y la crisis financiera mundial en 2009, con el crecimiento de las economías avanzadas cayendo por debajo del 1 % respectivamente.

- Para el FMI es difícil que la inflación retorne a niveles objetivo antes de 2025 en la mayoría de los principales países

Se prevé que la inflación mundial caiga del 8,7 % en 2022 al 7,0 % en 2023 debido a los precios más bajos de las materias primas, pero es probable que la inflación núcleo (core) disminuya más lentamente. El retorno a los niveles de inflación objetivo es poco probable antes de 2025 en la mayoría de los casos.

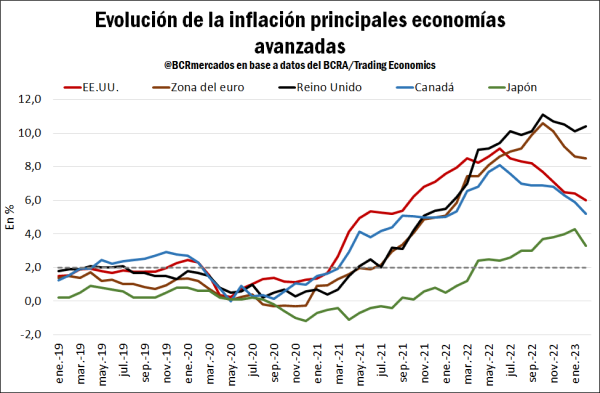

Entre las principales economías del mundo, Estados Unidos está desacelerando con fuerza la inflación que al mes de febrero ronda el 6% interanual, con Canadá presentando una trayectoria similar. En cambio, Reino Unido está teniendo mayores complicaciones, con un nivel de 10,4% interanual al mes de febrero de 2023. En la zona euro se alcanzó el pico en octubre de 2022, al igual que Reino Unido, aunque en este caso alcanzando un mayor éxito en la baja paulatina de la inflación desde dicho máximo alcanzado el año pasado. Por último, en el contexto de recrudecimiento de la inflación a nivel mundial, Japón salió del escenario de deflación en 2021 con un pico de 4,3% interanual en enero de 2023.

- Se incrementan los riesgos de amplificación del deterioro de las condiciones financieras dado el alto nivel de endeudamiento de los países

La tensión en el sector financiero podría amplificarse y podría afianzarse el contagio, debilitando la economía real a través de un fuerte deterioro de las condiciones financieras y obligando a los bancos centrales a reconsiderar sus políticas. Los focos de problemas de deuda soberana podrían, en el contexto de mayores costos de endeudamiento y menor crecimiento, extenderse y volverse más sistémicos.

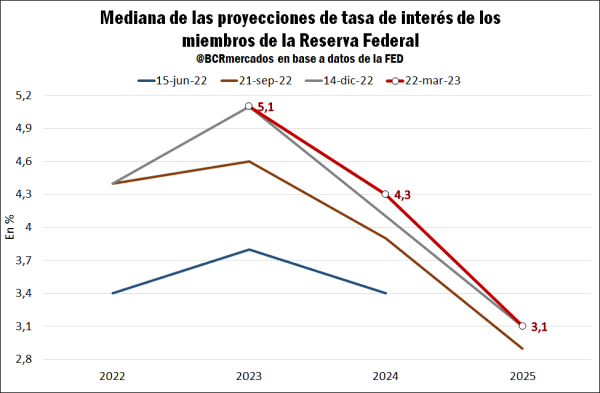

El último 23 de marzo, aún en el contexto de crisis bancaria en Estados Unidos, la Reserva Federal tenía que informar un aumento de tasas y efectivamente incrementó el nivel objetivo en 25 puntos arribando a 4,83% actualmente. Se mantuvo el objetivo para 2023 de 5,1% y se incrementó el nivel de tasa objetivo de 4,1 a 4,3% para el año 2024. Este año se alcanzaría el pico de tasas y se mantendría un sendero a la baja a partir del año próximo.

En cuanto a las perspectivas del mercado respecto a la trayectoria esperada por la Reserva Federal de los Estados Unidos, a comienzos de marzo en los mercados se había cerrado la brecha de tasas con la FED siguiendo la curva de tasas implícitas en futuros. Sin embargo, las recientes turbulencias del sector financiero y el endurecimiento asociado de las condiciones crediticias han hecho retroceder la senda de la tasa de política implícita en el mercado, reabriendo la brecha en Estados Unidos. Esto puede reflejar en parte la aparición de primas de liquidez y seguridad en respuesta a la volatilidad del mercado financiero en lugar de puras expectativas políticas.

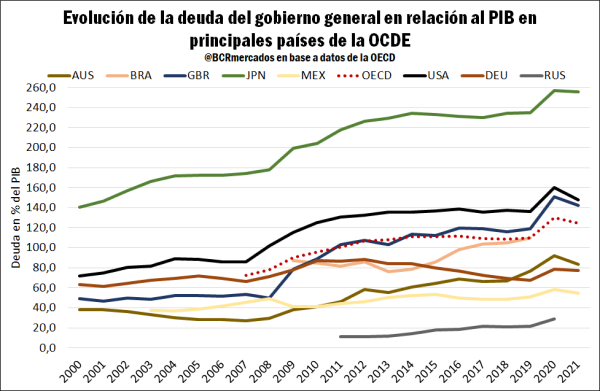

Tal como se comentó anteriormente, las actuales subas de tasas se están realizando en un contexto de alto endeudamiento de las principales economías del mundo en relación al PIB. Siguiendo datos de países de la OCDE, Japón se encuentra muy por encima del promedio con un nivel de deuda de 256% respecto al PIB en 2021. Por otro lado, Estados Unidos e Inglaterra presentan un nivel cercano al 140%. En general, si se compara con el año 2007, previo a la crisis financiera global los niveles de endeudamiento respecto al PIB eran mucho menores que en la actualidad. Esto es un factor que limita los instrumentos para hacer frente a contextos de inestabilidad económica y financiera, con tasas de interés que se perfilan al alza.

- Flexibilidad de la política económica ante escenarios de inestabilidad

Los formuladores de políticas tienen un camino estrecho por recorrer para mejorar las perspectivas y minimizar los riesgos. EL FMI remarca que los bancos centrales deben mantenerse firmes con su postura antiinflacionaria, pero también deben estar listos para ajustar y utilizar su conjunto completo de instrumentos de política, incluso para abordar las preocupaciones de estabilidad financiera, según lo exijan los acontecimientos.

El organismo recomienda que los encargados de la política fiscal deben reforzar las acciones de los encargados de formular las políticas monetarias y financieras para lograr que la inflación vuelva a la meta y, al mismo tiempo, mantener la estabilidad financiera. En la mayoría de los casos, los gobiernos deberían apuntar a una postura estricta general al tiempo que brindan apoyo específico a quienes más luchan con la crisis del costo de vida. En un escenario a la baja severo, se debe permitir que los estabilizadores automáticos operen completamente y se deben utilizar medidas de apoyo temporales según sea necesario, si el espacio fiscal lo permite. La sostenibilidad de la deuda a mediano plazo requerirá una consolidación fiscal oportuna, pero también una reestructuración de la deuda en algunos casos.

Se debe permitir que las monedas se ajusten a los fundamentos cambiantes, pero la implementación de políticas de gestión de flujos de capital en las salidas puede estar justificada en circunstancias de crisis o de crisis inminente, sin sustituir el ajuste necesario de la política macroeconómica.

Por último, se especifica que las medidas para abordar los factores estructurales que impiden la oferta podrían mejorar el crecimiento a mediano plazo. Los pasos para fortalecer la cooperación multilateral son esenciales para avanzar en la creación de una economía mundial más resistente, incluso mediante el refuerzo de la red de seguridad financiera global, la mitigación de los costos del cambio climático y la reducción de los efectos adversos de la fragmentación geoeconómica.

Oferta y Demanda proyectada

Índice de contenidos

- El Gran Rosario se mantuvo en el segundo puesto del ranking de nodos portuarios agroexportadores del mundo en 2022

- ¿Cuál fue el aporte de las economías regionales a la agroindustria argentina en 2022?

- Agua, semillas y financiamiento: tres desafíos para el trigo que se viene

- En el primer trimestre se molió un 30% menos de soja que en 2022, a pesar de que las importaciones se multiplicaron por tres

- Los precios del maíz en el mercado doméstico se desploman ante la caída en las primas de exportación

- Finanzas sostenibles en Argentina: Continúa la tendencia de crecimiento

- Stock nacional: Señales positivas que vislumbran un mayor ritmo de recuperación tras los efectos de la seca