Agua, semillas y financiamiento: tres desafíos para el trigo que se viene

En mayo se dará inicio a un nuevo ciclo de siembras de trigo, puntapié inicial de una cosecha de cuyo éxito dependerá no sólo una rápida salida a la peor campaña en dos décadas para la cadena agroindustrial sino también la recuperación de una mayor holgura en el balance externo argentino de cara al 2024. Si bien la necesidad económica alienta la intención del productor de sembrar trigo, tres desafíos se presentan como potenciales limitantes: la reserva de humedad en el suelo, el financiamiento que permita asegurar el paquete tecnológico que el cultivo requiere para expresar su máximo potencial de rendimiento y la disponibilidad de semilla en cantidad y calidad suficiente.

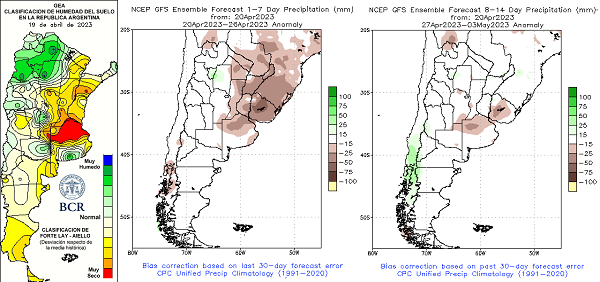

En relación con las recargas de humedad de suelo, pese a los pronósticos que indicaban que a partir del otoño se destrababan las lluvias, éstas no han alcanzado en milímetros y cobertura para satisfacer el agudo déficit. La imagen que sigue muestra, sobre la izquierda, el mapa de clasificación de reservas de humedad del suelo elaborado por GEA-BCR, y las dos siguientes el mapa de anomalías de lluvias tal como surge del pronóstico para los próximos 7 días primero, y para los siguientes 7 después, ambos en base a lo reportado por la National Oceanic and Atmospheric Administration dependiente del Departamento de Comercio de los Estados Unidos. La zona del norte de Buenos Aires, epicentro de la sequía, exhibe al 20 de abril, un pronóstico para los próximos 15 días que la muestran con ausencia de lluvias, con anomalías que superan los 50 mm por debajo de la media histórica.

La segunda limitante hace referencia a las necesidades de financiamiento del sector, que dependen mayormente del costo de los insumos y del área a sembrar. En relación con la primera variable, los precios de los principales fertilizantes nitrogenados se han desinflado fuertemente con respecto a los que prevalecían un mes atrás. Mayor oferta disponible en relación con una demanda muy cautelosa ha llevado la relación insumo-producto para el trigo a su nivel más bajo de los últimos cuatro años hacia fines de marzo, según la consultora Ingeniería en Fertilizantes.

Respecto del área total a sembrar la incertidumbre está presente, ya que a la necesidad económica del productor se contraponen las mencionadas limitantes en el perfil de humedad de suelo, y la disponibilidad de fondos para maximizar el paquete tecnológico que permita expresar el mejor potencial de rinde posible.

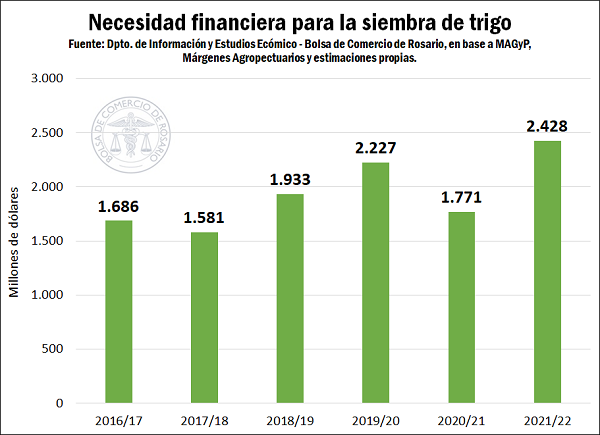

Mirando la historia reciente, si se deja de lado el desembolso necesario para sembrar la campaña 2022/23 (fatídica en cuanto al alto valor de los insumos que se combinó con una muy baja productividad), se puede ver que en los cinco ciclos precedentes el productor argentino necesitó, en promedio, más de US$ 1.800 millones para sembrar trigo.

Finalmente, con relación a la disponibilidad de semilla, desde el INTA Oliveros la especialista Miriam Arango explicó que, pese a los temores iniciales por el estrés al que ha sido sometido el cultivo en el ciclo previo, los resultados preliminares reportados por la Asociación de Laboratorios Privados (ALAP), así como el INTA y otros laboratorios de Universidades públicas del país apuntan a un buen poder germinativo, del orden del 95% al 96%, y sin incidencia de patógenos. Si bien estos resultados son una foto que debe ser monitoreada en lo sucesivo, ya que un buen análisis de calidad de semilla (poder germinativo y vigor) previo a la implantación permitirá evitar costos de resiembra, los hallazgos resultan auspiciosos. En cuanto a la cantidad, para la intención de siembra en base a las condiciones actuales, en principio no se detectarían dificultades. Sin embargo, el ajustado rendimiento de la campaña previa podría ocasionar que, en caso de que ocurriesen buenas lluvias y las condiciones mejorasen, comiencen a notarse dificultades en algunas regiones para obtener el insumo. Por ello será importante continuar monitoreando este factor.

En este contexto se han comenzado a cerrar tímidamente contratos por trigo 2023/24. A la fecha, suman algo más de 200.000 toneladas de negocios finales por trigo nuevo, de las cuales 145.000 se hicieron con condición “a fijar”. Los 56.000 contratos restantes, con precio en firme, se pactaron a un valor que, luego de tocar un máximo relativo de US$ 267,65/tonelada como promedio de febrero, se desinflaron a US$ 253,14/t promedio, en el mes de abril.

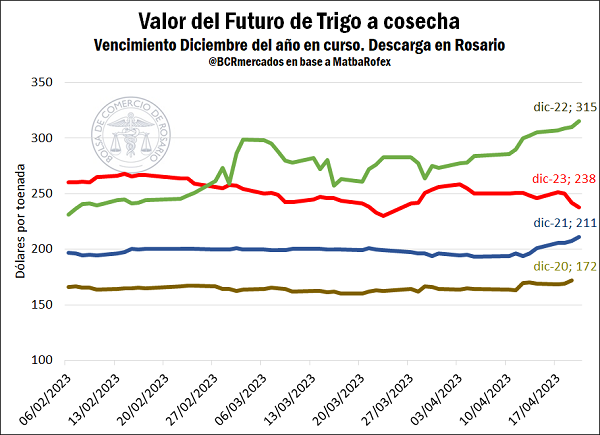

En concordancia, el precio del futuro DIC23, entrega en los puertos de Rosario, en Matba-Rofex alcanzó un máximo relativo de US$ 268/t el 14 de febrero, para cerrar la semana en curso a US$ 238/t. Si bien este valor se encuentra muy por debajo de los US$ 315/t que tocó el trigo a esta altura del año anterior, condicionado por el estallido de la Guerra entre Rusia y Ucrania, este valor se encuentra aún por encima de los vigentes a abril del 2020 y 2021, tal como muestra el gráfico adjunto.

A nivel internacional, a inicios de esta semana el mercado de trigo se vio impulsado por la incertidumbre que se está registrando en la región del Mar Negro, con respecto a la continuidad del corredor seguro de granos que permite a Ucrania exportar.

El 18 de mayo finaliza la tercera extensión del acuerdo y Rusia amenaza con no aprobar una cuarta si no se alivianan las restricciones comerciales que gravan sus productos agrícolas. Por otro lado, Polonia y Hungría anunciaron que se limitarían los ingresos de exportaciones de granos ucranianos hacia sus territorios, ya que se han realizado manifestaciones de productores aludiendo que el gran volumen de granos que llega de Ucrania afecta los precios que reciben los productores. El miércoles, Polonia moderó la medida y permitiría que la mercadería se exporte sólo como tránsito y no afecte la dinámica del mercado local. Asimismo, la UE está realizando un plan para permitir que los cereales ucranianos sigan siendo transportados por territorio de los países del este europeo. Esto último quitó presión al mercado y los precios comenzaron a bajar.

Otro dato de la semana fue que las inspecciones de exportación de trigo estadounidense fueron un mínimo histórico, con 240.000 toneladas, cerca de la cota inferior esperada por los analistas. Por otro lado, el jueves se informaron ventas de exportación en Estados Unidos por 259.039 toneladas, en línea con lo que esperaba el mercado.

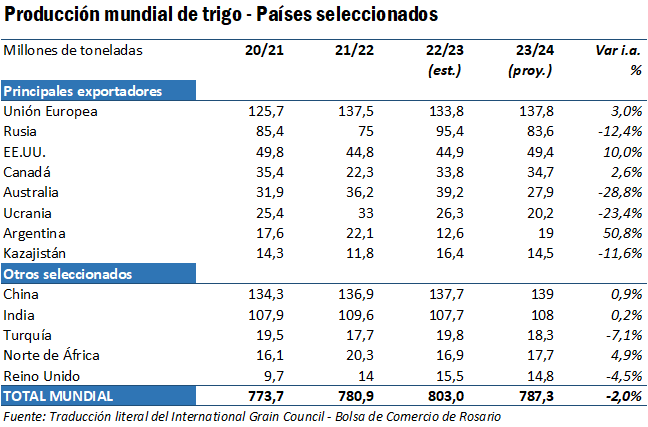

En cuanto a las hojas de balance a nivel mundial, el International Grain Council (IGC) publicó su último informe mundial donde ya se consideran proyecciones para la nueva campaña 2023/24. Se proyecta una caída del 2% en la producción mundial de trigo, a 787,3 Mt, pero igualmente estaría por encima del promedio. En cuanto al consumo mundial, se espera un acotado crecimiento hasta 794 Mt, nivel por encima de la producción. Esto redunda en una caída de stocks finales respecto al ciclo previo, quedando en 277 Mt (↓7 Mt).

Respecto al mes pasado no se realizaron cambios en la estimación de producción, ante las mejores previsiones para la Unión Europea, Rusia y Pakistán que se compensan con reducciones en la producción de Estados Unidos e India.

Los principales países exportadores reducirían su producción 2023/24 en 15,3 Mt, con las principales caídas productivas entre campañas en Australia (↓11,3 Mt), Rusia (↓11,8 Mt) y Ucrania (↓6,1 Mt). En conjunto, estos países tres países tendrían una merma productiva de 29,2 Mt, que se compensaría parcialmente con la Unión Europea (↑4 Mt), Estados Unidos (↑4,5 Mt), Argentina (↑6,4 Mt), entre otros países exportadores clave. En el caso de Estados Unidos aún se podría recortar la proyección de producción; este año se sembró una gran área de trigo de invierno y un 27% del área estimada exhibe condiciones buenas/excelentes, un mínimo histórico para este momento del año. Estados como Kansas, Oklahoma y Texas están teniendo un panorama poco favorable con condiciones de los cultivos muy por debajo del promedio de los últimos años.

Frente a este panorama, aunque muy atado al devenir económico del año próximo, la restricción de la oferta mundial por parte de los principales exportadores podría no sólo ponerles un piso a futuras correcciones de precios, sino también presentar una buena oportunidad de recuperar mercados por parte de Argentina. Sin embargo, la amenaza inflacionaria por un lado y recesiva por el otro aún se cierne sobre la economía global pudiendo afectar la dirección de los mercados.

Oferta y Demanda proyectada

Índice de contenidos

- El Gran Rosario se mantuvo en el segundo puesto del ranking de nodos portuarios agroexportadores del mundo en 2022

- ¿Cuál fue el aporte de las economías regionales a la agroindustria argentina en 2022?

- En el primer trimestre se molió un 30% menos de soja que en 2022, a pesar de que las importaciones se multiplicaron por tres

- Los precios del maíz en el mercado doméstico se desploman ante la caída en las primas de exportación

- El FMI ajusta a la baja el crecimiento mundial para 2023 y sincera las perspectivas para Argentina

- Finanzas sostenibles en Argentina: Continúa la tendencia de crecimiento

- Stock nacional: Señales positivas que vislumbran un mayor ritmo de recuperación tras los efectos de la seca