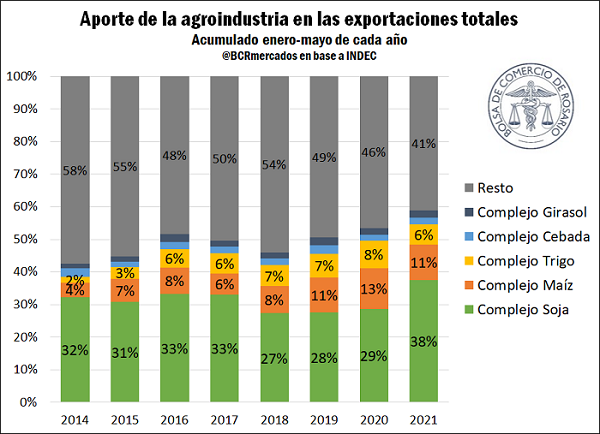

Crece con fuerza el peso de los principales complejos agro en las exportaciones

Entre enero y mayo del 2021 las exportaciones de los seis principales complejos agroindustriales ascendieron a US$ 16.000 millones, un 32% por encima del mismo período en el 2020. La mejora de los precios internacionales de los commodities agrícolas permitió así un fuerte incremento de la afluencia de divisas por comercio exterior al país, y con ello la participación de los complejos soja, maíz, trigo, cebada y girasol en el total de despachos argentinos creció al 59%: seis de cada 10 dólares que ingresan al país por comercio exterior lo genera la producción de estos seis cultivos, y sus industrias de primera y segunda transformación vinculadas.

Desgranando el resultado anterior, el Complejo Soja resultó el de mejor performance relativa impulsado por la mejora en los valores internacionales de los aceites vegetales y el impulso que ha cobrado la industrialización de poroto en lo que va de la nueva campaña comercial, como se abordará en el siguiente apartado. El valor de sus exportaciones aumentó un 62% interanual, superando los US$ 9.500 millones, a pesar de que el volumen despachado aumentó “sólo” un 9% en el período, a 17,3 millones de toneladas. Los embarques del Complejo Maíz, por su parte, crecieron un 6% interanual entre enero y mayo a US$ 2.800 millones, aunque el volumen exportado decreció un 13% a 13,5 Mt. Como se verá más adelante, el retraso de las siembras como consecuencia de la falta de humedad del suelo en septiembre/octubre del año pasado repercutió en el volumen cosechado de maíz temprano, explicando la caída de los despachos entre marzo y abril. Sin embargo, las perspectivas para el maíz de segunda se mantienen favorables por lo que la performance del segundo principal complejo agroindustrial exportador podría mejorar de cara al segundo semestre.

El Complejo Trigo, por su parte, fue el más perjudicado por el déficit de lluvias de la última primavera, por lo que la mejora de los precios no pudo compensar la caída del 26% en sus cantidades exportadas, que cayeron a 6,4 Mt en los primeros 5 meses del año, y el valor de los embarques cedió un 3% interanual acumulando US$ 1.600 millones en el período bajo análisis.

Los complejos Cebada y Girasol, con exportaciones por US$ 522 y US$ 565 millones, mostraron subas del orden del 40% y el 33% respectivamente, si se comparan con el año pasado. Sus mejoras de precios fueron notorias, a la vez que la cebada mostró un repunte de sus cantidades exportadas traccionada por los despachos a China.

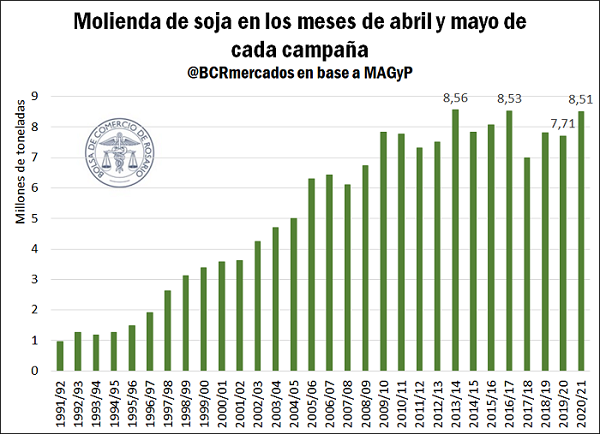

Buen comienzo de campaña para la molienda de soja, cautela para los meses venideros

La molienda de soja creció más de un 10% interanual en los meses de abril y mayo, correspondientes a los dos primeros de la campaña comercial 2020/21. En este bimestre se molieron más de 8,5 millones de toneladas, y es el tercero más alto que se haya registrado, sólo superado por las campañas 2013/14 y 2016/17.

No obstante, se debe seguir de cerca el procesamiento de soja para los meses venideros. Las proyecciones productivas de la Guía Estratégica para el Agro (GEA) muestran una campaña 2020/21 en torno a las 45 Mt de soja, una baja de más del 10% respecto a la campaña 2019/20, lo que redundará en menos soja disponible para molienda.

Del lado de los precios, la suba en los valores de exportación de los subproductos industriales facilitó una mejora del margen teórico de la industria (calculado como la diferencia entre precio FAS teórico de la industria y el precio cámara del poroto), que promedió US$ 16/t entre abril y mayo. No obstante, en junio el indicador comenzó a precipitarse a la baja, y en las últimas dos semanas se ubicó en torno a US$ 2,5/t poniendo una cota a las posibilidades de pago de la principal fuente de consumo del poroto argentino. Ello, conjugado con la caída del 10% en la producción de soja de la campaña, que con la cosecha prácticamente finalizada se estima en 45 Mt, puede limitar en el futuro la recuperación de la actividad industrial.

Por su parte, los elevados márgenes que se observaron en los últimos meses para la industria procesadora repercutieron positivamente en las cargas del Complejo Soja. A lo largo de julio, hasta ahora esperan embarcarse 2,71 Mt en el próximo mes, números similares a los 2,74 Mt del año pasado. No obstante, cerca del 70% de este tonelaje próximo a embarcar consiste en harinas y pellets, con un 18% de aceites y apenas un 12% de poroto de soja. Esta composición sí es diferente a la del 2020, cuando las harinas y pellets representaban el 49% de lo embarcado, sumados a un 16% de aceites y más de un 35% en porotos.

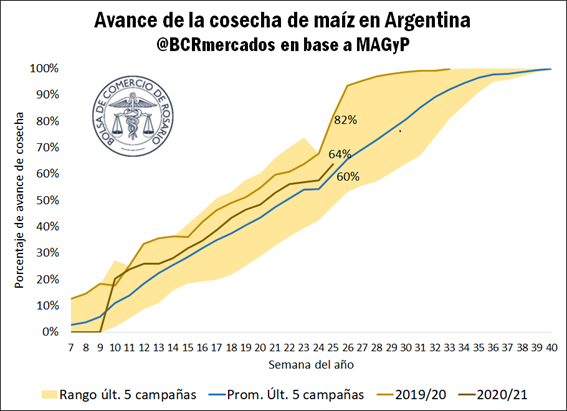

La cosecha de maíz sigue debajo del ritmo de la campaña pasada, expectativa por los meses venideros

La campaña del grano amarillo ha alcanzado el 64% del área objetivo según estimaciones oficiales, avanzando por encima del promedio de las últimas cinco campañas aunque aún se mantiene 18 puntos porcentuales por detrás del ritmo del año pasado.

El mes pasado se destacaba en este Informativo Semanal que el área pendiente de cosecha para el maíz era el más alto de la historia. En las últimas semanas, los altos niveles de humedad acompañados de las nevadas de la semana pasada en amplias zonas productivas de Córdoba limitaron el avance de cosecha. En otras zonas de Santa Fe el grano amarillo ya se encuentra en etapa de madurez, a la espera del inicio de su cosecha.

Desde el inicio de la campaña de maíz (en el mes de marzo del 2021) hasta esta semana, ingresaron a los puertos del Up River cerca de 190.000 camiones con maíz. Este dato se encuentra por debajo del promedio de las últimas cinco campañas de 200.000 camiones, y aún más debajo del ingreso del año pasado, cuando ya se habían descargado casi 241.000 camiones.

La necesidad de grano por parte de las plantas ya comienza a repercutir sobre las condiciones de recepción del grano amarillo, y algunos puertos incrementaron la tolerancia de recibo de humedad a lo largo del Up River, pasando de 14,5% a 16%, en tanto otros ascienden al 18% de tolerancia de recibo. Resta observar qué sucede con estos parámetros una vez que se generalice el ritmo de cosecha de maíz tardío en la región central del país.

Por su parte, el nivel de Declaraciones Juradas de Ventas de Exportación (DJVE) de maíz totaliza cerca de 29,6 Mt, un 16% por encima de los valores de la campaña pasada. 15,5 Mt de este tonelaje fueron declarados previo al inicio de la campaña, mientras las 14,1 Mt restantes se declararon desde marzo hasta el día de hoy. Esta semana se sumaron DJVE por maíz por cerca de 0,85 Mt luego de dos semanas que apenas sumaron conjuntamente medio millón de toneladas.

Acompañando esta buena dinámica de declaración, a lo largo de julio se espera embarcar hasta ahora casi 2 Mt de maíz en los puertos del Up River. Este valor se encuentra muy por encima de las 1,2 Mt del año pasado. A nivel país, entre julio y agosto se proyectan embarques de maíz por más de 8 Mt.

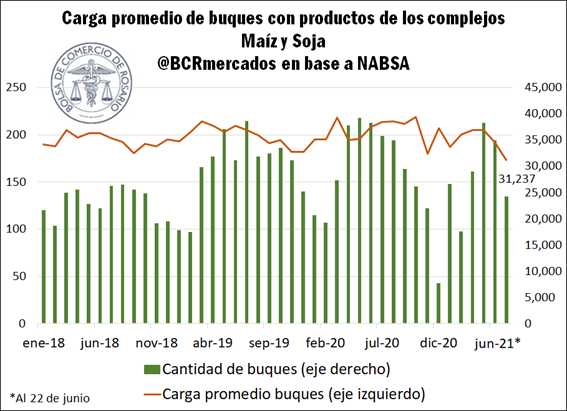

El río sigue bajando, la carga de los buques también

En lo que sigue, la bajante del río Paraná, vía de salida de las cargas del principal nodo portuario de origen de granos, aceites y subproductos del mundo, preocupa cada vez más a los actores de la cadena. Como destaca el Instituto Nacional del Agua (INA), en la última semana no hubo precipitaciones en las nacientes del río Paraná a la vez que no se esperan lluvias en las próximas dos semanas. Así, de acuerdo con la Prefectura Naval Argentina, el río a la altura de Rosario apenas alcanza los 0,39 mts en esta semana, y un promedio de 0,69 mts en los últimos dos meses, cuando su promedio histórico para el mes de junio asciende a 3,17 mts.

No conforme con ello, no se espera una mejora considerable en los meses venideros, de acuerdo con el INA, que proyecta un mes de julio especialmente crítico para la altura del Paraná. De esta manera, el tramo argentino del río podría alcanzar su altura más baja en 77 años, lo que ya comienza a sentirse en las cargas embarcadas en los puertos del Up River.

En lo que va de junio, el promedio de carga en buques con productos de los complejos Maíz y Soja apenas supera las 31.000 toneladas, cuando la media de los últimos tres años cercano a las 36.000 toneladas. A la vez, se consolida el cuarto mes con bajas en la carga promedio de los buques, cuando los meses de junio de los últimos dos años fueron de crecimiento del tonelaje embarcado. Esta capacidad ociosa de carga impacta con pérdidas millonarias para la logística de exportación de la mayor fuente de divisas genuinas para el país.

Precios y dinámica comercial de la semana

Luego de la importante baja de precios de la semana pasada y el feriado del lunes, la actividad comercial en el recinto de operaciones comenzó esta semana de manera muy discreta. Por un lado, la soja sigue consolidando su tendencia bajista y espera cerrar la semana en torno a los US$ 305/t, luego de su pico a mediados de mayo superior a los US$ 360/t, si valuamos los precios cámara al tipo de cambio oficial. El precio pizarra de la soja en pesos mostró su menor valor desde mediados de febrero, con $ 29.170/t al 24/06. Para el poroto predominaron los ofrecimientos para entregas cortas, en vistas de la conclusión de la cosecha.

No así para el maíz, que se mantuvo relativamente estable en torno a los US$ 185 para su precio cámara valuado al tipo de cambio oficial. En la dinámica comercial local, se observaron más compradores y un abanico más amplio de ofertas de entrega.

En el mercado de Chicago, esta semana los precios estuvieron fuertemente influenciados por las lluvias a lo largo del Medio Oeste norteamericano. En este sentido, se espera una mayor oferta mundial de soja y maíz. Comparando el último cierre del mercado con el cierre de la semana pasada, la soja ha perdido casi US$ 10 en una semana, con precios cercanos a los US$ 504/t, mientras el maíz cae alrededor de US$ 2 y se ubica en torno a los US$ 257/t.

Un buen dinamismo comercial y pronósticos de una mayor demanda mundial fueron los factores que impulsaron los precios del aceite de soja en la semana. En este sentido, este producto clave del complejo soja ganó casi US$ 95 esta semana, ubicándose próximo a los US$ 1380/t. La harina, por otra parte, perdió más de US$ 30 y cerraría la semana cerca de los US$ 380/t.

Oferta y Demanda proyectada

Índice de contenidos

- Análisis del ingreso de divisas y exportaciones del sector “Oleaginosos y Cerealeros” en el período 2003-2019

- Las estrategias de financiamiento del campo: el “escudo fiscal”

- Perspectivas de cebada 2021/22: Auge de la cebada en Argentina por demanda de China

- Se estanca la recuperación de la molienda de trigo

- Fertilizantes: panorama y oportunidades para la Argentina