Se estanca la recuperación de la molienda de trigo

Luego de haber presentado un inicio de campaña con un marcado retraso respecto del ciclo previo, la molienda de trigo fue recuperando el terreno en los meses subsiguientes y redujo la brecha con relación a la campaña 2019/20. Sin embargo, en los últimos dos meses esta recuperación pareciera haberse estancado.

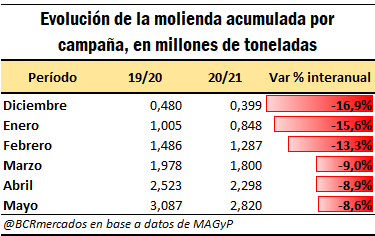

En abril del corriente año, la molienda de trigo alcanzó 498 mil toneladas, mientras que en ese mes del año pasado se habían molido 544 mil. Durante el mes de mayo, en tanto, fueron 523 mil las toneladas de trigo destinadas a molienda, el volumen mensual más alto en lo que va del actual ciclo comercial. Sin embargo, en igual mes del año anterior, se habían procesado 565 mil toneladas.

De esta manera, y tal como se puede apreciar en el cuadro anterior, cuando tomamos el acumulado desde el inicio de la campaña hasta el último mes disponible, podemos observar que la merma con relación a la campaña anterior se recortó considerablemente entre los meses de enero y marzo, casi 8 puntos porcentuales, mientras que en los últimos dos meses sólo se recortaron 0,4 p.p.

Actualmente, las 2,8 Mt molidas hasta la fecha representan un 48,2% de las 5,85 Mt proyectadas, mientras que las 3,1 Mt que se destinaron a molienda en los primeros seis meses de la 2019/20 significaron un 50,4% del total molido en la campaña. De este modo, a menos que la industrialización de trigo recobre ritmo en los meses venideros difícilmente puedan alcanzarse los 5,85 Mt de molienda estimados para el ciclo actual.

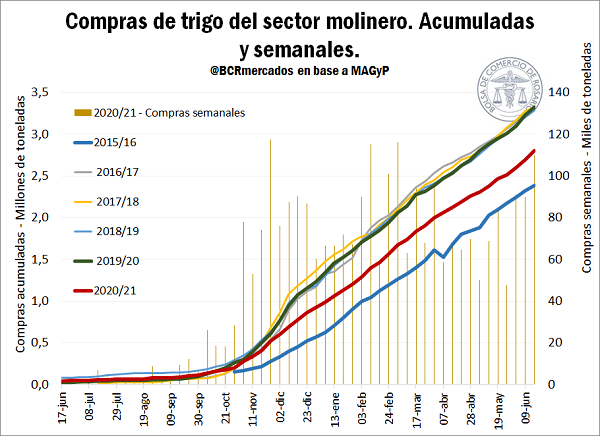

Lo que ocurre con las compras del sector molinero se encuentra en línea con lo descrito ut supra. Las compras de trigo 2020/21 del sector hasta la fecha totalizan 2,8 Mt, el volumen más bajo en seis años para igual momento del año, aunque en las últimas tres semanas las adquisiciones del sector mostraron un leve repunte y totalizaron 290 mil toneladas. Dado que una de las características distintivas del sector es que, usualmente, mantiene bajos niveles de existencias de granos e industrializa el cereal a medida que lo va adquiriendo, para alcanzar la marca de 5,85 Mt para moler en la actual campaña, aún debe adquirir 3 Mt del cereal.

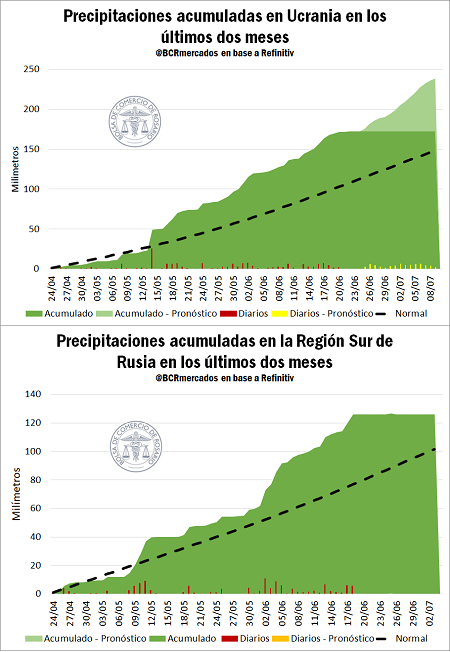

En el plano internacional, un dato a destacar se desprende de lo que ocurre en la región del Mar Negro, ya que la consultora SovEcon incrementó sus estimaciones para la producción de trigo en Rusia y Ucrania, producto del buen clima. En el país de los zares, la producción alcanzaría 84,6 Mt, un incremento de 2,2 Mt respecto de la estimación previa, mientras que el trigo ucraniano totalizaría 29,2 Mt (un aumento de 0,3 MT).

En los últimos dos meses, las principales regiones productivas de ambos países recibieron considerables precipitaciones. Tal como se puede apreciar en los siguientes gráficos, las lluvias acumuladas desde fines de abril a la fecha en Ucrania y en la región sur de Rusia, la principal región productora de trigo, estuvieron considerablemente por encima de las precipitaciones normales para el período, por lo que las condiciones del cultivo han mejorado sustancialmente.

De hecho, según detalla dicha consultora, los rindes en la mencionada región rusa se esperan se sitúen cerca de máximos históricos. Además, a esto se le suma un incremento en el área sembrada con trigo de primavera en la zona central de aquel país, que también ha recibido precipitaciones suficientes por lo que el estado de los cultivos ha mejorado notoriamente.

Por último, en lo que refiere a precios, resulta interesante analizar qué es lo que está ocurriendo con los precios FOB en los puertos de los principales países exportadores de trigo. Actualmente, el precio FOB de exportación en Argentina para embarque en julio se ubica en US$ 275 /t, sólo superado por el precio del trigo rojo de invierno en los puertos del Golfo. Esto no debe resultar llamativo, ya que la cosecha del cereal en el hemisferio norte ha comenzado en las últimas semanas, por lo que un elevado volumen de granos está ingresando a los mercados, lo cual presiona a las cotizaciones del cereal en aquellos polos exportadores.

De todas maneras, un hecho que merece mención es que el precio FOB del trigo pan en los puertos del UP River es el que presenta un menor incremento interanual de todos los precios considerados. Respecto de los valores obtenidos un año atrás, se aprecia un incremento del 21%, mientras que, en los demás puertos, el aumento va desde el 23 hasta el 31%.

En cuanto a las cotizaciones internas del cereal, el precio equivalente en dólares de la Cámara Arbitral de Cereales de Rosario evidenció una caída en la última semana. El día jueves se ubicó en US$ 204,5 /t un retroceso de 4% respecto de los valores de hace una semana. De esta manera, el precio local del cereal cayó casi US$ 30/t respecto de los máximos alcanzados hace un mes, aunque se mantiene la ganancia respecto de la comparación interanual, ya que las cotizaciones se ubican 12% por encima de los valores de hace un año.

Oferta y Demanda proyectada

Índice de contenidos

- Análisis del ingreso de divisas y exportaciones del sector “Oleaginosos y Cerealeros” en el período 2003-2019

- Las estrategias de financiamiento del campo: el “escudo fiscal”

- Crece con fuerza el peso de los principales complejos agro en las exportaciones

- Perspectivas de cebada 2021/22: Auge de la cebada en Argentina por demanda de China

- Fertilizantes: panorama y oportunidades para la Argentina