Compras chinas: Sorprendente fortaleza de la carne vacuna disipa temores para el segundo semestre

Un combo de creciente inflación, aumento del desempleo en jóvenes, caída en los niveles de consumo y una severa crisis de deuda en el sector inmobiliario generado como consecuencia del extremismo aplicado en sus políticas sanitarias, lleva al gobierno a abandonar objetivo de crecimiento planteado para este año del 5,5% del PBI.

Si bien desde Beijín aún se resisten a aplicar más estímulos monetarios hasta tanto la inflación y la situación sanitaria estén bajo control, la semana pasada el banco central chino recortó las tasas de interés para impulsar la demanda luego de conocerse cifras de crecimiento de la producción industrial y ventas minoristas por debajo de lo esperado.

El comercio minorista de China aumentó apenas un 2,7 % interanual en julio, por debajo de las estimaciones del mercado del 5% y después de un crecimiento del 3,1 % un mes antes. Si bien es el segundo mes consecutivo de aumento, la recuperación seguirá siendo inestable hasta tanto el gobierno no de señales de aliviar su política de cero COVID.

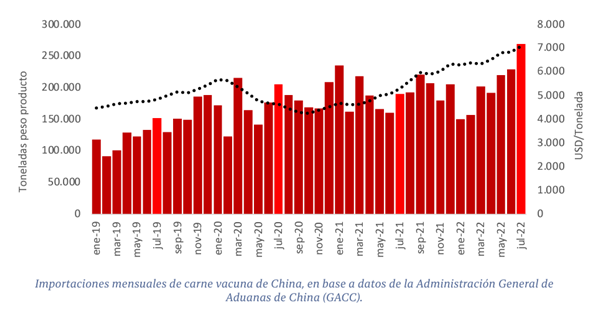

Sorprendentemente, en este contexto de alta fragilidad para el comercio minorista, la carne vacuna parece salir indemne. Al menos así lo muestran las cifras de importaciones que acaban de conocerse para el mes de julio.

Esto representa el mejor registro mensual conocido hasta el momento tanto en volumen como en precio. Comparado con lo importado en junio, representa un incremento del 18% en volumen, unas 40.300 toneladas, y una mejora del 4% en precio, al pasar de USD 6.857 a USD 7.105 por tonelada en el último mes. En tanto que, en relación a los registros de julio de 2021, estas cifras muestran subas de mucho más pronunciadas, un 42% más en volumen y un 34% más en precio.

Aun así, los arribos de julio todavía no estarían reflejando el período de mayor presión de compras en origen, algo que en Argentina recién ha comenzado a notarse a partir de agosto y usualmente se sostiene hasta los primeros días de diciembre, de modo tal de poder asegurar el arribo del producto previo a los festejos de su Año Nuevo Lunar, que este año cae a fines de enero.

Localmente aún no se conocen las cifras de exportaciones del mes de julio, pero si tomamos como parámetro las certificaciones de SENASA, vemos preliminarmente que el volumen exportable se habría sostenido sin mayores cambios respecto de lo certificado en junio. Sin embargo, a partir de agosto ya se observa una recuperación importante. En los primeros 20 días de mes el volumen certificado asciende a 33,5 mil toneladas peso producto que, extrapolado a lo que resta del agosto, ya se podría inferir una cifra en ascenso.

Este mayor apetito de la industria exportadora se ve reflejado en los valores pagados por la vaca en el mercado local. En la última semana, la vaca tipo conserva en el Mercado de Cañuelas marcó pisos corrientes de $220 el kilo con máximos de $240 cuanto, un mes atrás estos valores fluctuaban entre los $180 y $190 el kilo, lo que implica una mejora en términos nominales de más del 25%.

Estacionalmente la oferta de vacas ha comenzado a declinar, los números de faena de julio ya lo muestran con un 9% menos de vacas que las faenadas en junio y 16% menos que en mayo, cuando se produjo un pico de más de 270 mil vacas en la faena.

Por tanto, clima mediante, aunque ya con muchas zonas que han comenzado a acomodar su oferta de pasto, todo indicaría que por los próximos meses el mercado debería mantener esta firmeza, al menos mientras dure esta confluencia de menor oferta local y mayor presión de demanda externa.

Oferta y Demanda proyectada

Índice de contenidos

- Liquidación récord y las mayores exportaciones de la historia: el aporte indelegable del agro argentino

- Derechos de Exportación: evolución reciente y peso de la Agroindustria

- Cargill, COFCO y Bunge lideran las ventas al exterior en la campaña 2021/22

- Las importaciones récord llevan al superávit comercial a mínimos de cuatro años

- En el primer semestre de 2022, 4 de cada 10 dólares de los bienes exportados por Argentina tuvieron salida por aduanas de Santa Fe

- Panorama exportador del sector cárnico en el primer semestre del 2022