Estimaciones del balance de oferta y demanda de Soja, Maíz y Trigo

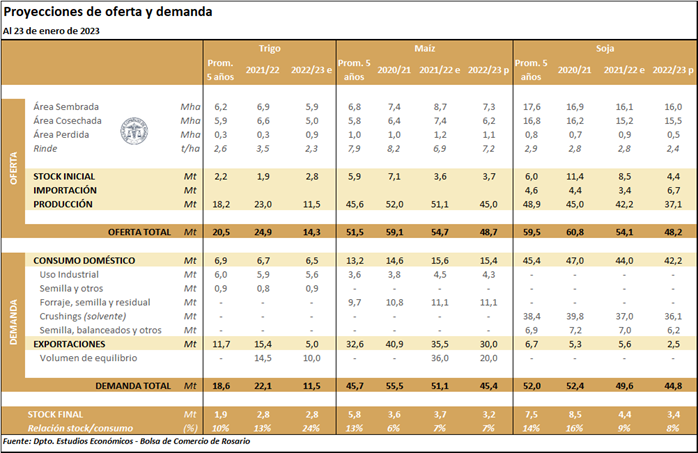

* Soja: la hoja de balance de la soja 2021/22 no registra modificaciones respecto del informe previo.

Por otra parte, la de hoja de balance para la soja 2022/23 presenta cambios tanto por la oferta como por la demanda. De acuerdo a datos de GEA-BCR en su último informe mensual, como consecuencia de la severa sequía que afecta al país el área sembrada para la nueva campaña cae a 16 Mha (-1,1 Mha respecto de la estimación anterior de GEA), y el rinde proyectado a la fecha se ubica en 24 qq/ha a nivel nacional, lo que hace prever una producción de 37,1 Mt (-11,9 Mt respecto de la estimación anterior). Considerando que los stocks iniciales se ubican en 4,4 Mt y las importaciones temporarias se vislumbran en 6,7 Mt (+1,8 Mt respecto de la estimación previa), la oferta total de la campaña totalizaría 48,2 Mt, un recorte de 10 Mt. Por el lado de los usos, el crush cae a 36,1 (-2,9 Mt), el uso como semilla, balanceados y otros en 6,2 Mt (-1 Mt) y las exportaciones de poroto se recortan otras 3,3 Mt para situarse en 2,5 Mt. De esta manera, la demanda total se ubicaría en 44,8 Mt, por lo que los stocks finales caen levemente entre campañas en a 3,4 Mt.

* Maíz: la hoja de balance de maíz 2021/22 registra cambios por el lado de los usos. Se incrementa el consumo doméstico a 15,6 Mt (+0,2 Mt) producto de un mayor ritmo en el uso industrial del cereal, particularmente en el uso para la producción de etanol. Asimismo, se recorta la estimación de exportaciones para la campaña a 35,5 Mt (-1 Mt) ante el menor volumen de embarques de los últimos meses respecto de lo estimado. De esta manera, los stocks finales de la campaña crecen 0,8 Mt para situarse en 3,7 Mt.

En cuanto a la hoja de balance para el ciclo 2022/23 de maíz, se vislumbran ajustes por la oferta y modificaciones en los usos del grano. Según el informe de enero de GEA-BCR, el área sembrada se recorta en otras 600.000 ha hasta totalizar 7,3 Mha. Considerando las fechas de siembra, el paquete tecnológico aplicado y el panorama climático, GEA estima que la producción podría ubicarse en 45 Mt, un recorte de 6,2 Mt respecto del número de noviembre y de casi 10 Mt respecto a lo previsto en el comienzo de las siembras. De esta manera la oferta total de la campaña se vislumbra en 48,7 Mt (-5,3 Mt). Esta menor disponibilidad de grano proyectada para el próximo ciclo hace caer la estimación de exportaciones a 30 Mt (-6,5 Mt). En base a estas proyecciones, los stocks finales para la campaña se proyectan en 3,2 Mt.

* Trigo: la hoja de balance de trigo 2021/22 presenta sus números finales. La molienda total de la campaña se ubicó en 5,9 Mt (-0,2 Mt) en tanto que las exportaciones cerraron el ciclo en 15,4 Mt (+0,1 Mt). Los stocks finales, en tanto, se estiman en 2,8 Mt (+0,1 Mt).

Por el lado del trigo 2022/23, se configuran cambios tanto por la oferta como por el uso. Del lado de la oferta, se recorta la producción en 0,3 Mt hasta 11,8 Mt de acuerdo a GEA-BCR. Con stocks iniciales estimados en 2,8 Mt, la oferta total de la 2022/23 se ubica en 14,3 Mt. En cuanto al uso del cereal en el próximo ciclo, la caída en la producción decanta en un ajuste en la estimación de exportaciones de 1,5 Mt para arribar a un total de 5 Mt en la campaña, mientras que la estimación de molienda sube en 0,1 Mt hasta los 5,6 Mt. De esta manera, los stocks a final de campaña cerrarían en 2,8 Mt, manteniéndose estables entre ciclos.