Balance productivo

Estimaciones del balance de oferta y demanda de Soja, Maíz y Trigo

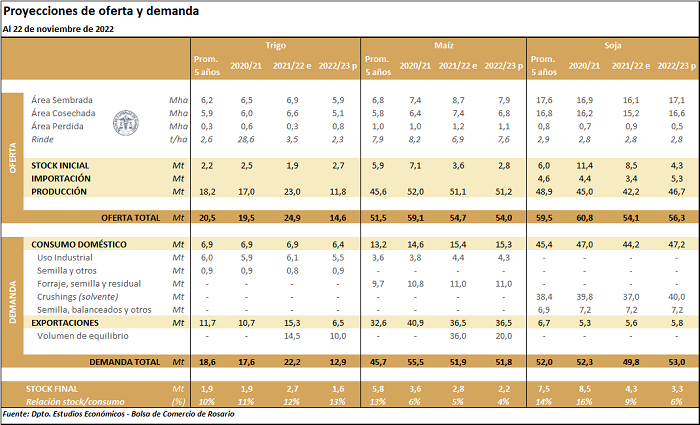

* Soja: la hoja de balance de la soja 2021/22 presenta modificaciones tanto por el lado de la demanda como por el de la oferta. En cuanto a esta última, se reestimaron los consumos internos, tanto de la industria de extracción por solvente como extracción por prensado/extrusado y usos para alimento animal y otros usos de años anteriores, por lo que los stocks iniciales de la campaña se reestiman en 8,5 Mt, lo que deja la oferta total del ciclo actual en 54,1 Mt (+1,8 Mt). En cuanto a la demanda, la industria del crushing (extracción por solvente) cae 1 Mt hasta los 37 Mt totales para la campaña producto del menor ritmo de procesamiento al estimado y de los buenos márgenes que presenta la exportación respecto de la industria. En este sentido, la estimación de exportaciones de poroto para la campaña sube hasta las 5,6 Mt (+0,7 Mt). Finalmente, la estimación de uso como semilla, balanceados y otros usos sube 1 Mt hasta las 7,2 Mt. De esta manera, dado que el incremento por el lado de la oferta es mayor al aumento en los consumos, los stocks finales de la 2021/2022 crecen hasta las 4,3 Mt (+1,1 Mt).

Por otra parte, la de hoja de balance para la soja 2022/23 presenta cambios tanto por la oferta como por la demanda. De acuerdo a datos de GEA-BCR, el área sembrada para la nueva campaña sube otras 100.000 ha y alcanza 17,1 Mha. No obstante, a pesar del aumento en el área, la estimación de producción cae a 46,7 Mt (-1,3 Mt). Esto se debe a que, tal como se informa en el último Informe Semanal de GEA, el retraso en las siembras ya hace suponer que el potencial de rinde de esta campaña sería inferior al rinde tendencial, por lo que se considera un rinde promedio de las últimas 5 campañas. Considerando que los stocks iniciales suben a 4,3 Mt y que las importaciones temporarias se vislumbran sin modificaciones en 5,3 Mt, la oferta total de la campaña totalizaría 56,3 Mt (-0,2 Mt). Por el lado de los usos, el crush se proyecta en 40 Mt (-1 Mt), el uso como semilla, balanceados y otros en 7,2 Mt (+1 Mt) y las exportaciones de poroto en 5,8 Mt. De esta manera, la demanda total se ubicaría en 53 Mt, por lo que los stocks finales caen levemente entre campañas en a 3,3 Mt.

* Maíz: la hoja de balance de maíz 2021/22 no registra cambios respecto de septiembre.

En cuanto a la hoja de balance para el ciclo 2022/23 de maíz, se vislumbran ajustes por la oferta. El área sembrada se recorta en otras 100.000 ha hasta totalizar 7,9 Mha. Considerando un rinde promedio de los últimos 5 ciclos, la producción de granos amarillos alcanzaría 51,2 Mt (-2,4 Mt vs. estimación de octubre). Al igual que lo mencionado con respecto a la soja, las complicaciones en cuanto a las siembras hacen prever que el potencial de rendimiento marcado por el rinde tendencial ya resulta difícilmente alcanzable, por lo que se considera el rinde promedio de las últimas cinco campañas para estimar la producción. Esta menor disponibilidad de grano proyectada para el próximo ciclo hace caer la estimación de exportaciones a 36,5 Mt (-2 Mt). Dado que el recorte en la oferta es de una magnitud mayor al ajuste en la demanda los stocks caen a 2,2 Mt (-0,4 Mt).

* Trigo: la hoja de balance de trigo 2021/22 registra variaciones en el uso del cereal. Se aumenta levemente la estimación de exportaciones en 150.000 t hasta las 15,3 Mt lo que deja stocks finales estimados de 2,7 Mt (-0,2 Mt).

Por el lado del trigo 2022/23, se configuran cambios tanto por la oferta como por el uso. Del lado de la oferta, se recorta la producción en 3,2 Mt hasta las 11,8 Mt. Tal como se informa en la última publicación mensual de GEA-BCR, las heladas y la sequía afectaron seriamente a la producción triguera, por lo que se incrementa el número de hectáreas perdidas y se recorta la estimación de rinde promedio nacional. En cuanto al uso del cereal en el próximo ciclo, la caída en la producción decanta en un ajuste en la estimación de exportaciones de 2,5 Mt para arribar a un total de 6,5 Mt en la campaña. De esta manera, los stocks a final de campaña cerrarían en 1,6 Mt (-0,5 Mt).