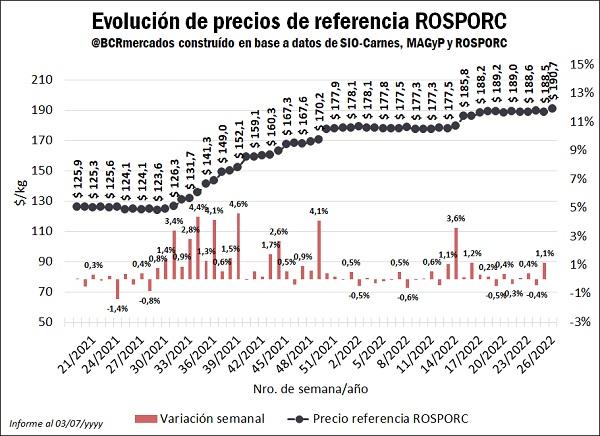

El Precio de Referencia para los capones negociados en ROSPORC durante la semana del 20 al 26 de junio alcanzó un valor de $ 190,7/kg, 1,1% por encima de la semana previa, pero 53% por encima del valor registrado a la misma fecha del año anterior.

Indicadores de la actividad

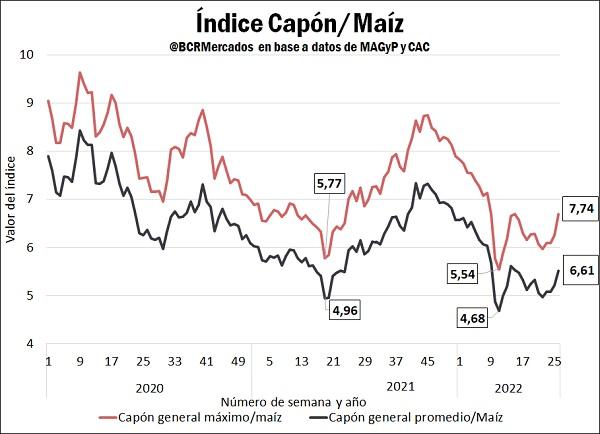

• Índice Capón/Maíz: En las últimas semanas el índice se alejó nuevamente de los mínimos anuales. Justamente el efecto vino provocado por un incremento del precio del cerdo y a la caída de cotizaciones que tuvo el cereal. En este sentido, se alcanzaron los valores de 6,61 para el ratio capón general promedio/maíz, y de 7,74 para el ratio capón general máximo/maíz.

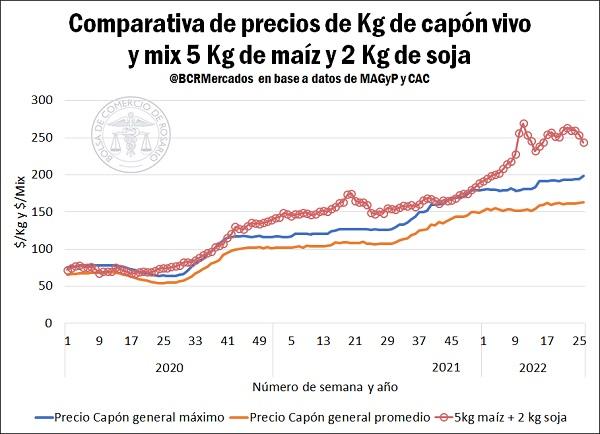

• “Mix 5 kg de maíz + 2 kg de soja”: En el último mes tuvimos un descenso en los valores de los commodities, al tiempo que también se registró una suba en los precios del cerdo. El resultado de estas variaciones fue el acercamiento del “Mix 5 kg de maíz + 2 kg de soja” con los valores de los animales vivos.

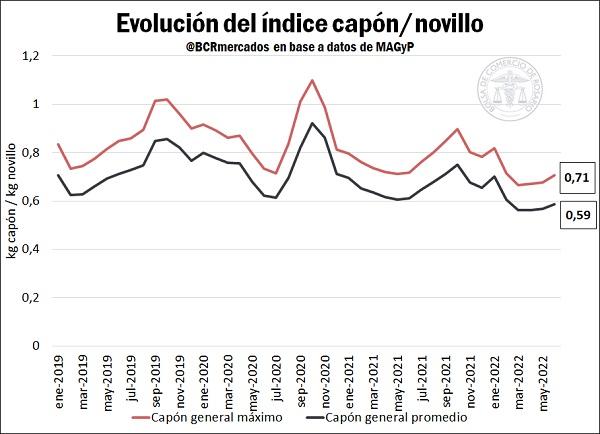

• Índice Capón/Novillo: Entre abril y mayo se presentó una relativa estabilidad en la relación de los valores de los novillos y de los cerdos. No obstante, en el último tramo como consecuencia del incremento en el precio de los cerdos y el leve descenso que tuvieron los novillos se acabó por dar una suba en la ratio alcanzando un 0,59 para el capón general promedio/novillo y un 0,71 para el capón general máximo/novillo.

Destacado del mercado porcino

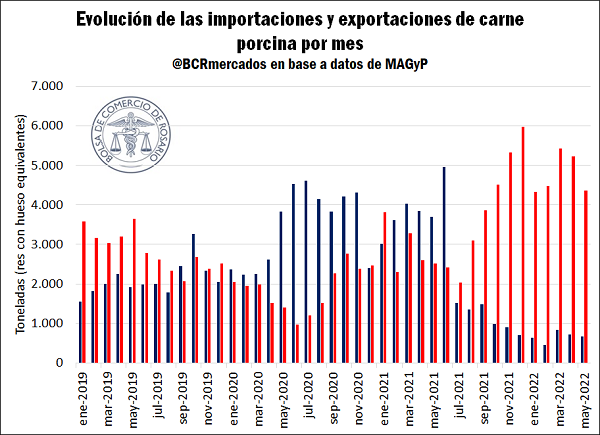

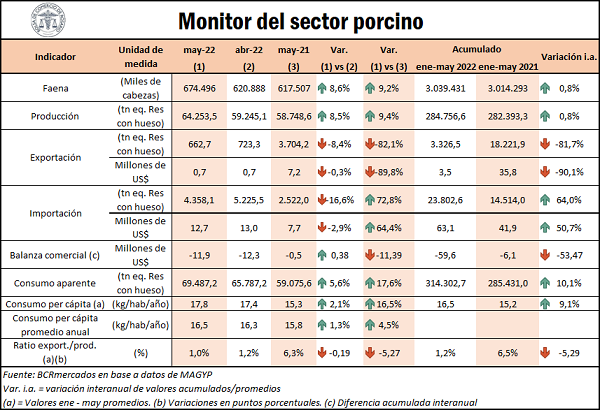

El mercado porcino local presenta una característica histórica que lo diferencia notablemente de los demás mercados de proteínas animales, y es el déficit comercial externo. En este sentido, desde 1992 únicamente en el 2020 se logró alcanzar un saldo positivo en el ingreso de divisas por exportaciones, logrando superar a los pagos por importaciones de carne porcina. No obstante, este desempeño fue ocasionado en buena medida por las elevadas importaciones que realizó China durante ese año para abastecer su mercado, que había sido afectado por la Peste Porcina Africana. Luego, en el 2021, y más específicamente a mediados de dicho año, se retornó a la senda de déficit comercial, con una caída fuerte en las toneladas exportadas que no ha logrado recomponerse hasta la actualidad.

Como contracara de esta situación, nos encontramos con que las importaciones no han menguado su evolución. De hecho, la compra de bienes cárnicos del sector porcino exterior ha crecido notablemente en los últimos meses, llegándose a superar en 4 ocasiones las 5.000 toneladas equivalentes a res con hueso importadas por mes. Esto, obviamente, deriva en un saldo comercial negativo en lo que va del 2022, presionando sobre las reservas internacionales del BCRA. Para dar cuenta de la evolución de esta situación, debemos considerar que en los primeros 5 meses del año el déficit comercial ha rondado los US$ 12 millones por mes, por lo que hasta mayo llevamos un acumulado de US$ 60 millones. Esta compleja situación genera, de momento, proyecciones que sitúan al 2022 entre los años de peores resultados comerciales del sector de carne porcina.

En aras de morigerar el impacto de las importaciones, el Ministerio de Desarrollo Productivo incluyó dentro de las posiciones arancelarias de Licencias No Automáticas a las cuentas correspondientes a la carne porcina congelada y/o refrigerada, así como también la panceta y los despojos comestibles salados, en salmuera, secos o ahumados. Este traspaso y las implicancias pueden encontrarse en la Disposición 8/2022 del 1 de julio.