Estimaciones de balance de oferta y demanda de Soja, Maíz y Trigo

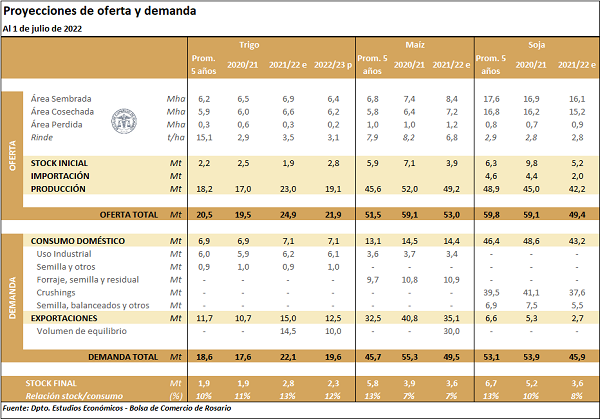

• Soja: La hoja de balance de soja 2021/22 registra cambios tanto en la producción como en los usos. Por el lado de la oferta se corrigió al alza la estimación de producción, producto de rindes mayores a los esperados inicialmente. De esta manera, el guarismo estimado para la campaña se sitúa en 42,2 Mt (+1 Mt). La mayor disponibilidad de grano decanta en un aumento en el de crush de soja, que se sitúa en 37,6 Mt para el ciclo. Dado que el aumento productivo es de igual volumen al aumento en la demanda, los stocks finales se mantienen sin modificaciones en 3,6 Mt.

• Maíz: La hoja de balance de maíz exhibe ajustes con relación a la del mes previo. Se revisó el uso como forraje, semilla y residual de la campaña previa, lo que deja un incremento en los stocks iniciales para la campaña 2021/22 de 0,3 Mt. Como la estimación de producción del ciclo actual se mantiene sin modificaciones, la oferta total crece a 53 Mt (+0,3). El consumo doméstico cae en 300.000 t, producto de un ajuste en las estimaciones de uso industrial y como forraje, semilla y residual. Paralelamente, la estimación de exportaciones para la campaña crece hasta las 35,1 Mt (+0,5 Mt). Ante aumentos en la oferta total superiores a incrementos en el consumo, los stocks finales crecen levemente hasta las 3,6 Mt (+0,1 Mt).

• Trigo: La hoja de balance de trigo 2021/22 presenta modificaciones tanto por el lado de la oferta como por el lado de la demanda. En cuanto a la oferta, tal como informa GEA en su último Informe Mensual, una revisión de los resultados de la cosecha de trigo del ciclo actual arroja una producción récord de 23 Mt, 0,9 Mt por encima de lo estimado anteriormente. En cuanto a la demanda, esta mayor disponibilidad de grano decantaría en un aumento en las exportaciones hasta las 15 Mt (+0,3 Mt). No obstante, cabe recalar que la posibilidad de alcanzar este nivel de exportaciones está sujeto a una ampliación del Volumen de Equilibrio por parte de la SSMA, que actualmente está fijado en 14,5 Mt. Dado que el aumento en la oferta es de una magnitud superior al aumento en la demanda, se prevé un incremento en los stocks finales a 2,8 Mt (+0,6 Mt).

En cuanto al trigo 2022/23, se prevé un incremento en las existencias iniciales por lo descripto anteriormente. Dado que la producción se sostiene en 19,1 Mt la oferta total se proyecta en 21,9 Mt. Por el lado de la demanda no se registran modificaciones, por lo que los stocks finales crecen a 2,3 Mt (+0,5 Mt).