ROSPORC, la primera plataforma de negociación electrónica de ganado porcino de Argentina, es un desarrollo realizado por la Bolsa de Comercio de Rosario que permite a los usuarios realizar transacciones de compra y/o venta de ganado porcino con enorme facilidad. La misma comenzó a operar a mediados de agosto del 2020, cumpliéndose más de un año desde aquella fecha hasta la actualidad.

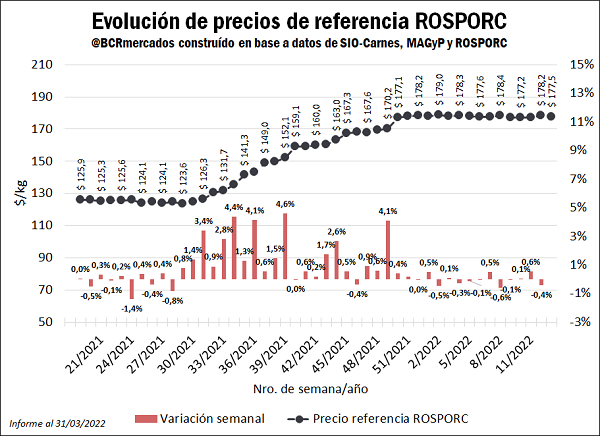

ROSPORC presentó recientemente su Precio de Referencia para brindar una mayor transparencia sobre las transacciones del mercado. Durante la semana número 13 del 2022; es decir, entre el 21 y el 27 de marzo, la cotización promedio para los capones alcanzó un valor de $ 177,5/kg, lo cual implicó una merma del -0,4% con relación a los valores de la semana previa. Al mismo tiempo, precios similares ya se obtenían en las primeras semanas de diciembre del 2021, marcando una suba de sólo un 0,2% en estos últimos 4 meses de operatoria. Por otra parte, en la semana 13 de 2021 el precio promedio del mercado fue de $ 120,8/kg, obteniéndose un incremento interanual de 46,9%.

Los Precios de Referencia de ROSPORC tienen una elevada correlación con el precio máximo del capón general publicado por el Ministerio de Agricultura, Ganadería y Pesca (MAGyP). En este sentido, el valor publicado por MAGyP para la semana 13 (21/03 al 27/03) para el kilo de capón general máximo vivo fue de $ 180,6/kg, mientras que el Precio de Referencia ROSPORC, el valor para esa misma semana fue de $ 177,5/kg, representando una diferencia menor al 1,75% entre ambas cotizaciones.

Indicadores de la actividad

Teniendo en consideración que diferentes análisis y estudios realizados del sector porcino afirman que el alimento de los cerdos representa entre el 60% y 70% de los costos de producción, las cotizaciones de dichos insumos y su evolución en el tiempo son variables de suma importancia para la cría. A sabiendas que la dieta de los cerdos está basada mayoritariamente en maíz y derivados de la soja, se han elaborado índices de utilización generalizada dentro del sector:

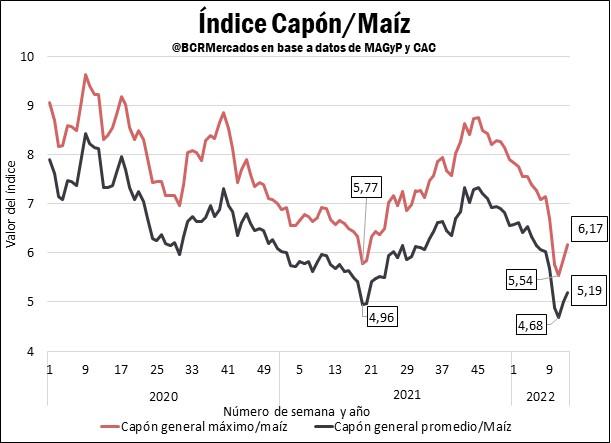

* Índice Capón/Maíz: refleja la relación de los precios relativos entre el maíz y los precios en el mercado interno del cerdo a lo largo del tiempo. Resulta de efectuar la división entre el valor del capón y el valor del kilo de maíz, reflejando de esta forma cuántos kilos de maíz pueden comprarse con lo obtenido por la venta de kilo de capón vivo en un momento determinado. En las últimas semanas se alcanzaron los menores registros para esta ratio, superando los anteriores mínimos, los que se presentaron en la semana 19 del 2021, cuando se habían alcanzado ratios de 5,77 para el capón general máximo/maíz y de 4,96 para el capón general promedio/maíz. En este sentido, durante la decimoprimera semana se presentaron valores de 5,54 para el primero de estos ratios, mientras que el segundo se posicionó en 4,68. Asimismo, la volatilidad en las cotizaciones del cereal hizo que los valores del ratio registraran un salto, ubicándose durante la última semana (13 de 2022) en 6,17 el capón general máximo/maíz y en 5,19 el capón general máximo/maíz.

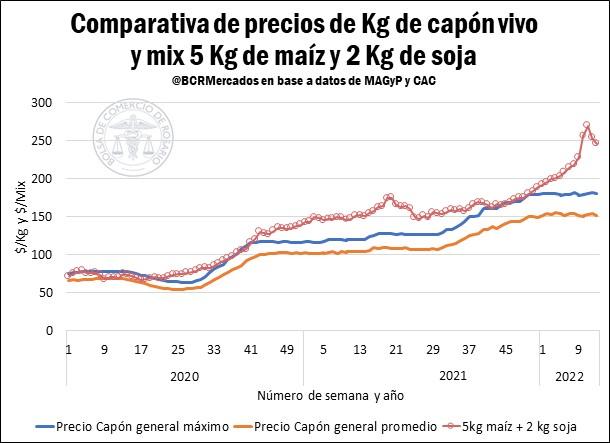

* “Mix 5 kg de maíz + 2 kg de soja”: en el sector, este indicador se utiliza frecuentemente bajo la idea de que el valor en pesos de un Kg de capón vivo debería ser equivalente a la suma del valor de mercado de 5 kgs de maíz y 2 Kgs de soja. Es una convención utilizada en el mercado, de la que no efectuamos juicio de valor respecto a si debería o no cumplirse. Simplemente la calculamos como un indicador más para la toma de decisiones.

Supone una referencia de cual debería ser el precio teórico que debería tener el capón respecto del precio de estos dos granos fundamentales para la alimentación de los animales: maíz y soja.

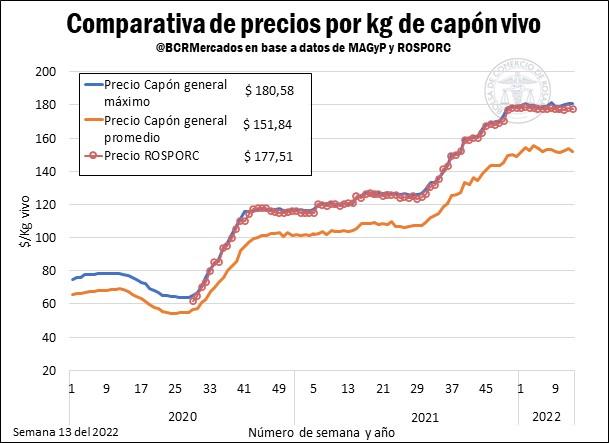

En el cuadro se comparan tres variables:

a) Precio en pesos del “Mix 5 kg de maíz + 2 kg de soja”.

b) Precio máximo en pesos del capón vivo.

c) Precio promedio en pesos del capón vivo.

La evolución de este “Mix” y de los precios máximos de los capones relevados por MAGyP muestra ciclos donde ambos guarismos tienden a separarse para luego converger. En los últimos meses, justamente se presentó un alejamiento entre dichos indicadores teniendo como resultado el encarecimiento relativo de los costos por encima de los ingresos que reciben los productores porcinos. No obstante, durante marzo se alcanzó el máximo diferencial entre ambos indicadores, cuando en la semana 11 el diferencial porcentual era del 49,2% del valor del cerdo. Es decir, el “Mix” superaba al valor de los capones en casi la mitad del valor de estos. Actualmente, el diferencial entre ambas cotizaciones es de $ 64,8 para la semana 13 de 2022, dado que el “Mix” alcanzó un valor de $245,4 y el valor del capón general máximo fue de $ 180,5 en dicha semana. La diferencia entre ambos valores es de un 35,9% del valor del capón general máximo lo cual resulta en una separación superior al que teníamos en el anterior informe y a los registros del año pasado (26,2%). Asimismo, el registro de la última semana se encuentra por encima del valor promedio de los diferenciales de 2021, puesto que dicho cálculo arroja un promedio del 13,9%. Finalmente, debe destacarse que con estos valores puede afirmarse que existe un retraso en los precios de los animales vivos frente a los costos de producción.

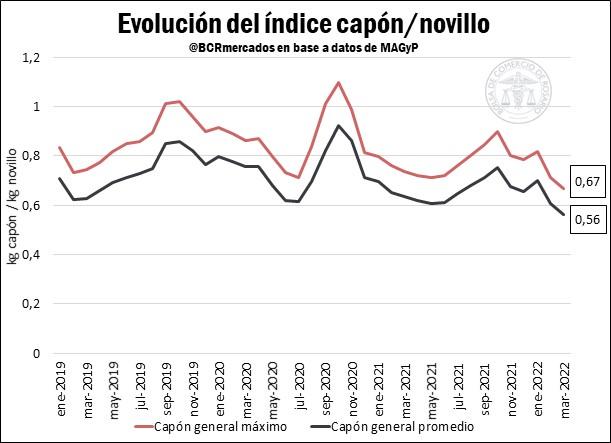

* Índice Capón/Novillo: siguiendo una metodología similar al índice capón/maíz, donde se refleja la evolución de los precios relativos, en este caso se analiza el desempeño que tuvieron desde el 2019 las cotizaciones por kilo vivo de las carnes de los cerdos y los bovinos, representadas por sus mayores exponentes en cuanto a comercialización nacional. En este sentido, se utilizan nuevamente los precios relevados por MAGyP para los capones, mientras que para el valor de los novillos se toman las cotizaciones mensuales relevadas por el Mercado de Liniers S.A. Nuevamente, se realiza un cociente simple entre los valores de los capones por el valor de los novillos, teniendo en cuenta valores promedios mensuales en ambos casos, representando cuántos kilos de novillo vivo se necesitan para adquirir un kilo de capón vivo en los mercados.

Esta ratio presenta un desenvolvimiento mayormente contenido dentro del rango 0,6 – 1. No obstante, el valor de los cerdos entre febrero y marzo presentó un abaratamiento con relación al precio del ganado bovino. En consecuencia, en marzo la relación capón general máximo/novillo alcanzó un valor de 0,67, mientras que la relación capón general promedio/novillo se encontró en 0,56, situándose en ambos casos en mínimos desde al menos 2019.

Indicadores del mercado porcino

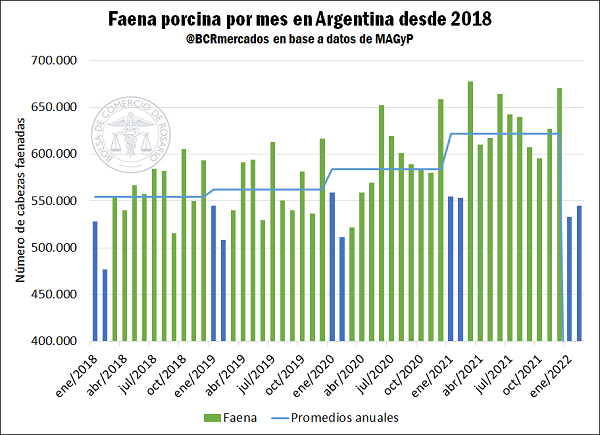

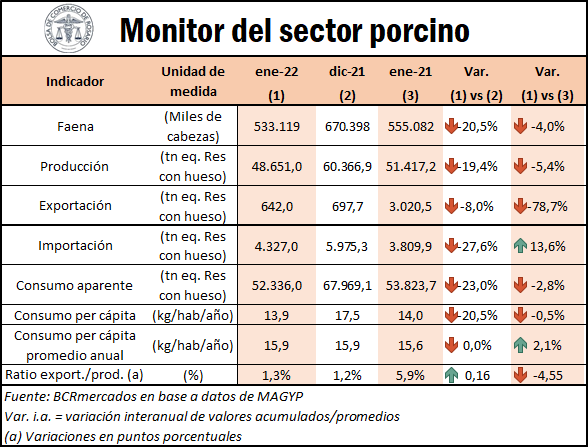

La faena porcina en el primer mes de 2022 fue de 533.119 cabezas, resultando en una reducción del 20,5%, respecto al mes previo, y en un 4% frente al mismo mes del 2021. Al mismo tiempo, esto resulta en la menor faena para un enero desde 2018 y para cualquier mes desde marzo de 2020. Luego, la producción cárnica en enero fue de 48.651 toneladas, implicando una merma del 19,4% con relación al mes previo (60.367 toneladas), mientras que la caída frente a enero del 2021 fue del 5,4%. Asimismo, se pueden obtener las mismas conclusiones que sucede con la faena con la menor producción para un enero desde 2018, mientras que comparativamente frente a cualquier mes, se obtiene un registro menor recién en marzo del 2020.

Con respecto al comercio externo, en enero la exportación fue de apenas 642,5 toneladas, resultando en una caída (-8%) frente al mes previo. La caída es aún mayor si se compara dicho guarismo con el mismo mes del 2021 cuando se enviaron al exterior 3.020 toneladas (-78,7%). Por su parte, la importación del primer mes del 2022 fue de 4.327 toneladas, cayendo desde las 5.975 de diciembre en un 27,6%, mientras que la variación interanual de este guarismo arroja una suba del 13,6%. Por otra parte, la participación de las exportaciones dentro de la producción de carne porcina a nivel nacional (ratio exportación/producción) presentó una suba debido a que la merma en la producción fue superior a la de las exportaciones, resultando en una participación del 1,3% en enero, frente al 1,2% de diciembre. Asimismo, en términos interanuales se presenta una caída debido a que en enero del 2021 se había exportado el 5,9% de la producción nacional de carne porcina.

El consumo aparente en el primer mes del 2022 fue de 52.336 toneladas, por debajo de diciembre en un 23% al mes previo y en un 2,8% frente al mismo mes del 2021. Además, el consumo per cápita anual presentó un valor de 15,9 kg/hab/año, mismo valor que para el mes previo, mientras que el alza interanual es un 2,1% frente al registro del mismo mes del 2021 (15,6 kg/hab/año).

Destacado del mercado porcino

El mercado porcino acabó el 2021 con enormes registros en la mayor parte de los principales indicadores de la actividad. A nivel general, Argentina tuvo un año de guarismos máximos en términos productivos y de consumo. Sin embargo, luego de estar en lo más alto de los rankings internos durante el año pasado, el 2022 comienza con una leve ralentización.

Por un lado, la faena nacional se mantiene muy por detrás de los números de procesamiento de meses anteriores. Enero acabó con 533.119 cabezas procesadas, al tiempo que febrero se encontró en 545.248 cerdos faenados, cerrando el bimestre con poco menos de 1,1 millones de cabezas. Este registro es el resultado más bajo para cualquier bimestre desde marzo de 2020, cuando las restricciones que se implementaron para combatir la expansión de la pandemia de COVID-19 implicaron una reducción en las horas trabajadas por los establecimientos faenadores. Sin embargo, se debe destacar que el bimestre con el que se comienzan los años estacionalmente tiene una carga muy elevada, puesto que siempre tiene un desempeño menor al promedio con el que finaliza cada año. Al mismo tiempo, se debe tener en consideración que la comparación más próxima tenemos al 2021, donde la faena porcina tuvo un salto considerable y tanto la absorción interna como el sector externo se mantuvieron firmes. Como consecuencia de ello, se concluye que la faena de los 2 primeros meses del 2022 no resulta baja en términos históricos, sino que resulta similar al número que se procesó a comienzos del 2020, previo a la implementación de las cuarentenas.

Finalmente, las 1.078.367 cabezas procesadas entre enero y febrero resultan en el segundo mejor resultado para el comienzo del año, apenas un 2,7% por debajo del resultado de procesamiento que se tuvo en el 2021 cuando se faenaron 1.108.697 cabezas en el mismo período. Por otra parte, la abundante oferta de cerdos y la baja estacional en la demanda de carne porcina generaron un temporal “techo” en los precios al productor generando ya casi 4 meses de cotizaciones que rondaron en un rango de estable cercano a los $ 178/kg de capón vivo.