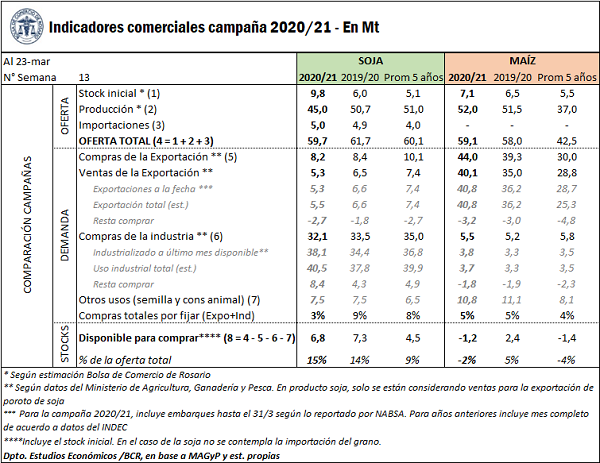

Indicadores comerciales de Soja, Maíz y Trigo – Campaña 2020/21.

* Soja: al 23 de marzo, el sector exportador lleva adquiridas 8,2 Mt de grano, en tanto no se registraron nuevas ventas externas de poroto en el último mes, por lo que el total acumulado se mantiene en 5,3 Mt, por debajo de lo ocurrido en años anteriores a igual fecha. Las exportaciones efectivas, en tanto, totalizan 5,3 Mt. Por el lado de la industria, el sector lleva adquiridas 32,1 Mt, por debajo del volumen adquirido hacia estos momentos en años anteriores. Sin embargo, se mantiene elevado el ritmo de industrialización de la oleaginosa, que hasta febrero llevaba procesadas 38,1 Mt, superando en 3,7 Mt el volumen industrializado a igual mes del ciclo previo y también por encima del promedio de las últimas cinco campañas.

De esta manera, las ventas totales de soja 2020/21 totalizan 40,4 Mt, por debajo del volumen comercializado a estas fechas en el año previo (41,9 Mt) y del promedio de los últimos cinco (52,1 Mt). Considerando que 7,5 Mt serán destinadas a uso como semilla y para consumo animal, se encuentra disponible para comprar 6,8 Mt de la oferta total de la campaña (producción más stocks iniciales). Además, sólo resta fijar precio a 1,3 Mt de la soja ya comercializada, una proporción inferior a la que quedaba a estas alturas de años previos.

* Maíz: a un mes de finalizado el ciclo 2020/21, ya se ha comercializado 49,5 Mt de grano, récord absoluto para el momento del año. De este total, el sector exportador adquirió 44 Mt, en tanto que vendió al exterior 40,1 Mt. Las exportaciones efectivas alcanzaron 40,8 Mt en la campaña, un récord para un ciclo comercial. Por el lado de la industria, el sector registró compras por 5,5 Mt (un mayor volumen que en la campaña previa), de las cuales industrializó 3,8 Mt.

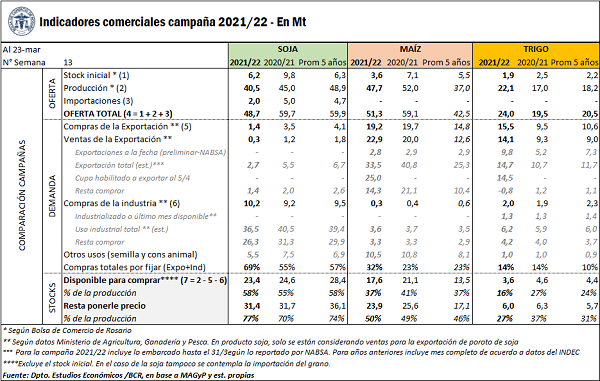

Indicadores comerciales de Soja, Maíz y Trigo – Campaña 2021/22.

* Soja: la comercialización interna de soja 2021/22 mantiene un menor ritmo con relación a lo ocurrido años anteriores. El sector exportador lleva adquiridas 1,4 Mt de poroto, por detrás tanto del volumen de compras de la campaña anterior a esta fecha como del promedio de las últimas cinco campañas. Asimismo, las ventas externas suman 252.000 t, el menor volumen en 5 años para estas fechas. Las compras de la industria se aceleraron en el último mes (+2,3 Mt) y suman 10,2 Mt, superando así el volumen del promedio de los últimos cinco años y la marca de igual fecha del año previo.

Considerando que la producción proyectada para la nueva campaña asciende a 40,5 Mt y que el uso destinado a semilla y consumo animal totaliza 5,5 Mt, se encuentran disponibles para comprar 23,4 Mt, equivalente al 58% de la producción. Además, del volumen ya comercializado aún resta fijar precio al 77%, algo por encima de lo ocurrido en años previos.

* Maíz: el sector exportador lleva adquiridas 19,2 Mt de grano 2021/22, exhibiendo una aceleración en el ritmo de adquisiciones respecto del mes anterior (+4 Mt entre el 13 de febrero y el 23 de marzo). No obstante, el volumen a la fecha sigue siendo inferior a los registros de la campaña previa, aunque es superior al promedio del último lustro. Respecto de las ventas externas del cereal, ya se llevan comprometidas 22,9 Mt, récord histórico para estos momentos del año. Actualmente, el Volumen de Equilibrio de Exportación definido por la Subsecretaría de Mercados Agropecuarios (SSMA) se ubica en 25 Mt, por lo que aún restan declararse 2,1 Mt para alcanzar el cupo. No obstante, la estimación BCR de exportaciones para la campaña es de 33,5 Mt, por lo que aún restarían declararse 10,6 Mt en caso de que aumenten el Volumen de Equilibrio. Respecto a las exportaciones efectivas, durante el primer mes de la campaña se registraron embarques por 2,7 Mt, algo por debajo de la marca del año anterior y del promedio del último lustro. Por el lado de la industria, las compras del sector totalizan 300.000 t, por debajo del volumen adquirido en el año previo.

Teniendo en cuenta que la producción de la campaña se proyecta en 47,7 Mt, y que el grano destinado para semilla y consumo animal asciende a 10,5 Mt, aún se encuentra disponible para comprar 17,6 Mt. Además, el 32 % de lo ya comercializado aún resta fijar precio, muy por encima del volumen del año previo y del último lustro.

* Trigo: la comercialización interna de trigo 2021/22 mantiene un panorama dispar entre el sector exportador y el sector molinero. Por el lado de la exportación, las compras del sector alcanzan 15,5 Mt, el mayor registro para el momento del año. El sector molinero, en tanto, sólo lleva adquiridas 2 Mt de grano de las cuales ya ha procesado 1,3 Mt. Por último, el total de trigo declarado para ventas al exterior asciende a 14,1 Mt, es decir, 52% más que las ventas de trigo a igual fecha del ciclo previo. Asimismo, restan por declararse 400.000 t para alcanzar el Volumen de Equilibrio establecido por la SSMA de 14,5 Mt. En cuanto a las exportaciones efectivas, lo embarcado desde el inicio de la campaña hasta marzo las totaliza 9,8 Mt, casi el doble de lo exportado en los primeros dos meses del ciclo anterior y también por encima del promedio del último lustro. De hecho, es el mejor registro en volumen de la historia para los primeros cuatro meses de campaña.

Por último, considerando que la producción proyectada para la campaña asciende a 22,1 Mt y que 1 Mt serían destinados para uso como semilla, aún se encuentran disponibles para vender 3,6 Mt, equivalente al 16% de la producción. Otro aspecto a remarcar es que ya tiene precio firme el 73% de la producción, superando ampliamente el volumen del año previo y también por encima del promedio del último lustro.

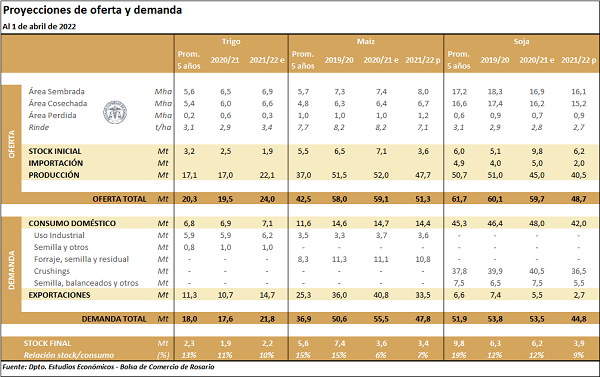

Estimaciones del balance de oferta y demanda de Soja, Maíz y Trigo.

* Soja: la hoja de balance de la soja 2020/21 presenta modificaciones por el lado de la demanda. La estimación de crushing sube en 1 Mt hasta las 40,5 Mt producto de un mayor ritmo de industrialización de la oleaginosa. Además, se ajusta levemente el uso como semilla, balanceados y otros (-0,1 Mt). Dado que no hay otras modificaciones, los stocks finales caen a 6,2 Mt.

La hoja de balance de soja 2021/22 presenta cambios tanto por el lado de la oferta como de los usos. Respecto de la oferta, se prevé una caída en las importaciones a 2 Mt (-2 Mt) producto de una menor disponibilidad de grano en los usuales países abastecedores de la oleaginosa, en tanto que la producción se mantiene en 40,5 Mt. De esta manera, considerando que los stocks iniciales también sufrieron un recorte, la oferta total de la campaña cae hasta las 48,7 Mt (-3 Mt). Del lado de los usos, se prevé un leve recorte en lo destinado a semilla, balanceados y otros usos y un incremento marginal en la industrialización de poroto hasta las 5,5 Mt (-2 Mt) y una caída en la estimación de exportaciones hasta las 2,7 Mt (-1,3 Mt). Dado que el recorte en la oferta total es mayor a la caída en los usos, se prevé una caída en los stocks finales de 100.000 t hasta las 3,9 Mt.

* Maíz: la hoja de balance de maíz campaña 2020/21 ya presenta sus números finales. El uso industrial de granos totalizó 3,7 Mt mientras que el uso como forraje, semilla y residual totalizó 11,1 Mt. En cuanto a las exportaciones, estas alcanzaron 40,8 Mt en toda la campaña, un récord histórico. De esta manera, los stocks caen hasta los 3,6 Mt (-0,6 Mt).

En cuanto al maíz ciclo nuevo 2021/22, se presentan modificaciones tanto por el lado de la oferta como por el lado de la demanda. Respecto de la oferta, la producción cae hasta las 47,7 Mt y los stocks iniciales caen por lo mencionado anteriormente acerca de los stocks finales del ciclo 2020/21. De esta manera, la oferta total cae a 51,3 Mt (-800.000t respecto de lo estimado hace un mes). Respecto de los usos del cereal para el nuevo ciclo, se prevé un leve recorte en el uso consumo doméstico hasta las 14,4 Mt (-0,3 Mt). Dado que las exportaciones se mantienen sin cambios en 33,5 Mt, la demanda total cae a 47,8 Mt. Dado que el recorte por el lado de la oferta es mayor al ajuste en los usos, los stocks caen a 3,4 Mt (-600.000 t).

* Trigo: la hoja de balance de trigo 2021/22 no presenta cambios respecto de las estimaciones de marzo.