Evolución de la operatoria en MatbaRofex

Derivados Financieros

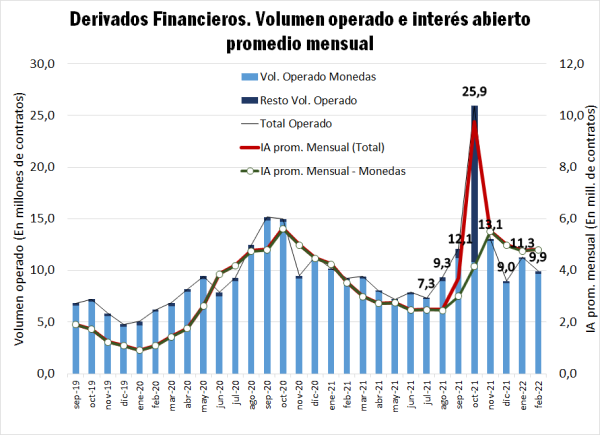

Evolución en operatoria mensual en Matba-Rofex: En el mes de febrero de 2022 se operaron 9,9 millones de contratos de derivados financieros. Un volumen por debajo de los 11,3 millones de contratos registrados en el mes de enero.

Respecto a la toma de coberturas de derivados financieros de “dólar”, el volumen del último mes de 2021 se ubicó en 9,7 millones de contratos, una merma del 13% respecto al mes previo. Mientras que, el interés abierto promedio mensual en dicho segmento logró mantenerse relativamente estable luego de las bajas registradas en los últimos dos meses.

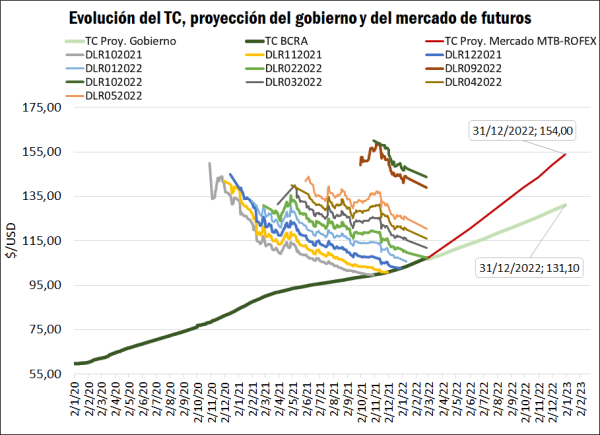

Futuros de dólar Matba-Rofex, tipo de cambio oficial y proyecciones a futuro: El 25 de febrero de 2022 el tipo de cambio BCRA A3500 ajustó 107,44 $/US$. En el siguiente gráfico, se puede observar la tendencia de las posiciones futuras cercanas a la cotización spot de dólar, las cuales vienen presentado una tendencia a la baja en los últimos meses. Si bien el BCRA comenzó a acelerar las progresivas devaluaciones diarias del tipo de cambio oficial luego de las elecciones legislativas de medio término, no se verificó un ajuste relevante del tipo de cambio tal como esperaba el mercado que acontezca posteriormente a dichas elecciones. No obstante, la situación de las reservas internacionales netas es apremiante, lo cual mantiene aún expectante al conjunto de actores del mercado, debido a posibles situaciones de estrés del sector externo en un contexto de necesidad de firmar un acuerdo con el Fondo Monetario Internacional (FMI) en el corto plazo.

Respecto a una visión de mediano plazo, en el Proyecto de Ley de Presupuesto 2022 presentado por el Ministerio de Economía ante el Congreso, el cual finalmente no fue aprobado en la Cámara Baja, se estima un tipo de cambio oficial de 131,1 $/US$ al cierre del año 2022. De esta forma, es factible trazar una curva de devaluación proyectada por el gobierno que, si se compara con la curva de depreciación esperada por el mercado, aún se observa una discrepancia importante, es decir, las expectativas marcan que no se pueda cumplir la pauta oficial con un ajuste para la última posición abierta en noviembre de 2022 en 154 $/US$.

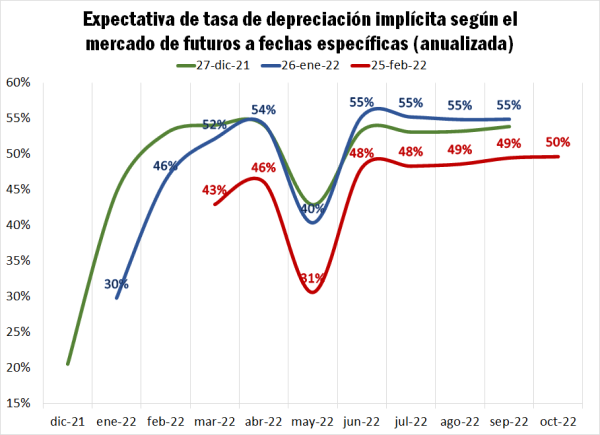

Tasa de devaluación implícita: Al 25 de febrero de 2022, se verifica una devaluación esperada del tipo de cambio oficial a una tasa anualizada del 43% para el mes de marzo y una aceleración hasta el 46% en el mes de abril. Mientras que, en mayo se esperaría una merma importante en la tasa de depreciación implícita para luego alcanzar nuevamente una tasa cercana al 50% para los meses subsiguientes. En este sentido, se destaca que dicho mes es un período de fuerte liquidación de divisas debido al ingreso de la cosecha gruesa al mercado, lo cual quitaría cierta presión al tipo de cambio y en las expectativas devaluatorias.

Si se compara con la curva de tasa anualizada de devaluación esperada para las posiciones futuras de dólar por el mercado al 27-dic-21 y el 26-ene-22, se ha registrado un cambio a la baja en las proyecciones de devaluación del tipo de cambio.

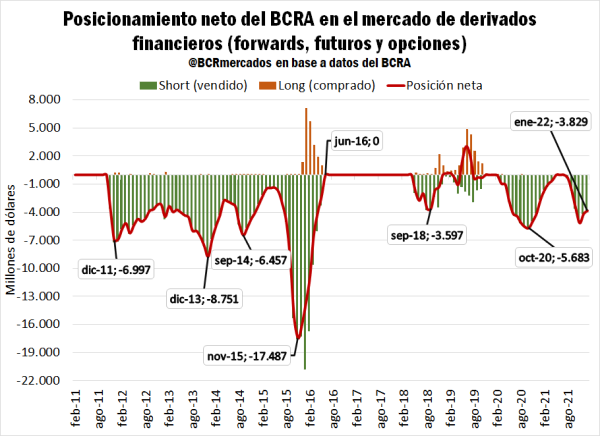

Posicionamiento del BCRA en el mercado de futuros y opciones: Respecto al posicionamiento del BCRA en el mercado de derivados financieros, se registra a partir del mes de agosto una reanudación en la intervención de la entidad con una posición neta vendida al 31/08 de US$ 379 millones. A su vez, dichas operaciones se fueron incrementando con el correr de los meses, arribando al 31/11 a un posicionamiento neto vendido por US$ 5.151 millones. Mientras que en los últimos dos meses se registró una merma en el posicionamiento del BCRA arribando a US$ 3.829 millones al 31 de enero.

El mayor volumen operado a partir de agosto en coberturas de dólar en Matba-Rofex (MR) encuentra fundamento en la toma de posiciones por parte del BCRA en el mercado. Si se observa el aumento del interés abierto en derivados financieros de dólar en los últimos meses, el Central sería la principal impulsora de la operatoria en post de aplacar las expectativas devaluatorias del mercado.

Derivados Agrícolas

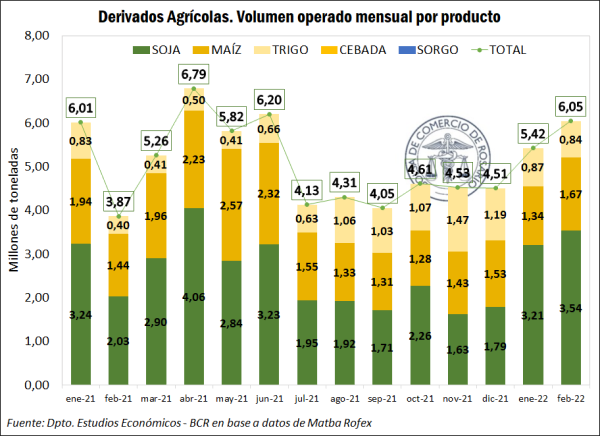

Evolución en operatoria mensual en Matba-Rofex: La evolución mensual en la operatoria de derivados agrícolas en el mercado MATBA-ROFEX muestra para el último mes de febrero un total negociado de 6,05 Mt, por encima del mes previo y alcanzando un máximo desde el mes de julio. En este sentido, se está reflotando el volumen operado en sintonía con el próximo comienzo de la campaña gruesa hacia el mes de marzo. A nivel de cultivos, la soja y el maíz son los productos que más están impulsando la operatoria, con el trigo operando con un volumen estable al registrado el mes previo.

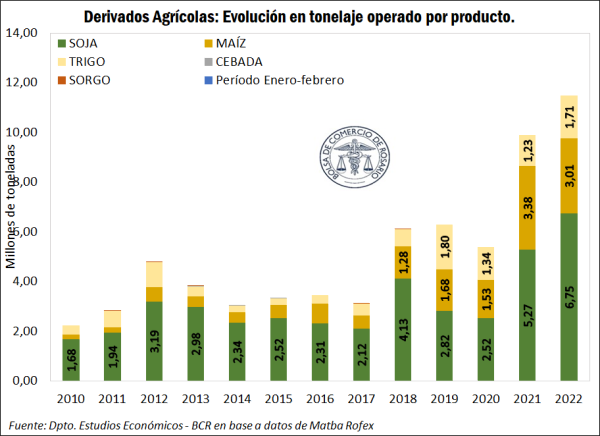

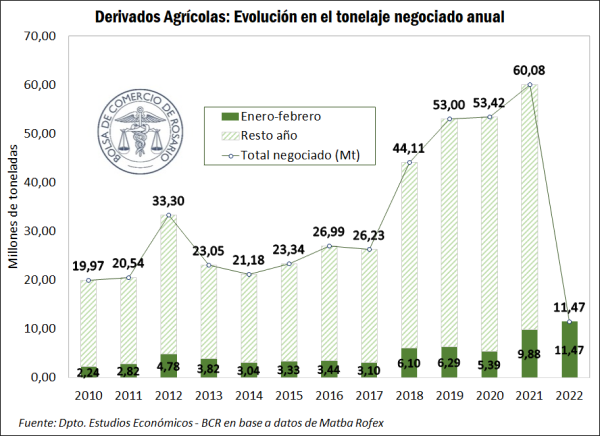

Evolución en operatoria acumulada en Matba-Rofex: En cuanto al análisis acumulado de la operatoria en derivados agrícolas, en lo que va de 2022 hasta febrero se llevan operadas 11,47 Mt. Dicho volumen, sería un récord para los primeros dos meses del año desde al menos 2010. En este sentido, de mantenerse al actual dinamismo en la realización de coberturas agrícolas, se podría alcanzar un nuevo récord histórico en volumen.

Al analizar la operatoria acumulada por productos, se vislumbra la gran importancia que tienen los granos gruesos en el total operado. En soja se han realizado operaciones por 6,75 Mt en los primeros dos meses de 2022 y en el caso del maíz 3,01 Mt. Respecto al año previo, registran un incremento interanual de 28% en el caso de la soja y una merma del 11% en maíz. Mientras que por trigo se ha alcanzado un volumen de negocios por 1,71 Mt, lo cual implica un incremento interanual importante del 39%.