Zafra de terneros: Oferta ajustada por menor disponibilidad y mayor retención

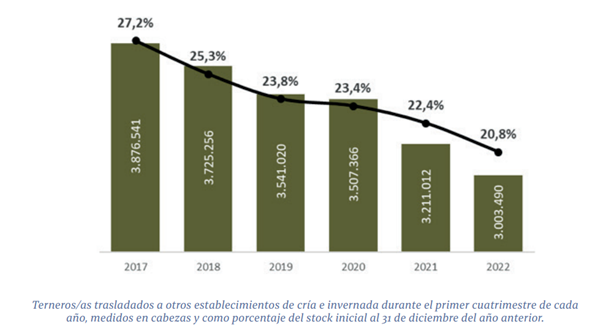

De acuerdo a los datos informados por SENASA, la cantidad de terneros y terneras trasladados de enero a abril de este año hacia otros establecimientos de cría e invernada asciende a 3.003.490 animales. Si este número lo medimos sobre los 14.457.553 millones de cabezas registradas en stock a inicios del ciclo, resulta que menos del 21% de esa invernada ha salido de los campos con destino a engorde, mientras que el resto permanece en sistemas de recría pastoril, esto puede ser en manos del mismo criador o bien de otros invernados. Analizando los porcentajes trasladados en años anteriores durante igual período, notamos que la tendencia a retener más tiempo estos terneros y terneras en los campos es creciente. En 2021 el porcentaje de salida registrado durante el primer cuatrimestre del año arrojaba un 22,4%, en 2020 un 23,4% y así de manera creciente y sucesiva, prácticamente marcando una tendencia lineal, 5 años atrás el porcentaje de salida de terneros de los campos superaba el 27% del total disponible a inicios del ciclo.

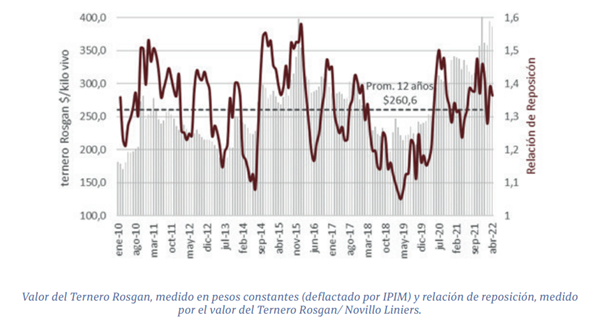

Claramente el criador se encuentra hoy en una mejor situación financiera para retener esos terneros ganándole más kilos a esa invernada, pero también algunos engordadores se han ido integrando e incorporando campos para hacer su propia recría previo al ingreso a los corrales. Este último efecto se da no solo por el encarecimiento de la relación de engorde sino también producto de la elevada inestabilidad económica que genera una fuerte aversión a quedarse en pesos y por ende una revalorización de este tipo de activos, considerados de resguardo de valor. En el caso de las hembras, esta mayor retención también puede estar indicando una ligera retención de terneras para reposición de futuros vientres. Lo cierto es que, actualmente, el valor del ternero medido en pesos constantes, se encuentra en los niveles más elevados desde enero de 2016, momento de quiebre en cuanto a expectativas del sector. En abril de este año, el valor del Ternero Rosgan marcaba $386,3, lo que representa un 20% más que lo registrado en abril de 2021, a valores constantes, y un 48% superior al promedio de los últimos 12 años.

Tengamos en cuenta que, por estacionalidad, a pesar de la mayor retención de terneros que se viene registrando en los campos, estamos en momentos de picos de oferta donde, normalmente, los precios de la reposición tienden a bajar.

Actualmente el precio de la invernada se mantiene firme. La relación de reposición entre un ternero de invernada (Índice Ternero Rosgan) y un novillo (Índice Novillo Liniers) se encuentran en torno a 1,40, un 10% más cara que un año atrás y 30% más cara que en 2019, con 500.000 terneros más ofrecidos a la fecha.

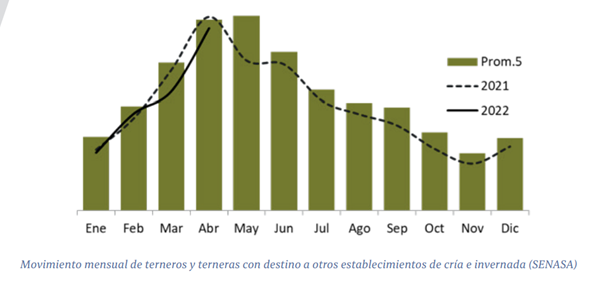

Si bien abril ha sido un mes donde se ha visto mucha más oferta de terneros que en marzo – aproximadamente 1,2 millones contra 800 mil (+53%), en lo que va del año la oferta total de terneros sigue siendo escasa, como también así la calidad de la invernada ofrecida.

Este año el 19% de los terneros trasladados durante los primeros cuatro meses del año provienen de campos del norte (NOA y NEA), zonas fuertemente afectadas por la sequía y donde, en muchos casos, los destetes debieron anticiparse. En efecto, la cantidad de terneros/as provenientes de estas zonas resulta un 4% superior a lo registrado en igual período del año pasado mientras que el resto de las provincias muestra una baja del 9% interanual, consistente con la mayor retención percibida en estas zonas.

Es por ello que, aun en plena zafra los valores se mantienen sostenidos y, en tanto los feedlots conserven esta ligera mejora conseguida en los márgenes de engorde tras el ajuste del gordo, el ternero de invernada seguirá siendo la categoría más demandada.

Oferta y Demanda proyectada

Índice de contenidos

- Uno de cada cuatro pesos de la economía argentina se genera en la Región Centro

- La recuperación del nivel del Paraná trae alivio en plena gruesa: en los últimos 5 meses la situación generó pérdidas por US$ 280 millones

- Bajante extraordinaria del Río Paraná: situación actual y perspectivas a corto y mediano plazo

- ¿Sigue vigente Vaca Muerta?

- Innovación en una Institución de más de 135 años

- Trigo 2022/23: primeras estimaciones productivas para una campaña que sigue rompiendo récords comerciales

- La cosecha de los granos gruesos avanza con firmeza en Argentina