Volatilidad en los precios FOB de maíz tras el WASDE de enero

El Reporte del Mercado de Granos BCR muestra los temas más resonantes de la coyuntura agroindustrial con foco en Argentina. En esta edición, analizamos la competitividad del maíz argentino a nivel FOB y la contracara del mercado local respecto al ciclo actual y lo que se viene para la 2025/26. Respecto a la soja, se profundiza sobre el inicio de la cosecha en Brasil y la dinámica general del mercado con China a la espera de recepción de soja estadounidense. Por el lado del trigo, cómo avanza la actividad comercial en plena presión de cosecha, con un line-up que sorprende. Por último, cómo cerró el mercado de Chicago tras una semana que comenzó en rojo para los tres principales cultivos.

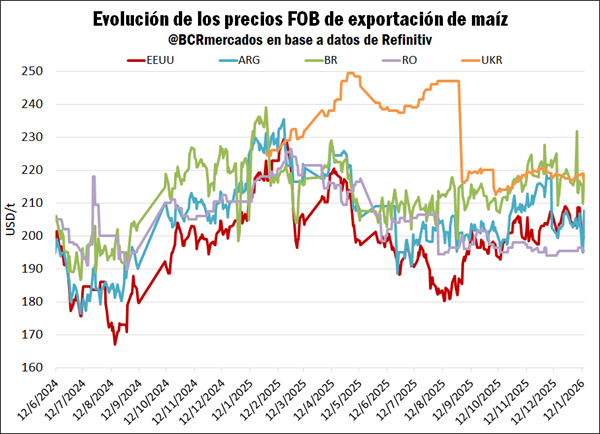

1- El precio de exportación del maíz argentino alcanzó un piso desde agosto de 2025 tras un informe clave de Estados Unidos, pero se recuperó con el correr de las jornadas

El mercado de maíz en Chicago se desplomó la última semana tras la publicación del informe mensual del USDA (WASDE), el cual informó datos que sorprendieron negativamente al mercado. Los analistas esperaban un recorte en el rendimiento y producción del maíz estadounidense 2025/26, pero se aumentó la producción por más rinde y se dispararon los stocks finales, algo que impactó en precios. La posición de maíz con más volumen operado en CBOT cayó U$S 9,55/t (↓5,44%) hasta U$S 165,95/t el lunes, siendo la caída relativa más grande en un día desde mayo de 2025.

Por el lado de las posiciones FOB, en general se percibe un fortalecimiento de los basis frente a CBOT, pero los precios llenos cayeron. En el siguiente gráfico, se observa la evolución del precio FOB continuo de los principales países exportadores, con Argentina registrando una caída del FOB de U$S 11,22/t (↓5,42%) el lunes, siendo el origen con mayor presión bajista y alcanzando U$S 195,57/t, un piso desde agosto de 2025. Igualmente, con el correr de las ruedas se recuperó el precio llegando el jueves a U$S 206,8/t, quedando por encima de Estados Unidos y Rumanía.

En el plano spot, Argentina se mantiene atractivo en términos FOB y cuando se agregan los fletes para destinos asiáticos existe potencial de seguir creciendo en volumen de exportaciones. No obstante, en la última campaña se sintió la presión de Estados Unidos y Brasil en el mercado internacional, factor que debilitó la presencia global del maíz argentino. Se ven destinos como Corea del Sur e Indonesia en el que los volúmenes de exportación registraron caídas importantes en 2025 frente al 2024, lo cual no pudo ser compensado totalmente con mayores envíos a Egipto, Perú, Irak, entre otros.

Al mismo tiempo, tal como se viene comentando en sucesivos reportes de mercado, la comercialización doméstica de maíz 2024/25 para exportación estuvo algo más friccionada, mientras que el mercado de soja se mantuvo más fluido en términos volumen. Recientemente, las ventas de exportación (DJVE) de maíz 2024/25 superaron las 28 Mt, muy por detrás de las 35,4 Mt registradas a igual momento del año anterior. Por el lado del sector exportador, ya tiene compras domésticas con precio firme por 30,74 Mt, que si bien está por detrás del año pasado a igual fecha (36,92 Mt) se está totalmente cubierto a nivel global con relación a las ventas externas registradas.

Respecto a la coyuntura de la operatoria local, en el mercado se sigue percibiendo cierta dificultad para originar maíz en el disponible con un mercado invertido que marca un poco esta situación. En el segmento de maíz nuevo, en cambio, sí se está traccionando un volumen importante, a pesar de que la última semana se desinfló un poco el nivel de negocios tras la baja de precios luego del informe del USDA. A nivel agregado, los números reflejan un avance comercial sólido del maíz 2025/26 con un total pactado por la exportación de 9,5 Mt al 7 de enero, casi el doble respecto al año pasado y un máximo desde la campaña 2021/22.

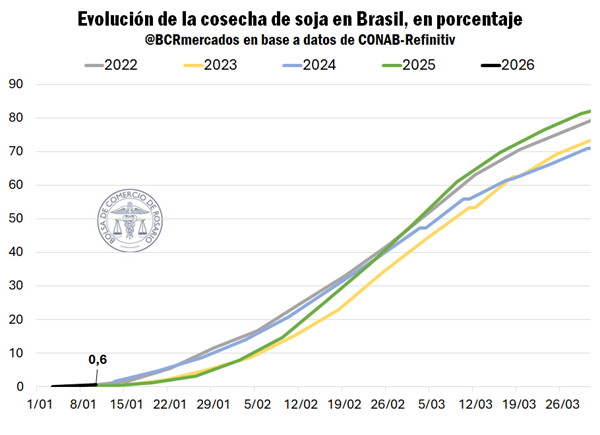

2- Se lanzó la cosecha de soja en Brasil, con el mercado formando expectativas de cuánto será la producción de Sudamérica

En Brasil, ya comenzó la temporada de cosecha de soja tras un periodo de siembra con condiciones climáticas muy favorables. Siguiendo información de CONAB, los estados que comenzaron sus labores son Mato Grosso, Bahía y Paraná, mientras que en otros el cultivo está terminando su etapa de crecimiento vegetativo. Al 10 de enero el avance es de 0,6%, que si bien es muy incipiente está por encima del 2025 a esta altura, aunque por debajo de la media del último lustro.

Siguiendo el eje climático en Brasil, el escenario para la soja es optimista en el corto plazo: las lluvias, aunque irregulares, están sosteniendo el llenado de granos y permiten avances iniciales de cosecha en algunas zonas. En caso de vislumbrar algunos excesos hídricos puntuales, se podrían generar algunos atrasos en ritmo de cosecha, siendo la duda central del mercado cuándo ingresará con fuerza Brasil al mercado exportador nuevamente. Hacia adelante, considerando una posible neutralidad a nivel del ENSO será clave el momento de implantación de la segunda cosecha de maíz (safrinha), ya que si se efectiviza una disminución de las lluvias a partir del segundo trimestre de este año podría poner en riesgo los cultivos.

De acuerdo con lo reportado en el informe mensual del CASDE (Estimaciones de Oferta y Demanda Agrícolas de China), en China la disponibilidad inmediata de soja se mantiene ajustada: los stocks remanentes en la cadena comercial siguen cayendo, los comerciantes retienen mercadería y la escasez de poroto de mayor proteína sostiene primas de calidad. Con la industria comprando activamente, esto tiende a presionar sobre los diferenciales del mercado físico cercano.

Por su parte, los márgenes de crush mejoraron y eso está reactivando la demanda real de poroto, con subas domésticas de la harina y aceite. A la vez, el mercado chino sigue esperando la llegada de soja estadounidense, con Sinograin realizando subastas para hacer espacio en general. No obstante, el país asiático no estaría exento de posibles faltantes de soja con stocks en destino cayendo. Recordemos que Sinograin es la empresa estatal responsable de la administración y operación de la reserva de granos y aceite de ese país.

En cuanto a las compras de China de soja estadounidense, es importante recalcar que el mercado estima que cumplió cerca del 92% del programa de compras pactado en el acuerdo de octubre en Corea del Sur, y continuaría el flujo comercial hacia adelante. En este sentido, la expectativa está puesta en que a finales de enero tendría que estar completada la compra de los 12 millones de toneladas de soja.

En este contexto, con Brasil iniciando poco a poco su cosecha, Estados Unidos funciona como puente en términos de abastecimiento. No obstante, a pesar de los vaivenes en las negociaciones entre China y Estados Unidos los precios no terminan de acompañar al alza, lo cual podría estar significando que no se esperan faltantes de oferta. En general, el ritmo de compras chino tiende a ser más oportunista y escalonado: alterna pausas con fijaciones rápidas cuando caen las entregas previstas o la industria necesita recomponer cobertura.

En paralelo, la entrada de la oferta brasilera aportará volumen con una cosecha que el USDA ya proyecta en 178 Mt (+3 Mt respecto a di/25) y funciona como amortiguador del precio a medida que la cosecha se acelera y el flujo exportable se materializa. Sin embargo, su capacidad de aliviar al mercado depende del calce logístico: si el poroto llega a tiempo; si hay demoras o desajustes, la tensión se podría concentrar en el plazo más inmediato y las primas podrían mantenerse firmes pese a un escenario global de oferta holgada.

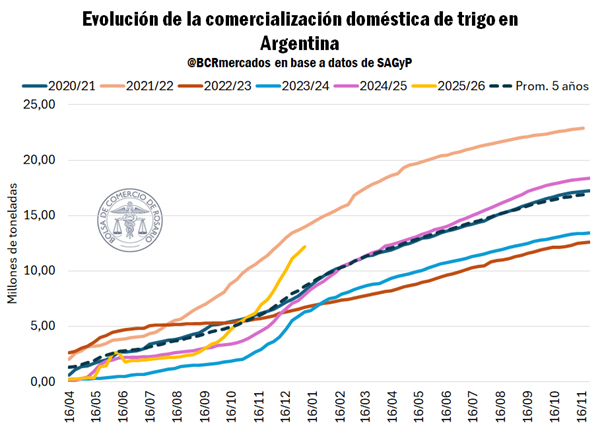

3. La comercialización de trigo toma impulso en el mercado local y el programa de embarque se encuentra en torno a 1,9 millones de toneladas

El mercado de trigo se encuentra en pleno auge comercial, con un volumen pactado a nivel doméstico que está tomando un gran dinamismo. Esto totalmente en línea con la cosecha récord que se estima actualmente en 27,7 Mt según GEA-BCR.

Hasta el 7 de enero, se llevan pactadas 12,2 Mt de trigo 2025/26, creciendo a un ritmo promedio semanal en torno a las 750.000 toneladas si se mira las últimas 8 semanas. En valores absolutos, el total comerciado se encuentra solo por detrás de la 2019/20 (14,79 Mt) y 2021/22 (13,6 Mt).

En cuanto al volumen comercializado con precio firme alcanza 9 Mt, por lo que hay 3,2 Mt con precio a fijar, lo cual es un récord absoluto de mercadería sin precio al menos desde la campaña 1999/00 hasta la actualidad.

Por el lado exportador, a pesar de que aún hay mucho por fijar, el sector logró traccionar un gran volumen de mercadería con precio firme por 8,3 Mt, lo cual está permitiendo arrancar el año comercial 2025/26 con una dinámica exportadora muy positiva.

A su vez, si se mira hacia adelante, el line-up o programación de embarques, se ubica en torno a 1,9 Mt, siendo un récord desde al menos 2021 para esta altura del año, y muy por encima del promedio. Tal como se comentó en el último reporte, los arribos de trigo están liderando la llegada de mercadería al Gran Rosario y dado el programa hacia adelante, se espera que se mantendrá firme. El punto será cuando converja la necesidad de seguir descargando trigo con la llegada del maíz de primera y la continuidad de descarga de soja.

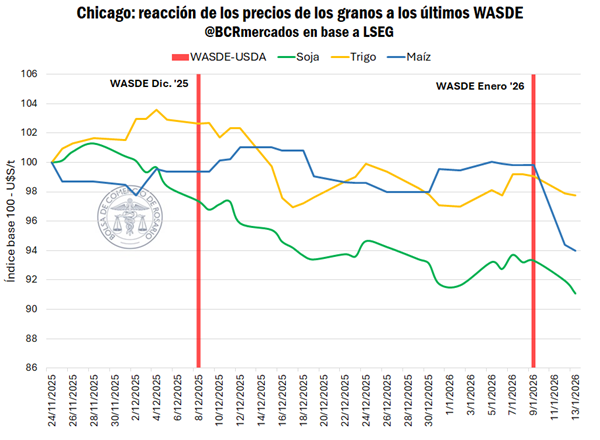

4. Resumen semanal de CBOT: monitores en rojo tras la salida del WASDE

En la previa del WASDE, los operadores de la plaza norteamericana auguraban caídas en los stocks finales para los tres granos, y se sorprendieron con la publicación de reajustes en sentido contrario, ya que los tres principales commodities terminaron con existencias mayores a lo reportado en diciembre. La historia fue la misma para el Informe de stocks trimestrales.

En la previa a la publicación del WASDE, los analistas esperaban una caída en el rendimiento promedio del cereal grueso, con una consiguiente menor producción. La expectativa de los analistas la posicionaba en 420,4 Mt (-5,1 Mt vs. Dic.) para este mes. Sin embargo, el informe reestimó la cosecha a 432,4 Mt (+6,9 Mt vs. Dic.). La distancia entre el valor esperado y el reportado fue así de 12 Mt -casi un 3% del valor total-.

En el mismo sentido influyó el informe de stocks trimestrales. El USDA informó stocks de maíz en 337,4 Mt, que están 30,7 Mt por encima de lo anticipado por los analistas. En la comparación interanual, se registró un incremento del 10% respecto de diciembre de 2024, siendo la mayor cifra de existencias de maíz al 1° de diciembre registrada por el USDA en al menos 100 años.

Las señales fueron suficientes para causar un desplome en la cotización del maíz. El cereal grueso cayó 5,44% intradiario, U$S 9,55/t. Desde mayo del 2025 no se veía una caída similar para el grano. Por su parte, la soja y el trigo también sufrieron ajustes, pero estos fueron más leves (de 1,5% y 1,2% respectivamente). En el gráfico siguiente se aprecia como la reacción para el maíz contrastó con las de los otros dos granos, y también se ve con claridad que el impacto fue mucho más brusco que el visto en el WASDE de diciembre.

La soja también se vio golpeada, con el mismo pronóstico fallido por parte de las consultoras privadas. Los analistas esperaban una caída de la producción que la posicionara en 115,1 Mt, cuando el informe reveló 116 Mt (+0,3 Mt vs dic.). La oleaginosa cerró con pérdidas de 1,5% en el día del WASDE.

El trigo fue el que menos sufrió, con caídas de 1,2% intradiario. En un contexto de elevada oferta global, el WASDE informó una mayor oferta global del cereal fino. El stock final reportado por el USDA alcanzó los 25,2 Mt (+0,7 Mt vs dic.) y 0,8 Mt por encima de lo previsto por los analistas, que también auguraban un reajuste negativo en este caso. No obstante, en el caso del trigo hace tiempo que ya se está descontando una oferta muy holgada, aunque todavía no encuentra un piso de precios de mediano plazo.