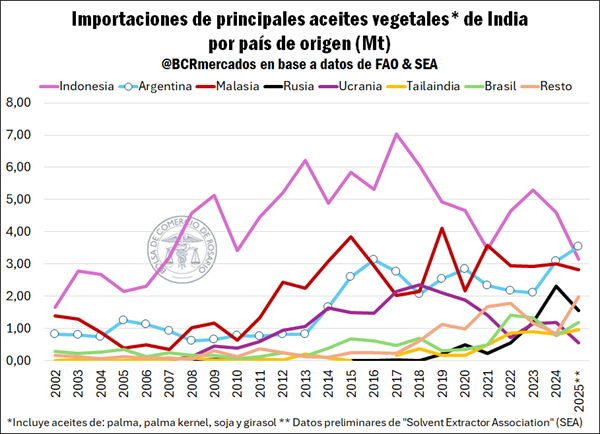

En 2025, Argentina se convirtió en el principal abastecedor de aceites vegetales de la India

Cuando se mira el mercado de aceite vegetales a nivel mundial, se presenta una predominancia muy importante de India no solo como un gran consumidor de aceites para uso humano, sino que también como el principal importador de este tipo de productos. Es importante remarcar que India es un gran productor agrícola a nivel mundial, pero la especialización productiva está muy centrada en legumbres y cereales. A modo de ejemplo, en el caso de los cereales, en trigo es el segundo productor mundial con 117 Mt y en arroz es el líder global en materia productiva con 152 Mt según estimaciones del USDA para la campaña 2025/26.

No obstante, la producción de oleaginosas para industrializar y obtener aceites es relativamente baja en términos de las necesidades de consumo que registran a nivel país, por lo que surge como necesidad la importación de estos derivados. Por el lado de Argentina, India es nuestro principal socio comercial en el mercado de aceites, ya que representa alrededor del 53% de las exportaciones argentinas de aceite de soja y el 35% en el caso del aceite de girasol.

Por su parte, cuando se analiza a los abastecedores de India en materia de aceites vegetales, en 2025 el país registró un nivel de importaciones en torno a 15,7 Mt y Argentina se convirtió por primera vez en su principal abastecedor mundial de dichos derivados, al menos desde el año 2002 en adelante. Tal como se observa en el siguiente gráfico, Argentina viene creciendo desde el piso de 2023 y en 2025 se estiman importaciones de India desde Argentina por 3,53 Mt de aceites vegetales, también un récord de compras a nivel individual desde el país sudamericano.

En el caso de Argentina, la especialización productiva de aceites se concentra en el derivado de soja y girasol, siendo los dos productos en los cuales concentra India su demanda desde nuestro país. Considerando que este gran volumen de envíos a India es factible por una producción conjunta de estos dos aceites que se estima en 10,48 Mt para la campaña 2024/25, un récord desde al menos el ciclo 2004/05. En este sentido, este récord confirma la capacidad de Argentina para consolidarse como abastecedor confiable capaz de sostener flujos crecientes de exportación hacia socios estratégicos.

Por el lado de Indonesia, es el abastecedor clave del país asiático en aceite de palma, pero las importaciones vienen cayendo fuertemente desde este origen y alcanzando en 2025 un mínimo desde el año 2007 en términos de volumen. Respecto a este país, se destaca que está registrando un crecimiento moderado en la producción de aceite de palma, al tiempo que el consumo doméstico se duplicó en los últimos 7 años ante el mayor uso del producto para la producción de biocombustibles, por lo que las exportaciones anuales están cayendo. Respecto a Malasia, que también está enfocado en aceite de palma, registra importaciones relativamente estables si se observa los últimos años, pero tampoco crece en oferta total anual para incrementar sus exportaciones de forma significativa. En contraposición, se destaca un crecimiento paulatino en la demanda de India desde Rusia por aceite de girasol, Brasil por aceite de soja y Tailandia con foco en aceite de palma. Al tiempo que, cae Ucrania en su relevancia como proveedor por los menores envíos de aceite de girasol desde el pico de 2018, cuando exportó 2,3 Mt de ese producto, y de 2025, cuando alcanzó solo 1,1 Mt.

- Evolución de las importaciones de aceites vegetales de la India y oportunidades en productos claves para Argentina

Por último, es interesante mostrar cómo evoluciona la demanda de importaciones de los principales aceites vegetales de India en perspectiva histórica y las oportunidades para Argentina.

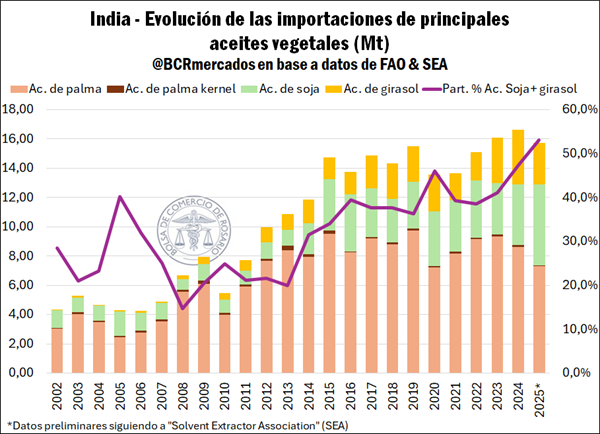

A comienzos de los 2000, las importaciones de la India rondaban entre 4 y 5,5 Mt y estaban muy enfocadas en el aceite de palma. Mientras que, desde 2008 en adelante se comienza a vislumbrar un crecimiento muy importante de la demanda hasta llegar a ubicarse entre 13,7 y 16,6 Mt en la última década. A nivel global, en 2024 se alcanza el récord de importaciones con 16,6 Mt y en 2025 habrían caído, según SEA, hasta 15,7 Mt si se observan los principales aceites.

Sin embargo, hay un punto importante y es que, en este contexto de fuerte crecimiento de las importaciones de aceites, el derivado de la soja y el girasol comenzó a ganar terreno. Desde 2014 en adelante esto se profundiza de forma más estructural, hasta alcanzar un máximo de participación de estos dos productos en 2025 con el 53,1% del total importado, siguiendo estimaciones preliminares de SEA para el último año. Esto es un dato de gran relevancia para Argentina, ya que las importaciones de India en aceite de soja y girasol alcanzaron un récord en 2025 con 8,35 Mt, esto es casi un 50% más que el promedio importado en la última década. A su vez, esto es un espejo del mismo cambio estructural en la participación de ambos aceites en el consumo interno de la India, lo que está relacionado con el crecimiento económico y la expansión relativa de la clase media india, con mayor poder adquisitivo, en la última década, que le permite sustituir el más barato aceite de palma por los aceites de mayor valor.

Por lo tanto, a primera vista puede pensarse que el contexto actual de la demanda de aceites vegetales de India tiende a concentrarse cada vez más en productos en los cuales Argentina produce y que si los indicadores económicos de ese país se consolidan, existe una gran oportunidad para que Argentina responda a un mercado gigante incrementando la producción e industrialización. Respecto a los excedentes de harina, también es una oportunidad para profundizar la presencia de Argentina en el mundo y agregar valor en cadenas cárnicas locales para luego salir al mercado externo con productos de mayor nivel de valor agregado en términos generales.