La volatilidad de los precios del trigo continúa marcando el ritmo al mercado, con un comienzo semanal alcista, posteriores bajas en dos jornadas consecutivas y subas en los últimos días.

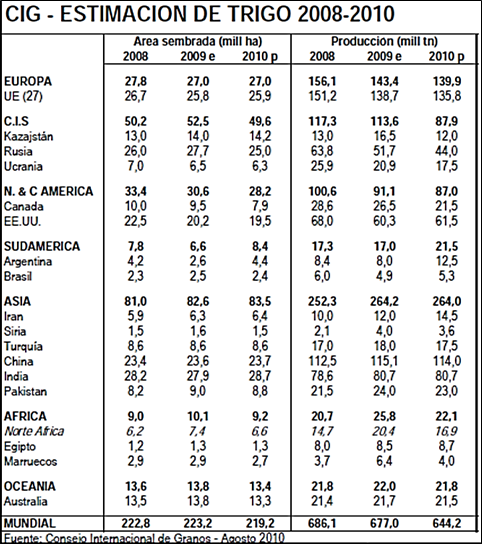

El contexto de menor oferta global sigue instalado en el mercado con estimaciones que continúan ajustando el balance global pero aún lejos del 2008. El Consejo Internacional de Cereales el jueves redujo su estimación de producción global de trigo en 7 millones de tn, a 644 millones mientras que aumentó en 2 millones la proyección de consumo a un récord de 657 millones de tn.

Estos ajustes impactan en las proyecciones de stocks finales, que pasan a 184 millones de tn respecto de los 192 millones del reporte anterior y los 197 millones de la campaña anterior.

Los cambios realizados en la producción global responden a las caídas en las cosechas de los países de la zona del MAR Negro.

El IGC proyectó que la cosecha de trigo de Rusia alcanzaría apenas 44 millones de toneladas, menor a un pronóstico previo de 50 millones y muy por debajo de los 61,7 millones en la temporada previa. La cosecha de trigo de Kazajistán también fue rebajada a 12 millones de toneladas, desde 13,5 millones en el mes anterior, y la de Ucrania fue reducida a 17,5 millones respecto un estimado previo de 18,5 millones.

En el cuadro ajunto se expone las estimaciones del área de siembra y producción de trigo en los distintos países, señalándose la fuerte caída de la oferta del CIG, de Europa y de América del Norte en menor medida.

Rusia suspendió desde el 15 de agosto las exportaciones de granos hasta fines del 2010, mientras que Ucrania postergó esta semana su decisión de restringir las ventas de cereales al extranjero, por lo que los embarques han disminuido.

Mientras que el CIG aún considera a Rusia un exportador neto de granos después de la peor sequía en más de un siglo, el analista agrícola SovEcon dijo que el país, antiguamente el tercer exportador mundial de trigo, necesitaría importar hasta 6 millones de tn de cereales en la actual cosecha.

Si bien la semana pasada el gobierno ruso negó esta posibilidad, los números indican lo contrario. Según fuentes oficiales, la caída del 38% en la cantidad cosechada permitiría cubrir las necesidades pero no salvará al país de importar granos.

Existan o no finalmente importaciones por arte de Rusia, el impactó ya está por la menor oferta.

El declive en la producción en el Mar Negro, una región clave para las exportaciones de trigo, abrió las puertas a Estados Unidos cuyas exportaciones alcanzan ahora las 33 millones de tn, desde los 28,5 millones de hace un mes, el nivel más alto desde el ciclo 2007/08.

La demanda del trigo estadounidense es elemento de sostén para los precios en la medida que se confirman nuevos negocios y los informes relacionados a las exportaciones son alentadores.

Las inspecciones de embarque de maíz fueron por 584.400 tn en la semana. En el acumulado del año comercial se embarcaron 5,7 millones de tn de trigo, superando ampliamente los 4,5 millones del año pasado a la misma fecha.

Las ventas semanales de trigo totalizaron las 1.077.600 millones de tn, arriba del rango esperado por los analistas de 750.000 a 900.000 tn pero debajo del informe anterior y duplicando el volumen del año pasado en la misma semana.

Las ventas acumuladas de trigo superan en un 57% el volumen del 2009 gracias a la aparición de nuevos compradores que estuvieron retirados en otras campañas.

Compradores como Egipto, el principal importador de trigo del mundo, estuvo también realizando compras de Estados Unidos por la gran capacidad de abastecimiento aunque esta semana fue esquivo.

Esta semana el comprador estatal de granos de Egipto informó compras por 240.000 tn de trigo francés y canadiense para embarque del 1 al 10 de octubre a u$s 289,67 precio FOB.

Las ofertas fueron variadas pero con precios más altos aunque los valores desde el Golfo de México continúan siendo competitivos.

Los precios FOB habían mostrado bajas al comienzo de la semana por las caídas de los futuros en el mercado de Chicago.

El comportamiento respondió a las lluvias que se produjeron en las regiones productoras de Rusia en la semana así como los pronósticos que señalan nuevas precipitaciones hasta fin de semana en zonas secas del país.

Igualmente la preocupación sobre Rusia se extiende a las siembras del trigo de invierno que comienzan el próximo mes sin las condiciones de humedad adecuadas para un adecuado comienzo de campaña.

Si el clima continúa siendo adverso se genera preocupación sobre la oferta global para la próxima campaña.

Desde la FAO se advierte que la situación de sequía en Rusia afecta la oferta global pero sin que se presente el mismo contexto de la campaña 2007/08.

La reciente suba de precios y la volatilidad de los mismos pueden continuar en los próximos meses pero está lejos de generar una crisis alimentaria con inflación global.

Las reservas continúan a buenos niveles, solo se está produciendo una reorientación de la demanda donde Estados Unidos es el favorecido con el sostenimiento de los precios.

El balance semanal de las cotizaciones futuras en Chicago fue igualmente negativo, ya que las subas del cierre no pudieron compensar las bajas iniciales.

El mercado local de trigo poco reflejó el comportamiento internacional ante el poco interés de los exportadores de realizar negocios.

Para el trigo disponible el único comprador continua siendo la industria de Rosario que pagó de lunes a jueves $ 780 y el viernes mejoró hasta los $ 796, mientras que para el cereal de la próxima cosecha un exportador comenzó pagando u$s 170 para luego bajar a u$s 165.

El comportamiento bajista de dicho valor no reflejó la mejora de los precios externos que continúa encontrando sostén en el contexto internacional de menor producción.

El despegue del mercado argentino nuevamente vuelve a generarse a partir de la inexistencia de exportaciones del cereal.

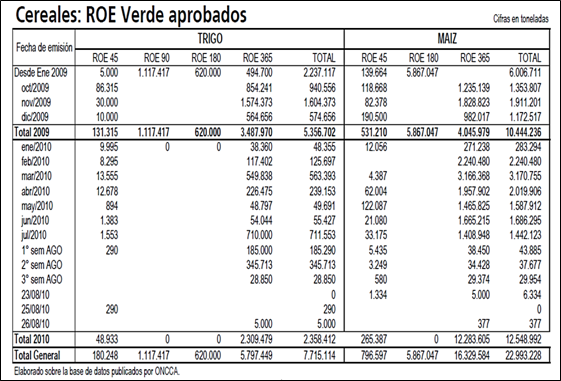

Los Roe verde acumulados de trigo durante el 2010 ascienden a 2,34 millones de tn, de las cuales se estiman que 1,32 millones de tn corresponden al cereal de la próxima cosecha.

Este dato se determina tomando como punto de partida los ROE Verde 365 que se otorgaron desde el 16/06 cuando el gobierno informó la liberalización de 3 millones de tn de trigo 2010/11 para la exportación.

Desde la fecha hubo muchas autorizaciones durante el mes de julio y en las primeras semanas de agosto, tal cual se muestra en el cuadro de "Cereales: Roe Verde aprobados", pero registra una considerable disminución en las últimas dos semanas.

La estimación que se realiza de autorizaciones de exportación de trigo nuevo muestra que resta aún mucho volumen por continuar autorizando pero con un sector exportador tranquilo en materia de demanda.

Las compras de trigo nuevo por parte de los exportadores también disminuyeron en las últimas semanas.

El informe semanal de compras, ventas y embarques del sector exportador al 18/08 muestra un volumen total de compras de trigo 2010/11 por 1,44 millones de tn que supera las ventas al exterior.

La posición neta comprada se suma a la incertidumbre sobre el número final de la cosecha para mantener alejados a los exportadores del mercado.

Un solo comprador estuvo pagando los precios mencionados anteriormente que están muy por debajo de la capacidad teórica de pago que se construye a partir del conocimiento de los precios FOB. El precio FOB mínimo oficial mostró cambios solo para su primer embarque, pasando de u$s 275 a u$s 280, mientras que el valor correspondiente el embarque diciembre/mayo quedó sin cambios en u$s 290.

Partiendo de este último valor, el precio FAS teórico resultante para el trigo de la próxima cosecha sería de u$s 209, mientras que si tomamos el precio FOB que nos informan privados (promedio entre oferta compradora y oferta vendedora de u$s 281,50) el valor disminuye a u$s 200.

Estos precios están muy por arriba de los u$s 165 que se está ofreciendo el forward y los u$s 175 de los futuros en los mercados institucionalizados. La diferencia entre los precios no hace más que señalar el poco interés de la demanda ante la limitación que continua siendo el vigente régimen de autorizaciones previas para exportar atado al volumen de producción.

Recordemos que en otras épocas cuando la cosecha era baja la competencia entre los exportadores y la demanda interna hacia que, por medio del sistema de precios, los primeros quedarán fuera del mercado internacional y solo se exportaba lo que no se consumía internamente y en la medida que los precios internos fueran competitivos.

Cuando los precios internos subían por escasa oferta, no era rentable al exportador comprar la mercadería en el mercado interno porque el precio podría superar el valor que recibía del comprador internacional.

Es decir, el juego de la oferta y la demanda determinaba el precio y el volumen que se podía exportar mientras que hoy funciona al revés.

Se exporta solo el excedente establecido luego del consumo interno y puede suceder que en esos momentos no esté activa la demanda externa y se pierdan mercados.

Argentina por este sistema solo puede acceder a la demanda brasileña, con la que tiene ventajas por cercanía y por el arancel externo común, mientras que la extra Mercosur está alejada a pesar del rumor de que Egipto volvería al mercado local.

Los destinos que tiene el trigo argentino se circunscriben a Brasil, Colombia, Chile y Perú en el presente año calendario cuando en otras oportunidades supimos abastecer a Egipto, Argelia, Emiratos Árabes, Irán, Kenia, Nigeria y Sudáfrica.

Las limitaciones a las exportaciones tienen perjuicios para todos los participantes de la cadena del cereal pero solo podrán finalizar cuando la cosecha se consolide en los niveles pasados de 16 millones de tn.

Para el 2010/11 las estimaciones de exportaciones nuevamente vuelven a estar atadas a la producción frente a un consumo interno de 6,5 millones de tn que se mantiene constante.

Con una cosecha de 11/12 millones de tn, siendo optimistas, las exportaciones podrán oscilar entre 4,5 y 5,5 millones de tn.