El comportamiento volátil pero alcista del mercado externo de referencia llegó a impactar en el mercado local del maíz.

Los exportadores se mostraron activos durante toda la semana permitiendo que las bajas externas no se reflejaran de la misma manera mientras que las subas se potenciaron.

La semana comenzó con las mismas ofertas compradoras del viernes pasado, $ 540 para el maíz con descarga inmediata y u$s 130 para el cereal nuevo. Ese día se relevaron operaciones por 12.000 tn.

En las jornadas siguientes hubo bajas de precios que alejaron el interés de los vendedores y recién se recuperó el precio disponible el miércoles y el futuro el jueves.

Con las subas posteriores el último precio negociado para el maíz fue de $ 550 sin descarga y u$s 133 para entrega marzo/abril con volúmenes relevados en el recinto por 15.000 y 8.000 tn respectivamente.

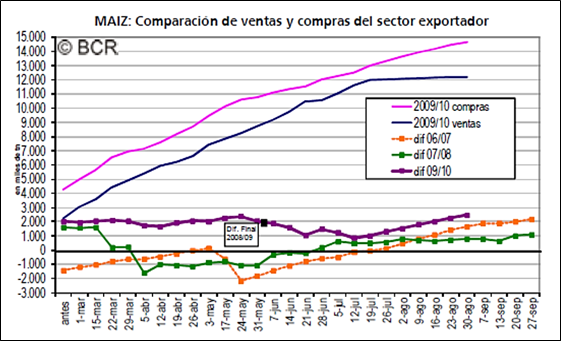

Los negocios se suman a la posición de los exportadores que al 18/08, según el último informe de compras, ventas y embarques del sector, tienen compradas 14,66 millones de tn de maíz para hacer frente a compromisos externos por 12,2 millones de tn.

La diferencia que se muestra entre compras y ventas se viene incrementando en las últimas semanas por el amesetamiento de las ventas.

En el gráfico de la tapa se muestra la evolución de las compras y ventas del sector exportador de la presente campaña y la diferencia entre ambos conceptos comparados con dos campañas anteriores.

Las mayores compras demuestran el interés del sector de continuar exportando el grano gracias a la mayor producción obtenida que permite un excedente exportable.

Igualmente el ritmo de las ventas al exterior muestra un retraso en relación a la disponibilidad del volumen que se observa en el mercado.

Los exportadores continúan comprando maíz porque hay oferta y hasta pueden pagar por debajo del precio pleno porque la oferta excede la demanda.

Los precios de los commodities agrícolas muestran elementos estacionales que hacen que los precios de los negocios superen o estén por debajo de los valores teóricos.

Actualmente se observa un importante nivel de oferta que el exportador absorbe a precios de $ 540/ 550, por debajo del precio Fas teórico de $ 614 o u$s 155.

Este valor parte del precio FOB, siendo el FOB mínimo oficial por único embarque de u$s 209 coincidente con el informado por los privados como oferta vendedora con una oferta compradora en niveles de u$s 207.

El precio FOB mínimo oficial quedó sin cambios respecto del último valor de la semana pasada pero llegando a bajar hasta u$s 204 en el transcurso de la presente.

La recuperación posterior que se registró en los precios no hace más que reflejar el comportamiento del mercado externo de referencia que se toma como base para la construcción del precio FOB.

El precio de Chicago mayormente subió pero las primas del maíz argentino quedaron sin cambios en la semana para continuar siendo competitivo en el mercado internacional.

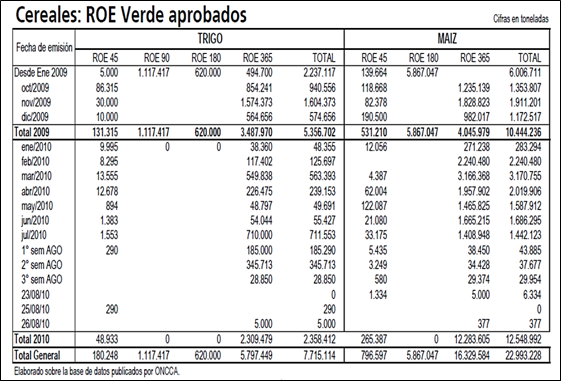

Igualmente son pocos los nuevos negocios que se están autorizando del cereal. En la semana los Roe verde de maíz sumaron tan solo 6.711 tn frente a registros mayores en las semanas previas tal como se muestra en el cuadro "Cereales: ROE Verde aprobados".

Con el volumen total informado se alcanza el 84% del saldo exportable que se estima a partir de una cosecha de 22,50 millones de tn.

Para llegar al numero oficial mencionado se sembraron 3,6 millones de hectáreas con la obtención de un rendimiento promedio de 79 qq/ha, este último récord pero con una superficie lejos del máximo logrado en la década del '70.

Para la próxima campaña la Bolsa de Cereales de Buenos Aires publicó su primera estimación donde señalan que la superficie a cultivar en Argentina con maíz en el ciclo 2010/11 sería de 2,865 millones de hectáreas, un 9,1 por ciento superior a la de la campaña previa (consideramos que la estimación solo alcanza al cereal como grano comercial).

"Una mejor rentabilidad del cultivo en comparación con campañas anteriores, una importante necesidad de rotación para diversificar la producción y (...) los elevados rendimientos recolectados durante la pasada campaña permiten sostener esta estimación preliminar", señaló la entidad.

Parece que las intenciones iniciales son buenas para el maíz aunque los productores además de los cálculos económicos tendrán que evaluar el impacto que puede tener sobre los cultivos el fenómeno "La Niña".

Nueva mejora del maíz en Estados Unidos

Con el correr de las semanas, y a un ritmo más lento que el trigo, el maíz continúa acumulando mejoras en los precios futuros de Chicago.

Primeramente las mejoras operaban por contagio con el trigo, hoy se está diferenciando por las expectativas de producción y por la demanda.

En lo que respecta al primer elemento, son varios los analistas que consideran que los últimos datos oficiales del USDA sobreestiman el tamaño de la cosecha de maíz estadounidense para este año.

Los 339,48 millones de tn oficiales fueron cuestionados el viernes pasado cuando el tour del Pro Farmer emitió su estimación de 337,6 millones de tn a partir del relevamiento realizado a campo durante toda la semana anterior.

La recorrida por el Medio oeste visitando campos desde Illinois hasta Minnesota encontró rendimientos en los principales estados productores de maíz, Iowa e Illinois, debajo de los pronosticados por el USDA.

El tour en Iowa estimó rindes de maíz de 178,5 bu/acre comparado con los 179 bushel oficiales y en Illinois el rinde esperado es de 175 bu/acre comparado con los 180 bu/acre oficiales.

Estos pronósticos señalan que la oferta podría ser menor a la esperada mientras que la demanda se mantiene activa por parte de los exportadores, de la industria del etanol y del consumo animal.

La firmeza del sector exportador de maíz es una de las principales razones para que los precios se mantengan en alza a pesar de la oferta.

Las inspecciones de embarque de maíz sumaron 955.200 tn, arriba del informe semanal anterior pero debajo del millón de toneladas del año pasado. El acumulado del año comercial es de 45,8 millones frente a las 43,9 millones del 2009.

Las ventas semanales fueron alentadoras al totalizar 1.735.800 tn (combinando cosecha vieja y nueva), arriba del promedio esperado por los analistas de 1.000.000 a 1.200.000 tn. Los registros de la campaña que esta terminando (31 de agosto) fueron bajos pero el acumulado del año comercial está un 8% arriba del año pasado.

Detrás de la demanda también se encuentra la actividad que muestran los especuladores en el mercado de maíz. En las últimas semanas la posición neta comprada en los mercados de futuros y opciones continuó aumentando.

Los operadores de fondos especuladores, según le último informe oficial del CFTC del viernes pasado, tienen la posición neta comprada en el mercado de maíz más grande de la historia. Los contratos compradores son por 472.912 lotes y los vendidos por 102.387 lotes, lo que resulta compras netas por 370.525 contratos que representan el 19,7% del total del interés abierto del mercado.

La fuerte presencia de estos participantes no difiere de los genuinos compradores que estuvieron anticipándose a las subas realizando también compras de maíz.

La demanda teme mucha competencia en el futuro mientras que la oferta pueda verse recortada en sus números finales cuando comience la cosecha.

El clima seco durante esta semana en las regiones del sudeste del Corn Belt proporcionaría un alivio a los campos que presentan exceso de humedad, beneficiando a la maduración de los cultivos. Las condiciones son favorables para las plantas que están madurando y también para la cosecha temprana.

La recolección temprana en algunas zonas da reportes de rindes menores a los esperados así como hay pronósticos de clima más seco en los próximos días que podrían afectar la maduración de los cultivos.

Según el USDA al domingo pasado el 8% del maíz estaba maduro, arriba del 3% del año pasado y el 6% del promedio de los últimos cinco años. El avance se repite en las demás etapas evolutivas del cultivo.

El informe semanal también mostró una mejora en la condición de los cultivos del 1% respecto de la semana anterior, ahora el 70% esta en la categoría de bueno a excelente, frente al 69% previo pero igual el año pasado a la misma fecha.

La mejora en los cultivos fue una sorpresa para los operadores que mayormente esperaban una caída en el ranking por el efecto de las pasadas condiciones climáticas en las regiones productoras, mucha agua en algunas zonas y sequía en otras.

Con el contexto incierto en materia productiva, es la demanda quién da impulso a las cotizaciones futuras y muchos operadores aprovechan antes que comience el periodo de presión estacional por la cosecha.