Teniendo en cuenta la variación punta a punta del mes de agosto, la soja septiembre mostró un aumento de apenas 0,98%. Este pequeño porcentaje es la materialización de la lucha entre la pretensión de los precios de seguir subiendo y la presión que intentan ejercer los fundamentals propios. La intención alcista está sustentada por el efecto expansivo de la sequía en Rusia que incitó a los especuladores a seguir ingresando al mercado de commodities agrícolas (comprando posiciones) mientras que el tono bajista viene de la mano de la proximidad de la cosecha y de las expectativas de una gran producción.

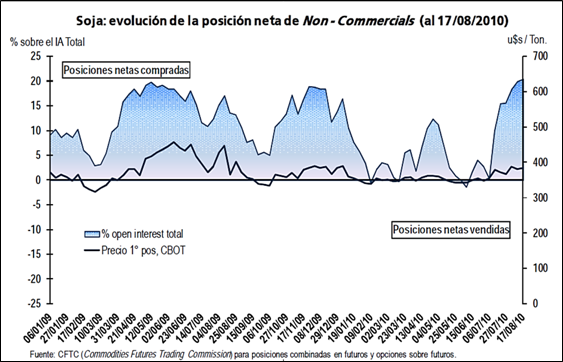

LONG SHORT Posición Neta

Junio 81.510 72.956 8.554

Julio 111.934 49.890 62.044

Agosto 160.686 33.185 127.501

La cantidad de posiciones compradas aumentó desde junio más del 120%. La participación de éstas sobre el total del interés abierto del mercado se incrementó en un 97% en el mismo período. Esto fue correspondido por una disminución del 59% en las posiciones short o vendidas. El resultado fue una posición neta en la que predominan las posiciones compradas por sobre las vendidas, situación que se fortaleció con el transcurso de los meses. Hasta el 17/08 la posición neta totalizaba 138.994 contratos, representando un 20,5% del Interés Abierto total. Dos puntos a destacar:

-La posición neta en cantidad de contratos es la más alta desde febrero de 2008.

-El porcentaje de participación en el Interés Abierto Total es el mayor desde diciembre de 2007.

El gran crecimiento que mostró la participación de las posiciones netas sobre el total en los últimos 3 meses es de vital importancia ya que es una forma de visualizar el fuerte ingreso de fondos especulativos o No Comerciales al mercado.

La implicancia de esto sobre los precios es clara: al aumentar el porcentaje de participación, los fondos tienen cada vez mayor poder para influir en las cotizaciones. Al ingresar al mercado con una mayor cantidad de posiciones compradas, dicha influencia es alcista para los valores.

Al inicio hablamos de una lucha entre esta tendencia alcista y la presión que ejercen ciertos fundamentals propios. Estos últimos encuentran su mayor expresión en la cercanía de la cosecha de lo que se espera una gran producción. Normalmente, el potencial ingreso de una gran cantidad de grano genera una cierta presión estacional sobre los precios, razón por la cual entre agosto y septiembre los valores tienden a disminuir. Sin embargo, este efecto aún no se materializó en los valores aunque se ve su intento de influenciar en la escasa variación mensual que mencionamos al comienzo.

Además, el hecho de que el trigo se mantuvo firme debido a las preocupaciones por la oferta mundial provocó un fortalecimiento en los precios de la soja (y lo mismo ocurrió con los del maíz) en el intento de evitar que los productores, ante los altos valores del trigo, comiencen a destinar más acres a la siembra de este cereal en detrimento de los demás productos.

En repetidas ocasiones citamos a la demanda como un factor alcista para los precios. Este factor si bien ayuda a "sostener" a las cotizaciones no podría por sí sólo justificar la tendencia creciente. Esta semana las cifras de exportaciones semanales no tuvieron un gran impacto ya que coincidieron con lo que se esperaba en promedio en el mercado.

Si bien el clima está ayudando a los cultivos, en su último informe el USDA disminuyó el porcentaje de plantas en estado entre bueno y excelente: del 66% al 64%, por encima de lo que esperaban los analistas. Sin embargo, hay un 91% de las plantas que ya están formando vainas, en línea con el promedio histórico pero superando al ritmo del año pasado. Como mencionamos en nuestro artículo anterior, en algunos estados como el de Illinois se observaron casos del síndrome de la muerte súbita, cuyos efectos comienzan a preocupar a los productores.

Luego de una semana que comenzó en terreno negativo pero que fue recuperándose con el transcurso de los días, el viernes el futuro septiembre subió 0,88% cerrando a 375,53 dólares por tonelada y mostrando un crecimiento semanal del 1,26% siguiendo las ganancias del resto de los productos como también la tónica alcista de los mercados externos.

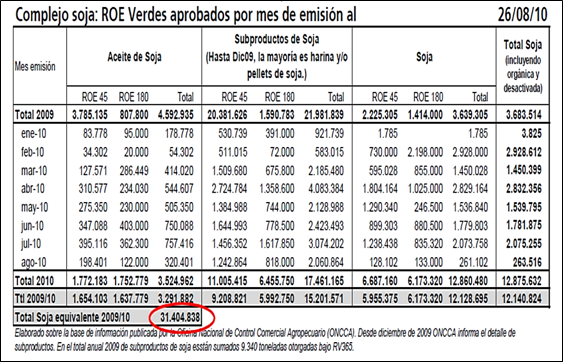

Ventas al exterior por 32,2 M Tm de soja equiv.

Por ello es que el esfuerzo por hacerse de mercadería estaba significando para algún comprador pagar 20 pesos más de lo que ofrecían todos los demandantes a todo el mercado en forma abierta, que estaban en derredor de los $1020. El grueso de la industria prefería quedarse atrás.

La reticencia por ofrecer valores más altos no lograba sostenerse, al menos no para los más urgidos de mercadería, ya que la soja está en manos fuertes.

De todas formas, la actitud de pagar más no se generaliza en la medida que la industria, la principal demandante del complejo sojero, sigue exhibiendo números en rojo; al menos si no está en la refinación de aceite y producción de biodiesel.

Durante esta semana los contra márgenes de la industria aceitera se “recuperaron” un poco y volvieron a promediar los -6 dólares por tonelada, número que podría ser aún más negativo considerando los mayores costos por la utilización de formas energéticas alternativas.

Habrá que ver si de parte de la demanda externa hay alguna reacción, es decir, si aceptan que deberán pagar por valores más altos por el aceite y la harina de soja argentinos. Por lo tanto, empiezan a asomarse tímidamente algunos clientes y las primas FOB argentinas empezaron a subir.

Las primas FOB de aceite de soja, embarque octubre/diciembre, pasaron de +10/-10 (puntas) a +40/+30 (puntas) del viernes pasado a este viernes. El aceite de soja argentino aún tiene una penalización respecto del aceite de soja brasileño ante la desaparición de su principal cliente, China. Hoy el valor FOB del aceite de soja está 15 dólares por debajo del de origen brasileño.

En el caso de las primas FOB de harina de soja, el embarque octubre pasó de +24/+21 el viernes 20 a +28/+25 este viernes 27, indicador de la firmeza que ostentan los productos locales.

Justamente, el FOB de harina de soja había acumulado un aumento del 2% hasta este jueves.

Como sea, la cuestión es que ya se comprometió 32,24 millones de toneladas de soja equivalente en distintos productos, incluyendo biodiesel.

Por el lado de la oferta doméstica, hay alguna expectativa por los proyectos de ley sobre reducción de retenciones ahora que caducó la delegación de facultades legislativas al Ejecutivo Nacional. De todas formas, cuesta imaginar que algunos de estos proyectos pueda prosperar y pasar la barrera del casi cierto veto presidencial.

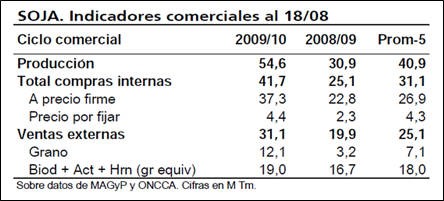

Tal como puede apreciarse en la tabla que se reproduce en tapa, el total de soja vendida en el mercado doméstico ascendía a 41,7 millones de toneladas al 18/08, última fecha en la que el Ministerio de Agricultura reportó las compra-ventas de la exportación y la industria. De ese volumen, el total de compras domésticas a precio firme, por 37,3 millones de toneladas perfectamente cubría los compromisos externos.

Un poquito mejor está el margen de la exportación de grano. Este jueves, con puntas compradora y vendedora de US$ 418,70 y US$ 424,20, respectivamente, el FAS teórico arrojaba US$ 259,20 por tonelada, un dólar por encima de lo que equivalía el precio de la soja en el mercado de Rosario en su conversión a dólares estadounidenses.

Lo que muestra desfases es el precio índice de algunos productos del complejo soja que, en determinados días, parece alejarse del promedio de puntas compradora y vendedora de los FOB de mercado. El mismo jueves, con las puntas mencionadas, el FOB oficial de la soja estaba un poquito más caro.

Respecto de la nueva cosecha, la 2010/11, ocho (8) dólares fue la distancia que cubrieron los forwards entre el viernes pasado y este viernes, para quedar los precios en US$ 250 por tonelada para la exportación de grano. La industria, mientras tanto, ofreció US$ 248, 6 dólares más que el viernes precedente.