Se apuntalan los precios del trigo en el mercado de Chicago

En la última semana, los contratos de trigo en el mercado de Chicago tuvieron importantes subas, acumulando una ganancia de más de U$S 13/t en las últimas 6 ruedas de operaciones.

Entre los principales fundamentos, se encuentra el último informe trimestral de stocks publicado por el Departamento de Agricultura de Estados Unidos (USDA) el día jueves 30 de septiembre, mostrando una caída de 1,4 Mt en el almacenamiento de trigo en Estados Unidos, con un registro total de 44,8 Mt. Tal guarismo se encontró por debajo de lo descontado por el mercado, dando impulso a los precios.

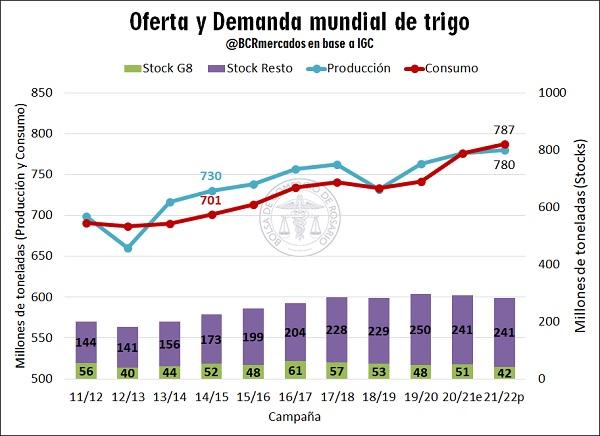

Es importante recalcar que ya se ha dado inicio a la cosecha 2021/22 en el hemisferio norte, y algunos países claves no tuvieron resultados favorables. Entre ellos, se encuentran Canadá, Rusia, Ucrania y Estados Unidos, que registran caídas importantes en la producción, morigeradas parcialmente por la recuperación exhibida en la Unión Europea en su conjunto, en relación a la campaña previa.

De acuerdo al USDA, la producción mundial se ubicaría en récords históricos en 780 Mt, aunque el creciente consumo global (787 Mt) superaría la cosecha total y mantendría muy ajustado el balance mundial del cereal. A su vez, aún faltan mayores certezas respecto a la producción a obtenerse en los países del hemisferio sur, contemplando que se está ingresando en un período crítico para el cultivo.

A nivel local, GEA de la Bolsa de Comercio de Rosario estima una producción 2021/22 de 20,5 Mt, o 3,5 Mt por encima del ciclo anterior. Según la información consignada por el Ministerio de Agricultura, Ganadería y Pesca (MAGyP), la mayor parte de los cultivos en la zona centro de Santa Fe y Córdoba se encuentra en un estado general entre Bueno y Muy Bueno, al igual que la región clave en el sur de Buenos Aires. No obstante, la zona norte del país, nuevamente, presenta un déficit de agua que estaría afectando el estado del trigo en términos generales.

Debido al elevado consumo mundial de trigo ante el mayor uso para alimentación animal e industrialización, se proyectan ajustes negativos en los stocks finales del ciclo 2021/22, fundamentalmente en los principales países exportadores (que se muestran como G8 en el gráfico). La presión de los mercados importadores haría perder inventarios por 42 Mt al cierre del ciclo 2021/22, representando una caída del 17,55% respecto a la campaña 2020/21 para el grupo de los principales países exportadores; estos son, Argentina, Australia, Canadá, Estados Unidos, Kazajistán, Rusia, Ucrania, Unión Europea. Para el resto de los países, en tanto, los stocks finales se mantendrían estables en 241 Mt.

Ello suma presión adicional al mercado global de trigo, dado que el volumen de grano en manos de quienes realmente disponen de la logística necesaria para abastecer al mundo es el punto crítico a la hora de balancear las necesidades de importación con el cereal disponible.

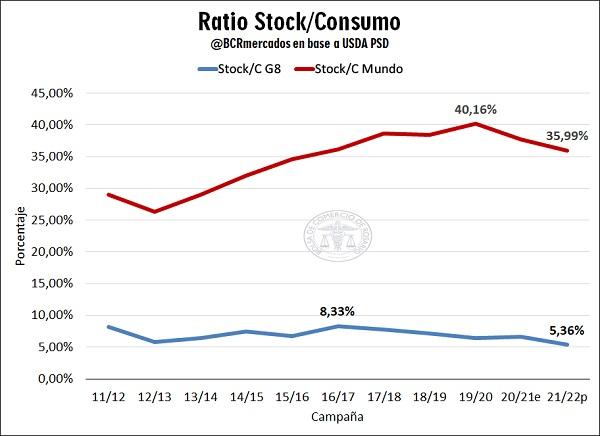

Un indicador clave para profundizar en el análisis del balance de oferta y demanda global es la relación Stock/Consumo, que muestra el nivel de granos en existencias con respecto a las necesidades de la demanda. Cuando el cociente cae, significa que hay pocos stocks en relación a lo que se consume, por lo que los precios tienden a subir. Según datos del USDA, el stock de los principales países exportadores en relación al consumo mundial para la campaña 2021/22 caería a 5,36%, continuando con una tendencia bajista luego de haber alcanzado un pico de 8,33% en la campaña 2016/17 y por debajo, incluso, del 5,83% registrado en la crítica campaña 2012/13. A nivel mundial, tal indicador se mostraría por segunda campaña consecutiva a la baja y ubicándose en 35,99%, en consonancia con la sólida demanda internacional de trigo.

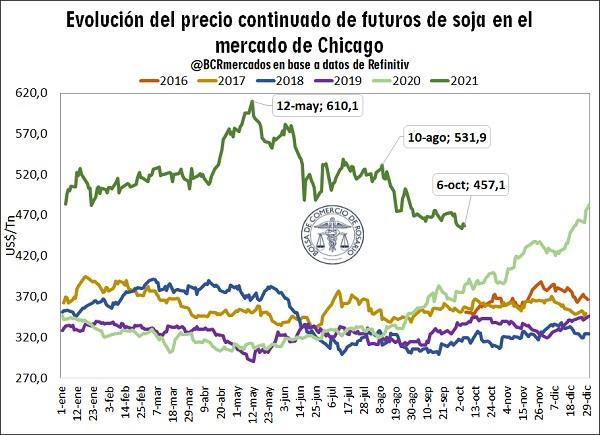

Respecto al mercado de la soja, la cotización de la oleaginosa en el mercado de Chicago se ubicó el último 6 de octubre en US$ 457,1/t, cercano a un mínimo de los últimos nueve meses y medio. De esta forma, luego de haber tocado un máximo de U$S 610/t en el mes de mayo, se observa una caída muy importante de US$ 153/t en un cultivo clave para Argentina. Esto se debe principalmente al buen ritmo de cosecha que se está llevando adelante en las regiones productivas de los Estados Unidos. Por otra parte, tras haber transcurrido un mes desde el comienzo de la campaña de soja estadounidense, las exportaciones de la oleaginosa se ubican en 1,8 Mt en comparación a las 7 Mt registradas el año anterior en el mismo momento del año. En adición, el informe trimestral de stocks del USDA publicado la semana pasada, mostró un almacenamiento del poroto norteamericano por encima de lo esperado por el mercado, lo cual terminó ejerciendo presión bajista en las cotizaciones del grano.

A pesar de lo comentado anteriormente, si se observa la comparación de precios en términos interanuales, la cotización de la soja en Chicago aún se ubica 19% (↑U$S 73,5/t) por encima de lo registrado la campaña pasada en el mismo momento.

Comentando la situación del mercado físico local, durante la última semana se sostuvo la actividad comercial en términos generales. En el mercado de trigo, se mantuvo constante el número de participantes, con los compradores apostados mayormente en la mercadería de la nueva cosecha, segmento en el cual se registró un amplio abanico de posiciones abiertas, con posibilidad de entrega hasta agosto del año próximo. En adición y en sintonía con lo sucedido en el mercado internacional de referencia, la oferta del cereal para la descarga en el tramo disponible se ubicó en la rueda de ayer en U$S 245/t, registrando una suba del 3,38% respecto al mismo día de la semana anterior. Por el lado de las oleaginosas, en el mercado de soja el sector industrial mantuvo su interés en las descargas cortas, sin la presencia de ofertas por la mercadería del próximo ciclo comercial. Los precios con entrega con descarga inmediata se mantuvieron relativamente estables, aunque por debajo de los valores ofrecidos sobre el comienzo de la semana próxima pasada. En cuanto al girasol, destacó un incremento de U$S 50/t para el tramo de diciembre de 2021 a marzo del próximo año, representando una suba importante del 14,29%.

Por último, el mercado de maíz fue el más afectado en términos de la actividad comercial. En este sentido, se observó un escaso número de compradores activos pujando por la mercadería antes de la llegada del último fin de semana, con pocas condiciones de compra por parte del sector exportador y evidenciando cierta cautela. No obstante, se incrementó el número de compradores en el transcurso de la actual semana dando lugar a un aumento el dinamismo comercial en dicho mercado, aunque con precios abiertos entre estables y bajistas.

Oferta y Demanda proyectada

Índice de contenidos

- El polo agroindustrial del Gran Rosario tiene capacidad para embarcar 166 M de toneladas de granos por año

- Maíz 2021/22: La brecha de precios entre variedades tempranas y tardías alcanza un máximo

- El campo argentino: más allá de los alimentos y más acá de la agroindustria

- Flexibilización del cepo: Buenas noticias, a destiempo para unos y en excelente contexto para otros