Flexibilización del cepo: Buenas noticias, a destiempo para unos y en excelente contexto para otros

Popularmente todos conocemos el dicho “mejor tarde que nunca”. Nunca tan apropiado para contextualizar los anuncios realizados días atrás.

La semana pasada, el Gobierno nacional anunció que reabrirá la exportación de carne de vaca de conserva con destino a China a partir de hoy, lunes 4 de octubre. En principio, de acuerdo a los anuncios del flamante ministro de Agricultura, Ganadería y Pesca, Julián Domínguez, se liberaría sin restricciones la exportación de carne de vaca conserva de las categorías D y E, levantándose la prohibición de exportar determinados cortes de las mismas. Sin embargo, hasta tanto no se conozca la resolución, quedan dudas respecto de si esta liberación incluiría los stocks acumulados en las cámaras de los frigoríficos exportadores, de animales faenados tras la imposición del cepo.

Si bien no podemos dejar de celebrar el cambio de posición que muestra este principio de flexibilización, claramente la medida no deja de ser una corrección parcial y temporal -dado que tendría vigencia hasta el 31 de diciembre- que no resuelve la imprevisibilidad de fondo con la que sigue trabajando.

Por otra parte, en cuanto a los tiempos de ejecución, existen dos lecturas, dos caras de una misma moneda.

Desde el punto de vista del productor, la medida sin dudas es un paliativo que llega a total destiempo.

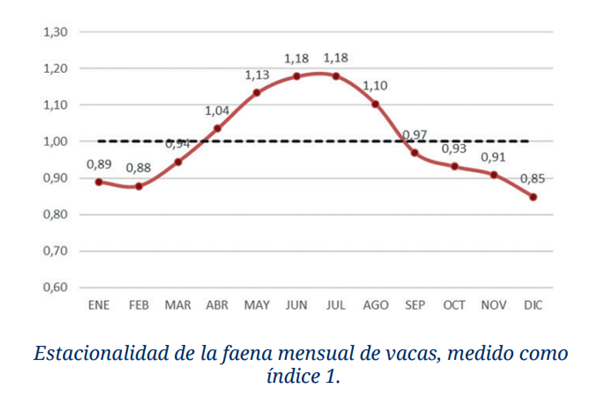

Como es sabido, el período de mayor necesidad de venta de esta categoría transcurre previo al inicio del invierno y hasta el mes de agosto, o incluso septiembre en años donde la primavera tarda en propiciar una adecuada recomposición de los campos y se realiza el rechazo de todos aquellos vientres que salieron del invierno en muy mala condición corporal y no se destinarán a un nuevo servicio.

Esto puede observarse en la curva de estacionalidad que registra la faena de esta categoría. Al expresar las cifras de faena mensual de vacas como un valor índice del promedio anual igual a 1, vemos que desde el mes de abril hasta agosto inclusive se concentra el mayor volumen de faena, claro reflejo de la necesidad de venta que plantea el manejo descripto.

Es decir, el peor momento ya pasó y muchos productores han tenido que “aguantar” sus vacas viejas en el campo, a riesgo de aumentar la pérdida por mortandad, o se han visto obligados a malvenderlas a fin de preservar las pocas reservas disponibles para los vientres preñados y para la camada de hembras jóvenes destinadas a reposición.

Recordemos que el cepo a la exportación de carne fue impuesto a fines de mayo, en pleno pico estacional de faena.

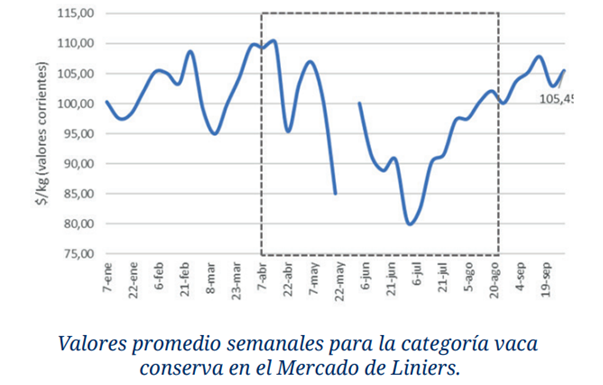

En concreto, el daño para el productor ya está hecho. Estimando solo la pérdida de ingresos que implicó esta ‘retención’ forzada de vacas en los campos que no llegaron a faena, el número superaría los 9.000 millones de pesos. Esto resulta de un simple cálculo, 200.000 vacas menos que se faenaron durante los meses de mayo a agosto, valuadas al valor promedio ($110 por kilo vivo) al cual podía haberse vendido este tipo de hacienda, de no haber sido por la disrupción generada por el cepo. Claramente esta cifra estimada representa un piso dado que no contempla ni la pérdida de valor a la que incurrieron las 740 mil vacas que indefectiblemente llegaron ser faenadas a un menor valor de mercado, ni los extra costos que debieron afrontar los productores en concepto de suplementación de los animales retenidos y, menos aún, la pérdida por mortandad registrada, algo que resulta más difícil de estimar.

Sin embargo, ampliando la visión a toda la cadena, debemos ver también la otra cara de la moneda.

Desde el punto de vista del exportador y, por ende, del ingreso de divisas al país, la apertura de la carne de vaca destinada al gigante asiático tendrá un impacto positivo que, pese a la pérdida generada, aún está a tiempo de aprovechar un contexto de mercado excepcional.

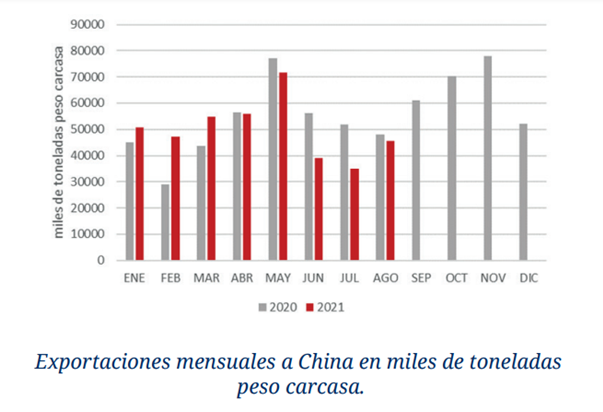

La suspensión de ventas de Brasil a China tras la detección de dos casos atípicos de vaca loca, está tardando más de lo previsto en resolverse, sacando de juego al principal proveedor de carne para este destino. Esta situación se suma al escenario de escases de oferta ya conocido de Australia y a la ausencia temporal de Argentina, en momentos en los que China todos los años suele apretar el acelerador sobre sus compras.

Más allá del volumen adicional al que a partir de ahora podrá acceder la exportación, los valores que ha estado pagando hasta el momento China también resultan excepcionales. Solo como referencia, el precio ofrecido por uno de los cortes más demandados como es el Garrón y Brazuelo se ubica en torno a los USD 7.800 la tonelada, registrando un incremento del 42% en relación a los USD 5.500 pagados un año atrás.

Por supuesto que no todo debe extrapolarse linealmente y más aun con un comprador como China de contraparte. En efecto, el anuncio de flexibilización de las restricciones para exportar carne a este destino por parte del gobierno argentino, puso a los importadores del país asiático en una posición expectante ante la posibilidad de reanudar sus compras a un escalón de precios más bajos.

Esto no debería sorprendernos al tratarse del principal jugador del mercado de carnes, con vasta experiencia en este tipo de tácticas de compra.

Habrá que aguardar entonces para ver cómo se reacomodan las piezas en este contexto, cuánto tardará Brasil en reingresar al juego y qué posición tomará China para intentar controlar la suba de precios.

Sin dudas la noticia de flexibilización permite a Argentina reinsertarse en un momento clave que, más allá de lo perdido, permitirá volver a dinamizar toda la cadena, trasladando parte de estos ingresos adicionales hacia una mejora del valor de la hacienda que recibe el productor.

Oferta y Demanda proyectada

Índice de contenidos

- El polo agroindustrial del Gran Rosario tiene capacidad para embarcar 166 M de toneladas de granos por año

- Maíz 2021/22: La brecha de precios entre variedades tempranas y tardías alcanza un máximo

- Se apuntalan los precios del trigo en el mercado de Chicago

- El campo argentino: más allá de los alimentos y más acá de la agroindustria