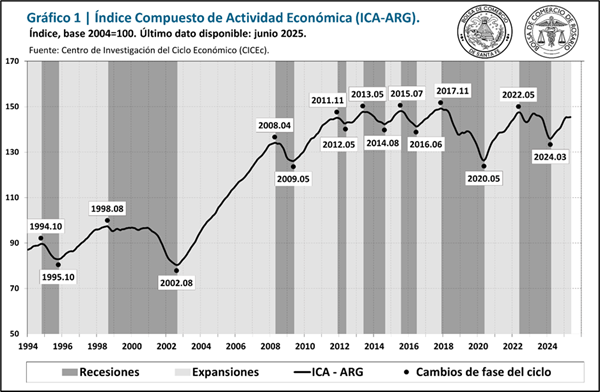

Se aplana la silueta del ICA-ARG, pero el acumulado para el primer semestre es positivo

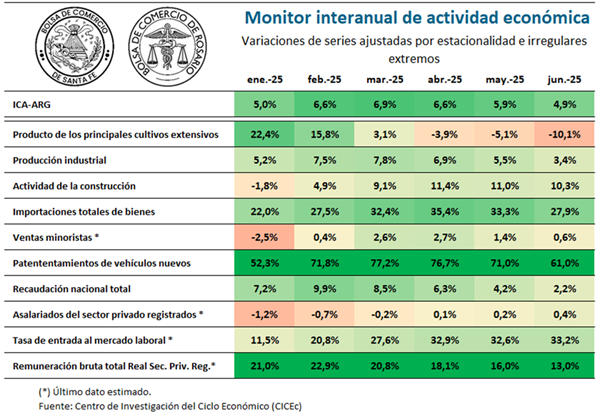

Así, en los primeros seis meses del 2025 acumula una suba del 1,4%, mientras que la tasa de cambio interanual se ubicó en el 4,9%. La caída de junio borró la leve recuperación que presentó el indicador durante abril y mayo, dejándolo en un nivel idéntico al de febrero.

Durante el último mes, se observa un freno generalizado en la actividad, con variaciones negativas en casi todos los indicadores que componen el ICA-ARG. Entre ellos, se destacan caídas significativas en el sector industrial, en la construcción y en importaciones, además de un estancamiento en la recuperación de la masa salarial real del empleo privado registrado.

En el Gráfico 1 se muestra la evolución del ICA-ARG mensual de Argentina, con base en el año 2004, desde enero de 1994 hasta junio de 2025. Las zonas sombreadas en gris oscuro representan los periodos recesivos.

1. Los indicadores del ciclo económico argentino

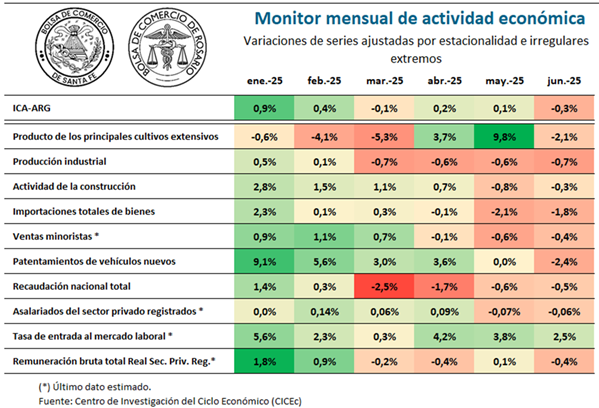

El ICA-ARG sintetiza información comparable de diez indicadores económicos que abarcan amplios sectores de actividad y tienen una naturaleza de series coincidentes, a saber: (1) producto de los principales cultivos extensivos, (2) producción industrial, (3) actividad de la construcción, (4) importaciones totales de bienes, (5) ventas minoristas, (6) patentamientos de vehículos nuevos, (7) recaudación nacional total, (8) asalariados del sector privado registrado, (9) tasa de entrada al mercado laboral, (10) remuneración bruta total real (sector privado registrado). Todas las series mencionadas en el informe fueron filtradas por estacionalidad y valores irregulares extremos; las series nominales, además, fueron previamente expresadas en términos reales. Las variaciones mensuales de los últimos meses de estos indicadores se presentan en la Tabla 1, la Tabla 2 presenta los datos correspondientes a las variaciones interanuales/1.

Al analizar la Tabla 1, se observa que solo uno de los diez indicadores mostró una variación mensual positiva, cantidad que viene reduciéndose mes a mes. Por otro lado, en la Tabla 2, se observa la situación opuesta: nueve de los diez indicadores mostraron crecimiento con relación a igual mes de 2024.

El producto de los principales cultivos extensivos tuvo una variación negativa en junio del -2,1% mensual. Ello se explica particularmente por un nivel de cosecha extraordinario en el mes previo y no necesariamente por un mal desempeño durante junio. En la tabla de tasas interanuales, esta serie representa la única con variación negativa respecto a junio de 2024, del -10,1%.

Por otra parte, continua el deterioro de la producción industrial, con una variación mensual del -0,7% en junio, acumulando cuatro meses negativos consecutivos. En términos agregados, si bien la producción industrial en comparación interanual continúa con tasas positivas, se observa un aminoramiento en la magnitud de estas desde marzo en adelante, pasando del 7,8% observado en el tercer mes del año al 3,4% que refleja en junio. Dentro del sector se observa una marcada heterogeneidad. Por un lado, hay ramas que aún muestran números positivos, como la alimentaria y la automotriz. Otras registran una recuperación más lenta pero sostenida, como los minerales no metálicos y caucho y plástico. También hay sectores que, tras repuntar en 2024, volvieron a caer en los últimos meses, como refinación de petróleo, prendas de vestir y calzado, textiles y otros bienes durables. Por último, persisten sectores en caída o estancados en mínimos históricos, como la metalmecánica y el tabaco.

La actividad de la construcción volvió a presentar una caída mensual durante el último mes, con una variación del -0,3%. Sin embargo, la tasa de cambio respecto a igual mes del año pasado muestra un incremento del 10,3%, lo que se justifica por el bajo nivel de la serie en el primer semestre de 2024.

Las importaciones totales de bienes constituyen otro de los indicadores que acumula varios meses de retracción, con una caída en junio del 1,8%, la tercera consecutiva. Como factores que influyen en esta dinámica se pueden mencionar la merma en la actividad industrial, que implica menor importación de insumos, así como también el incremento en el tipo de cambio real a partir de las modificaciones en el mercado cambiario. Por su parte, la tasa de cambio interanual fue del 27,9% en junio, debido a que el crecimiento más importante se dio a partir de la segunda mitad del año pasado.

En las ventas minoristas también se percibe el freno en la recuperación de la actividad económica, con una merma mensual estimada para junio del 0,4%. Al interior de este indicador se estima un incremento en las ventas en centros de compras, en tanto caen las ventas en supermercados, en autoservicios mayoristas y las ventas de electrodomésticos. La comparativa con igual mes del año pasado indica una recuperación leve de la serie en los últimos doce meses, del 0,6%.

Por su parte, los patentamientos de vehículos nuevos interrumpieron una racha de catorce meses de variaciones positivas consecutivas, con una caída del 2,4% en el sexto mes del año. A pesar de ello, el primer semestre de 2025 refleja el mejor nivel de la serie desde 2018, lo que se manifiesta en una tasa de cambio interanual del 61,0%.

La recaudación total del gobierno nacional continuó la evolución descendente iniciada en marzo, con una tasa de cambio mensual en junio del -0,5%. En términos interanuales, si bien continúa en registros positivos por octavo mes consecutivo, presentó la menor tasa de cambio de todo el período, un 2,2%. La recaudación de impuestos internos (DGI) hiló su quinta caída mensual consecutiva el último mes a pesar de un incremento en la recaudación del IVA. Contrariamente, la recaudación por impuestos al comercio exterior (DGA) registró un importante incremento, en línea con el excepcional anote de declaraciones juradas de ventas al exterior que hubo previo al final de la reducción transitoria de alícuotas de derechos de exportación.

La tenue recuperación en el número de asalariados privados registrados que se observaba hacia finales de 2024 y comienzos del 2025 se interrumpió en los últimos meses. La estimación de junio da cuenta de una caída mensual del 0,1%, que se suma a la caída registrada en mayo. La variación interanual, en cambio, muestra un incremento del 0,4%, lo que representa aproximadamente 30.000 puestos registrados más que en los peores meses del año pasado. A pesar de ello, en la comparación con el máximo número alcanzado (agosto de 2023), en junio se computaron alrededor de 140.000 empleos registrados menos en el sector privado.

Por su parte, la estimación para mayo de la tasa de entrada al mercado laboral señaló una variación positiva del 2,5%, constituyendo el único indicador componente del ICA-ARG que no se contrajo. En la comparación con igual mes del año pasado el incremento arroja 33,2%, equivalente a una suba de 0,51 puntos porcentuales en el nivel de la tasa (pasó de 1,55 en junio de 2024 al 2,06 del último mes/2).

Finalmente, para la remuneración bruta total de los empleados privados registrados, que contempla la masa salarial de este segmento, se estima una caída en junio de 0,4%. De esta manera, la serie presenta un valor similar al de enero de este año, debido a un deterioro en los últimos meses, luego de una importante recuperación post recesión. Frente a igual mes del año pasado, se observa un crecimiento del 13,0%.

2. Síntesis y perspectivas

El ICA-ARG presentó su segunda variación mensual negativa de los últimos cuatro meses, conformando una silueta de amesetamiento en la serie, que ubica al índice en igual nivel que febrero pasado. Además, esta situación se observa en cada vez más sectores, llevando al índice de difusión de series coincidentes a posicionarse por debajo del 50,0%, luego de lograr un 79,2% en el primer mes del año.

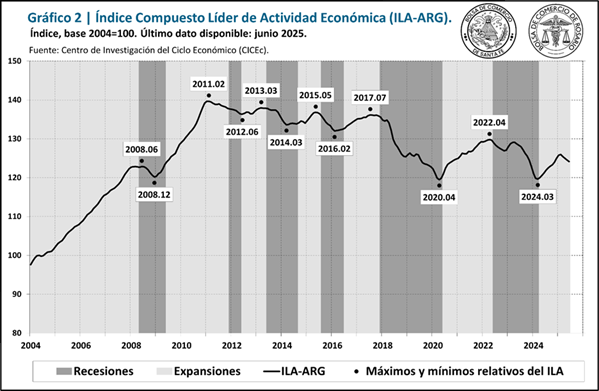

Este freno en la actividad se observa con mayor intensidad en el Índice Compuesto Líder de Actividad de Argentina (ILA-ARG) (Gráfico 2), que cayó un 0,3% en junio y acumula cuatro meses consecutivos de registros negativos.

Durante el último mes, siete de los doce indicadores líderes presentaron variaciones negativas, entre los que se destacan el índice de la Bolsa de Comercio de Buenos Aires en pesos constantes y las Transferencias de vehículos usados, que acumulan cinco meses de caídas. Además, se observan nuevos ajustes en el gasto de capital del Estado Nacional, mientras que el Índice de Expectativas de Contratación de Empleo y el patentamiento de Maquinarias presentan dos variaciones negativas consecutivas. Por otro lado, entre los indicadores que aportaron de manera positiva, se destacan el Índice de Confianza del Consumidor y la Base Monetaria.

En los últimos meses, luego de una pronta recuperación post recesión que permitió alcanzar niveles cercanos a los máximos previos, la actividad económica se ha visto afectada por factores de inestabilidad tanto a nivel local como internacional. En el plano interno, los cambios en el esquema de política monetaria y cambiaria continúan generando una serie de ajustes en distintas variables que no terminan de estabilizarse, pero podrían sentar las bases para una macroeconomía más sólida. A nivel externo, los conflictos bélicos y la política arancelaria del gobierno estadounidense continúan provocando volatilidad en los mercados internacionales.

/1 La tonalidad de colores en las tablas se gradúa en base a la mayor tasa de cambio positiva y negativa, respectivamente, que haya presentado cada serie en su último ciclo completo (valle-pico-valle).

/2 La tasa de entrada al mercado laboral es un indicador expresado en tasas porcentuales, por lo cual para la construcción del ICA-ARG la misma se introduce como diferencia, en lugar de tasa de cambio. Sin embargo, en el análisis presentamos sus variaciones como tasas de cambio porcentual, para facilitar su lectura, en lugar de diferencia de puntos porcentuales en su nivel.

Oferta y Demanda proyectada

Índice de contenidos

- Guía del mercado de Trigo

- La soja y el maíz suben, pero por motivos diferentes

- Un 2025 con expectativas de crecimiento para el mercado de fertilizantes argentino

- Por la baja permanente de retenciones, el agro proyecta un 8% más de producción y 28.800 millones de dólares extra a 10 años

- El financiamiento en el mercado de capitales reafirma su crecimiento

- Stock ganadero: los datos de vacunación y stock de vientres