El financiamiento en el mercado de capitales reafirma su crecimiento

1- Evolución del monto total operado en el MAV en el primer semestre de 2025.

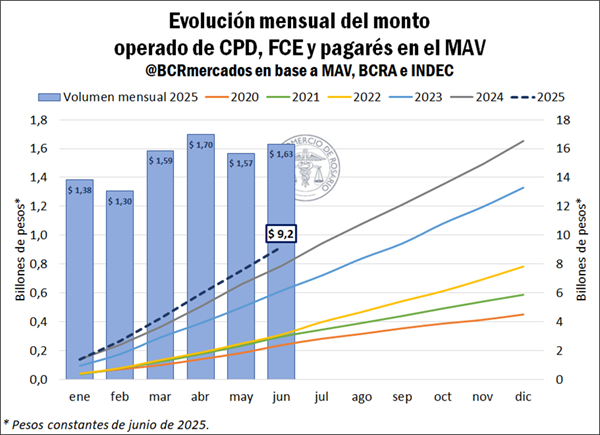

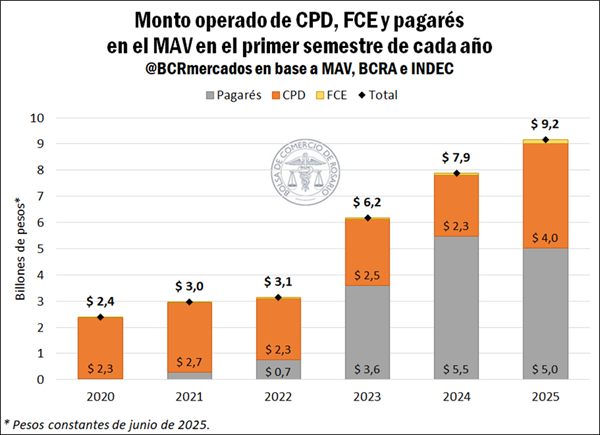

Según datos del Mercado Argentino de Valores (MAV), en el primer semestre del año la negociación de cheques de pago diferido (CPD), tanto físicos como electrónicos, facturas de crédito electrónicas (FCE) y pagarés, se estima en $ 9,2 billones. Diferenciando por mes, se advierte que el mayor volumen negociado se registró en abril, con un total operado de $ 1,7 billones, alcanzando el mayor volumen mensual del que se tiene registro. De esta manera, el acumulado entre enero y junio de este año marca un incremento real del 16% respecto del primer semestre de 2024, y se posiciona marcadamente por encima de los registros de años anteriores.

Cabe aclarar que el análisis realizado en este apartado considera el volumen total negociado en el MAV, expresando todos los guarismos en pesos constantes de junio de 2025, es decir, aislando el efecto del incremento de precios. Para ello, los montos de los instrumentos negociados en dólares fueron previamente convertidos al tipo de cambio mayorista Comunicación A3500 del Banco Central de la República Argentina (BCRA). Posteriormente, todos los valores fueron ajustados a precios constantes utilizando el Índice de Precios al Consumidor (IPC) publicado mensualmente por el Instituto Nacional de Estadística y Censos (INDEC).

Teniendo en cuenta el promedio del primer semestre del año, el instrumento de mayor volumen operado en el MAV fue el pagaré, que registró una participación del 55% en el total negociado. Sin embargo, este instrumento, que venía ganando participación año tras año, marcó una caída interanual de más de 14 p.p. respecto al mismo período de 2024, cuando la proporción de negocios ascendía al 69% del total. A pesar de ello, mantiene una participación elevada en el volumen negociado, manteniéndose desde 2023 como el instrumento más utilizado.

Como contrapartida, las operaciones de CPD aumentaron su participación en 14 p.p. respecto al primer semestre del año anterior, alcanzando el 44% del volumen operado. Las FCE, por su parte, dieron cuenta del 1,6% de las negociaciones en el MAV durante el primer semestre, siendo la mayor participación de este instrumento para este período del año, aunque con un volumen muy acotado.

2- Análisis por instrumento.

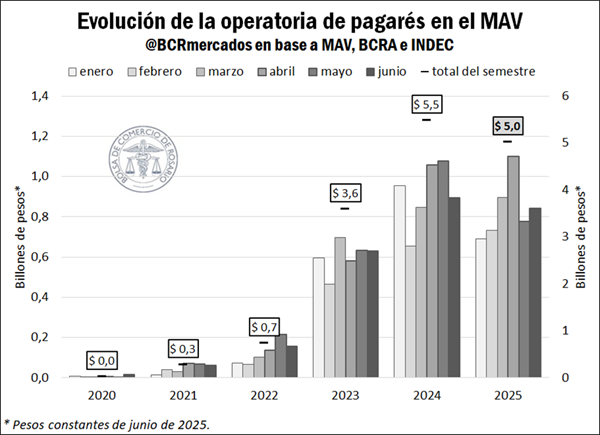

Llevando la mirada al interior de cada instrumento, se advierte que el volumen operado en el MAV a través de pagarés ascendió a $ 5 billones durante el primer semestre de 2025, siendo el instrumento de financiación más utilizado en el mercado de capitales. No obstante, la operatoria de este instrumento, que sostuvo una participación creciente entre 2020 y 2024, registró una caída durante el primer semestre de este año, tanto en proporción del total como en volumen de financiamiento. Esta tendencia comenzó a gestarse desde mediados de 2024. De esta manera, entre enero y junio del año en curso el monto negociado de pagarés marcó una merma de más del 8% respecto a igual período del año anterior.

El pagaré es el instrumento más utilizado debido a que es de fácil emisión y posee bajos costos de transacción, a la vez que suele estar orientado al mediano y largo plazo, ya que no cuenta con plazo máximo de vencimiento. Uno de sus atributos es que puede emitirse tanto en pesos como en dólares, permitiendo la posibilidad de acceder a una cobertura dollar linked, ya sea contra el dólar Banco Nación o el A3500 del BCRA. De esta manera, la relativa estabilidad cambiaria observada en el último año y medio contribuye a explicar una menor utilización de este instrumento. También resulta coherente que el mayor volumen operado de pagarés durante el primer semestre del año haya ocurrido en marzo y abril, en un escenario de incertidumbre previo al anuncio del acuerdo con el Fondo Monetario Internacional y la implementación del nuevo esquema cambiario entre bandas.

Por otra parte, resulta importante mencionar que a partir del mes de mayo se realizaron las primeras operaciones con pagarés bursátiles a la vista, también denominados “pagaré producto”. Este nuevo instrumento permite el financiamiento a una tasa variable, es decir, vinculando los intereses del pagaré al desempeño de un índice, que puede ser alguno de los siguientes: (1) precio de la soja según la Cámara Arbitral de Cereales (CAC) de Rosario, (2) tasa BADLAR, o (3) tasa TAMAR. Estas últimas dos opciones son tasas de referencia publicadas a diario por el BCRA. Este nuevo instrumento sólo puede emitirse en pesos, dado que los tres índices de ajuste disponibles por el momento están nominados en moneda local.

De esta manera, se advierte que, durante mayo y junio, el monto total operado a través de pagarés a la vista ascendió a $ 24.965 millones, lo que representó un 2% del valor negociado de pagarés en el tercer bimestre del año. Casi la totalidad de este valor, esto es, $ 24.920 millones, fue financiado utilizando como referencia la tasa TAMAR, en tanto se financiaron $ 20 millones y $ 25 millones con pagarés ajustados según la tasa BADLAR y el precio de la soja, respectivamente.

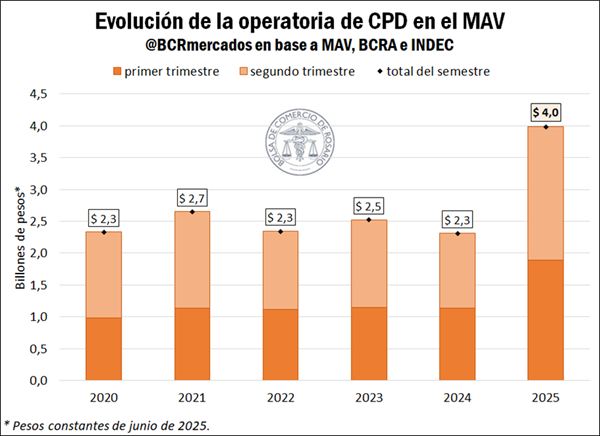

En lo que respecta a los CPD, el monto operado a través de este instrumento en el MAV ascendió a un total de $ 4 billones durante el primer semestre de 2025, registrando un incremento del 72% respecto del mismo período del año anterior. Diferenciando por mes, el mayor volumen operado a través de este instrumento en lo que va del año se registró en mayo por un valor de $ 754.000 millones, siendo el monto mensual más elevado negociado a través de CPD del que se tiene registro.

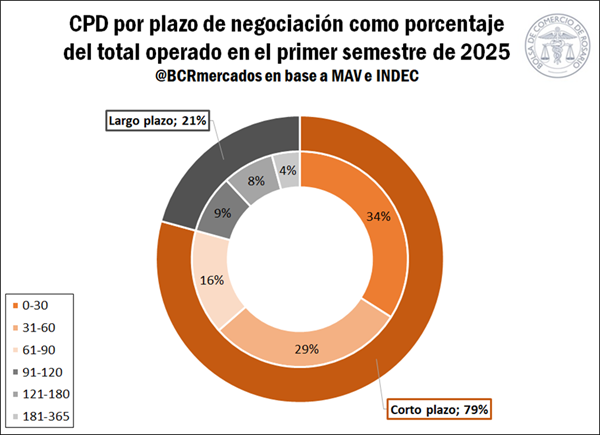

Un análisis interesante de estos instrumentos deviene de observar la evolución en los plazos de negociación. Considerando el promedio de los primeros seis meses del año, se advierte que los instrumentos con plazo de 0 a 30 días explicaron la mayor proporción de operaciones de CPD, dando cuenta del 34% del monto negociado. Los instrumentos con plazo de 31 a 60 días explicaron el 29% del total, en tanto los de 61 a 90 días, el 16%. En conjunto, estos instrumentos de corto plazo representaron el 79% de los CPD operados el primer semestre de 2025. Por su parte, los instrumentos con plazo de 91 a 120 días y de 121 a 180 días representaron el 9% y el 8% del volumen operado, respectivamente, mientras que los CPD con plazo de 181 a 365 días tuvieron una participación de apenas el 4%. De esta manera, los instrumentos de largo plazo dieron cuenta de tan sólo el 21% del valor negociado de CPD.

Realizando el mismo análisis para años anteriores, se observa que la participación de los instrumentos de corto plazo se mantuvo prácticamente estable respecto a 2024, cuando representaron el 80% del monto total operado durante el primer semestre. Sin embargo, en 2020, 2021 y 2022 estos instrumentos representaban apenas la mitad de las operaciones de CPD, mientras que en 2023 la proporción era del 68%. El consecuente incremento en la utilización de estos instrumentos de corto plazo responde principalmente a la dinámica inflacionaria que atravesó nuestro país en los años recientes, la cual se acentuó durante 2023 y principios de 2024, haciendo que los vendedores se muestren reacios a otorgar plazos de financiamiento largos y acortando los plazos promedio de financiamiento a lo largo de la cadena de pagos.

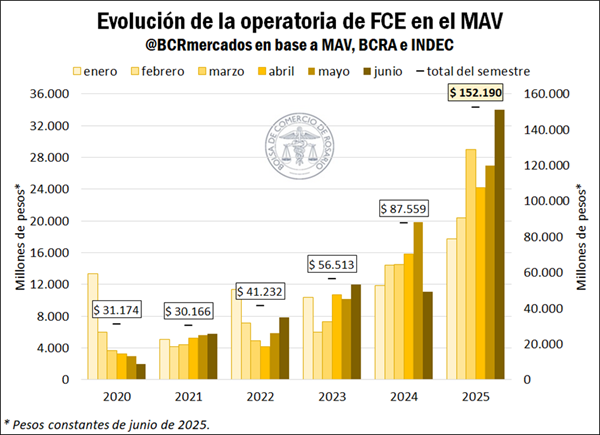

Por último, en cuanto a las FCE, durante el primer semestre del año el monto negociado totalizó $ 152.200 millones, registrando un incremento del 74% interanual y alcanzando en junio el máximo valor mensual operado a través de este instrumento. A pesar de ello, el volumen negociado aún resulta muy reducido, con una participación que se mantiene relativamente constante con el correr de los años, en torno al 1%.

3- Evolución de los montos operados en pesos y en dólares en el MAV en el primer semestre de 2025.

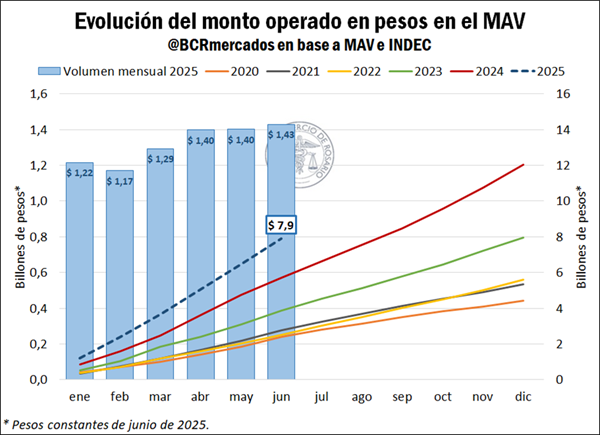

Distinguiendo los volúmenes negociados en pesos y en dólares, se advierte que, en el primer semestre de 2025, el monto operado en CPD, FCE y pagarés en el MAV, medido en pesos constantes de junio de 2025, ascendió a $ 7,9 billones, marcando un incremento interanual del 38%. Este volumen, a su vez, duplica con creces los valores registrados entre 2020 y 2023.

El instrumento más utilizado en pesos fue el CPD, que dio cuenta del 50% de las operaciones realizadas en el MAV en moneda local. Esta participación resultó 10 p.p. superior respecto al primer semestre de 2024, siendo que las operaciones a través de este instrumento registraron un incremento real interanual del 72%, totalizando $ 4 billones. Como contrapartida, la operatoria de pagarés perdió 10 p.p. de participación sobre el total, concentrando el 48% de las negociaciones. Si bien las operaciones a través de este producto marcaron un incremento respecto a igual período de 2024, el mismo fue del 13%, alcanzando un volumen de negociación de $ 3,8 billones. Finalmente, las FCE fueron el instrumento que mostró un mayor crecimiento en pesos, cuyo volumen se duplicó en comparación con el mismo período del año anterior, totalizando $ 133.500 millones en los primeros seis meses del año.

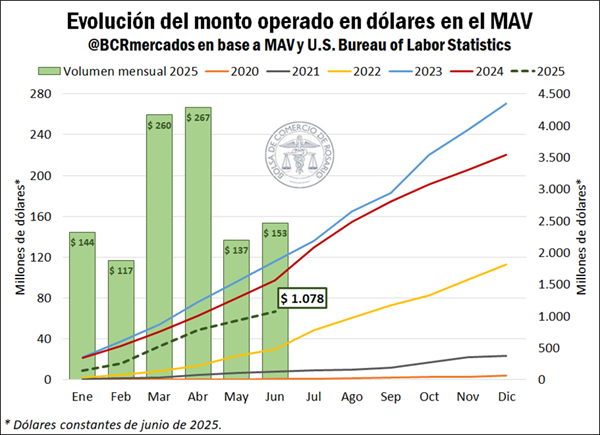

En cuanto a las operaciones en moneda extranjera, se advierte que en los primeros seis meses del año se negociaron instrumentos por un valor de U$S 1,1 billones en el MAV, medido en dólares constantes de junio de 2025. A diferencia de lo acontecido con los instrumentos negociados en pesos, el volumen operado en divisa estadounidense registró una caída del 31% respecto a igual período de 2024 y del 42% respecto a 2023, año en el que la negociación en dólares alcanzó niveles récord. Aun así, los volúmenes operados en moneda dura se mantuvieron muy por encima de lo observado entre 2020 y 2022.

Realizando un análisis por instrumento, se advierte que el monto negociado de pagarés fue de U$S 1,1 billones en los primeros seis meses del año, evidenciando una caída del 31% respecto al primer semestre del año previo. De esta manera, la merma en la operatoria de instrumentos en dólares se explica enteramente por una menor utilización de este instrumento, en tanto el volumen operado de FCE se mantuvo prácticamente constante, siendo de apenas U$S 16 millones.

De esta manera, se destaca que el mercado de capitales continuó mostrando solidez como fuente de financiamiento, alcanzando niveles récord. Esta robustez encuentra sustento en los instrumentos negociados en moneda local, en tanto las negociaciones en dólares perdieron dinamismo.

Oferta y Demanda proyectada

Índice de contenidos

- Guía del mercado de Trigo

- La soja y el maíz suben, pero por motivos diferentes

- Un 2025 con expectativas de crecimiento para el mercado de fertilizantes argentino

- Por la baja permanente de retenciones, el agro proyecta un 8% más de producción y 28.800 millones de dólares extra a 10 años

- Se aplana la silueta del ICA-ARG, pero el acumulado para el primer semestre es positivo

- Stock ganadero: los datos de vacunación y stock de vientres