Radiografía del etanol brasileño y oportunidades del mercado argentino

Cuando hablamos de biocombustibles nos referimos a dos grandes grupos de combustibles ecológicos producidos en base a biomasa, que son el biodiesel y el bioetanol. Así, mientras el biodiesel se obtiene a partir de aceites vegetales obtenidos de oleaginosas como la soja, el bioetanol puede obtenerse de cultivos ricos en azúcares, como la caña de azúcar, o a partir de cereales, como el maíz. Si bien al hablar de biocombustibles se suele hacer alusión centralmente al biodiesel, en esta oportunidad nos referiremos al presente y a las perspectivas futuras para el bioetanol o etanol, un producto de relevancia para la agroindustria argentina.

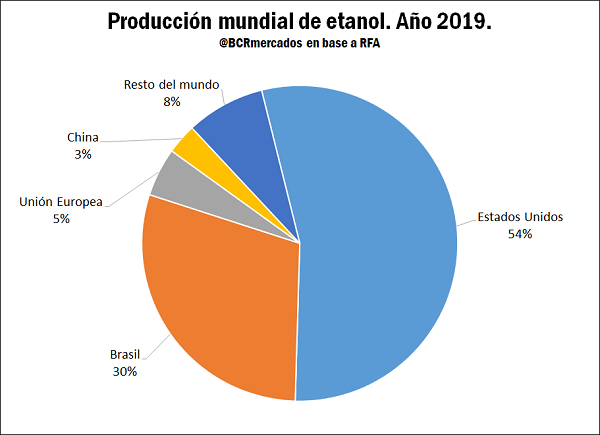

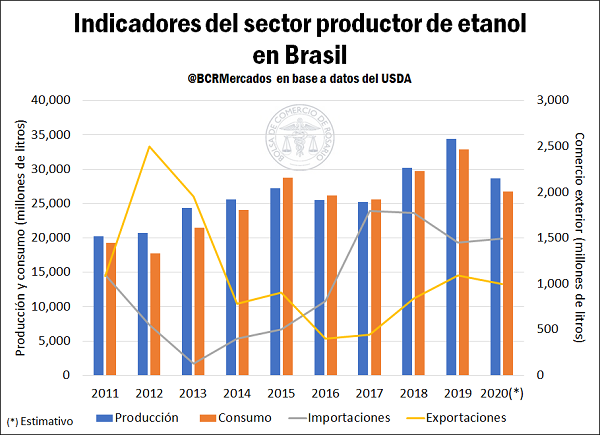

El incremento en la utilización de biocombustibles a nivel global ha presentado una enorme evolución en los últimos años. Brasil emerge como el segundo productor mundial de etanol, sólo por debajo de los Estados Unidos. Al mismo tiempo, es el tercero en consumo, detrás también de Estados Unidos y Alemania. Sólo en el año 2019, Brasil produjo más de 32 mil millones de litros de etanol, el 30% de la producción global.

En Brasil, al igual que Argentina, existe un porcentaje de corte para los combustibles, lo que dinamiza e incrementa la demanda interna de etanol. Mientras el corte nacional de etanol en nafta se encuentra en torno al 12%, en Brasil el corte se aproxima al 27%. En adición, el vigoroso mercado interno brasileño da un fuerte impulso al sector. El parque automotor brasilero espera superar este año los 60 millones de vehículos. Con un enorme dinamismo, la cantidad de vehículos en Brasil creció en promedio un 2,5% anual los últimos ocho años.

En este sentido, los pronósticos para el mediano plazo estiman una muy positiva evolución para los futuros niveles de demanda de etanol. Considerando estos determinantes de demanda, la Unión Nacional de Productores de Etanol de Maíz de Brasil proyecta que la producción de este tipo de biocombustible pasará de 1330 millones de litros a más de 8000 para 2029.

El mercado brasileño requiere constantes importaciones de este producto, mayoritariamente provenientes de Estados Unidos. En este último país el etanol es producido con maíz, a diferencia de Brasil, donde el 96% de la producción deriva de la caña de azúcar. Si bien hasta mediados de este año existían barreras para exportar etanol a Brasil, en septiembre se eliminaron los impuestos que encarecían las importaciones por noventa días, con buenas expectativas de revisión de los acuerdos comerciales entre Brasil y Estados Unidos. Si el resultado de estas negociaciones internacionales es venturoso, hay expectativa de que se podría mantener la eliminación de aranceles.

Si bien al principio de la pandemia la demanda de biocombustibles a nivel mundial cayó rotundamente, en Estados Unidos la producción estuvo en octubre sólo 10% por debajo de los niveles previos a la pandemia. Asimismo, se proyecta para fin de año un regreso pleno a los niveles normales. A pesar de una recuperación veloz post pandemia, se espera un estancamiento de la producción estadounidense, que mientras es dinamizada por las exportaciones se estanca en su consumo interno.

Por otro lado, y para tener una perspectiva de la relevancia de la industrialización de la caña de azúcar en Brasil, se destaca que el 65% de la caña de azúcar cosechada en la campaña 2019/20 fue destinada a etanol, de acuerdo con la Compañía Nacional de Abastecimiento (CONAB). En un contexto de fuerte caída de la demanda de combustibles derivada de la pandemia mundial, contrariamente a lo que uno podría pensar, continúa la construcción de plantas en el suelo brasileño.

Asimismo, es menester destacar que la mayoría de las plantas que se están construyendo son flexibles en cuanto a sus insumos. Es decir que si bien están pensadas para maíz, pueden producir etanol en base a caña de azúcar de ser necesario. Esto colabora aún más con un proceso de transición progresivo y creciente de combustibles fósiles a biocombustibles y de “etanol de azúcar” a “etanol de maíz”, al mismo tiempo que da dinamismo y flexibilidad al sector a la hora de absorber materias primas agrícolas.

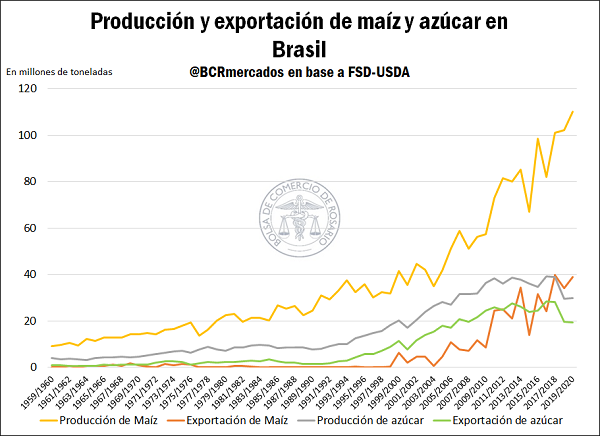

La tendencia muestra un sostenido crecimiento en Brasil de la producción y exportación del maíz. Al mismo tiempo, se ve para la última década un estancamiento tanto de la producción como de la exportación de azúcar, llegando a declinar levemente en las últimas campañas. Estos cambios en el orden de lo producido y exportado muestran un fuerte crecimiento para el maíz, lo que da muestra de las potencialidades que pueden generarse en los subproductos como el etanol y en las posibilidades de fortalecer el encadenamiento productivo en general. Para dar una noción de estas tendencias, según el último informe de la CONAB la producción de etanol derivado de caña de azúcar en la campaña 2019/20 cayó un 18,1% comparado con la campaña anterior, mientras que el derivado del maíz se incrementó un 61,1%. Sin embargo, las diferencias en volúmenes totales continúan siendo grandes, con casi 28 mil millones de litros de etanol de caña de azúcar y 2,7 mil millones para el maíz, es decir, casi una relación de 10:1. No obstante, las diferencias se irán acortando de persistir tasas de variación de estas magnitudes.

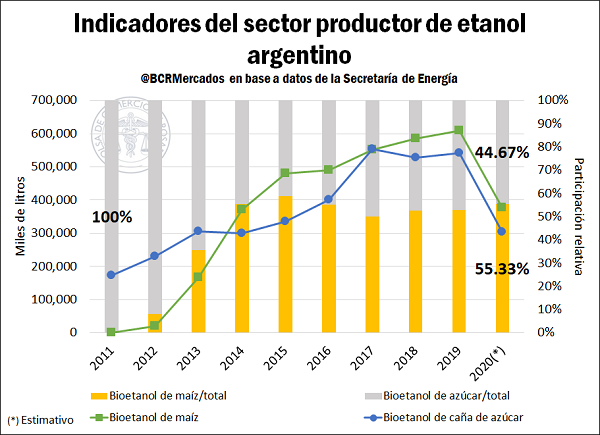

En cuanto a la situación argentina, la incipiente producción de etanol constatada en los últimos 10 años, sólo redujo su dinámica en el 2020, nuevamente a causa de la pandemia y su consecuente reducción en la demanda de combustibles. Aunque en el 2011 la producción de etanol fuese en su totalidad proveniente de la caña de azúcar, en el 2020 este porcentaje ciertamente se encontrará repartido de manera mucho más equitativa. Entre los años 2017 y 2019, en Argentina se ha volcado en promedio sólo el 3,5% de la cosecha de maíz en la producción de etanol, apenas 4,7 Mt en los tres años. Este ratio podría verse incrementado debido a las importantes perspectivas de crecimiento del sector, que no son exclusivas del Brasil. Aún con la importante caída de la demanda fruto del impacto inicial de la pandemia, en 2020 la capacidad instalada de la industria del Etanol ha pasado de 1.440 a 1.580 millones de litros anuales, de acuerdo con un informe del USDA. Las dos plantas más importantes han expandido su capacidad en un 60% y en un 25%, respectivamente. Al igual que en Brasil, una inversión de importancia en un contexto recesivo nos muestra expectativas favorables para el mediano y largo plazo.

Se estima para el país en 2020 un escaso consumo de 880 millones de litros, con un 45% de capacidad ociosa para la industria. Sin embargo, las inversiones y las optimistas proyecciones plantean una recuperación del consumo de biocombustibles para uso de vehículos con un leve repunte en la demanda de la industria de bebidas alcohólicas. Asimismo, se espera que el crecimiento en la demanda de productos sanitarios derivada de la pandemia, lo que puede morigerar las caídas productivas en el corto y mediano plazo.

Por otra parte, el sector se encuentra en una situación delicada, no sólo por la pandemia sino también debido a la disminución que se viene dando en el ratio de los precios del bioetanol y el maíz. Lo cual reduce parcialmente las expectativas positivas en cuanto al desarrollo del mercado interno de este subproducto. Desde el sector se afirma es necesaria una actualización de precios internos que sirvan como estímulos a la hora de mejorar la producción, entendiendo que la última actualización no ha sido suficiente. Este es uno de los escollos de corto plazo que deben superarse.

Como ya hemos destacado, la importante producción en Brasil no abastece completamente su mercado interno, por lo que debe servirse de las importaciones. Aquí podrían presentarse oportunidades para el bioetanol argentino. Uno de los obstáculos que debe sortear el sector productor de bioetanol nacional para alcanzar una mayor competitividad en el mercado exportador es la de los costos logísticos en los que se incurre, debido a que la producción está localizada en el interior del país, alejado de los puertos del Gran Rosario, salida principal de la producción de granos, harinas, aceites y biodiesel de Argentina.

Sin embargo, en un marco institucional como el MERCOSUR -aún con sus diferencias políticas- no deja de vislumbrarse una oportunidad para desarrollar un potencial mercado para la exportación de bioetanol argentina. De acuerdo con el último informe del INDEC sobre complejos exportadores, el 99,1% de las exportaciones del complejo maicero en 2020 fue de maíz en grano. En conclusión, con el desarrollo de estas industrias, se podría lograr un incremento en la generación de divisas, mejorando el porcentaje de utilización de la capacidad instalada y llevando a una profundización de la industrialización de la cadena del maíz.

Otro tema importante para el sector es la sanción de una nueva ley de Biocombustibles, ante el vencimiento del plazo de vigencia de la actual Ley Nacional N° 26.093 sancionada en 2006. Esta ley, beneficiosa para el país, dio origen a inversiones por 3000 millones de dólares que ninguna otra cadena de la agroindustria puede acreditar, traducidas en 54 plantas industriales radicadas en 10 provincias.

El desarrollo de los Bios tienen un impacto y proyección socioeconómica de alta significación en numerosos pueblos del interior del país, desde el empleo directo (65.000 personas) hasta el desarrollo de nuevos emprendimientos y cadenas de valor a partir de los coproductos como energía eléctrica renovable, glicerina, la proteína de maíz (burlanda), CO2 renovable, fertilizantes naturales, o biogás, entre otros.

Los Bios han contribuido asimismo a la sostenibilidad de actividades productiva agrícola en lugares alejados, integrándose a la producción ganadera. Desde el original corte del 5% de bioetanol en naftas y de biodiesel en gas oil (enero de 2010), las inversiones realizadas han permitido progresar hasta los actuales 12% y 10%, respectivamente, en línea con lo que sucede en los países del mundo que -como Argentina- expresaron su adhesión al Acuerdo de París.

Informes de trabajo del Consejo Agroindustrial Argentino indican que en el caso del bioetanol, en los últimos tres años se sustituyó importaciones de naftas por u$s 1.634 millones. Las exportaciones de biodiesel en el último año alcanzaron los u$s 900 millones.

Resulta de fundamental importancia para el desarrollo de la Industria del Etanol la sanción de una nueva ley. Las provincias productoras de Biocombustibles han consensuado un proyecto de ley, el cual ha sido presentado ante las autoridades nacionales.

Oferta y Demanda proyectada

Índice de contenidos

- Se viene el Censo Nacional Económico, una herramienta fundamental para la economía argentina

- El valor bruto de la cosecha 2020/21 de soja y maíz en Argentina se estima en un récord histórico de US$ 24.326 millones

- Las compras de commodities de China son récord a pesar de la pandemia

- La caída interanual en la producción de trigo de la Región Centro sería del 30,6%

- En Chicago, los precios de la soja y maíz continúan rompiendo récords