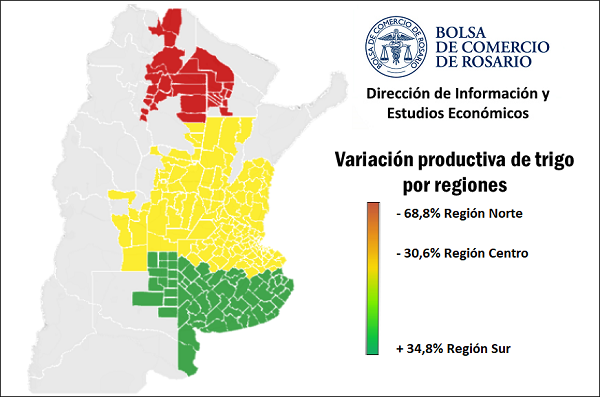

La caída interanual en la producción de trigo de la Región Centro sería del 30,6%

La merma productiva del trigo argentino de cara a la campaña 2020/21 como consecuencia del déficit hídrico que afectó a importantes zonas productivas comenzó a anticiparse hace ya varios meses. Actualmente, iniciada ya la cosecha en los lotes del norte y a pocos días de ingresar en el año comercial 2020/21, la fuerte caída productiva se ha transformado en una realidad. La sequía golpeó los rindes y limitó el potencial de vastas regiones de nuestro país. No obstante, las caídas en el volumen generado de trigo del próximo ciclo son, precisamente, regionales.

Según estimaciones propias, las mermas productivas serían percibidas en la región norte y la región centro, con pérdidas del 68,8% y del 30,6%, respectivamente, comparando con lo producido en la campaña 2019/20. Se estima que la región norte, que comprende el norte de Santiago del Estero y los territorios de Chaco, Salta, Tucumán y Catamarca, cosechará poco más de 260.000 toneladas, alrededor de 560.000 toneladas por debajo de lo obtenido la campaña anterior. Por otra parte, se estima que los trigales de la región centro (sur de Santiago del Estero, Santa Fe, Córdoba, Entre Ríos, San Luis y norte de Buenos Aires) originen 9,3 millones de toneladas, aproximadamente 4 millones de toneladas menos que en 2019/20.

Si bien luego de un inicio de campaña extraordinariamente seco, las lluvias se hicieron presentes en estas regiones, no llegaron en el momento ni en la cantidad necesaria para revertir los efectos de la sequía. El conjunto de las estimaciones coincide en que las mayores caídas productivas de la región centro se darán en la provincia de Córdoba, donde se presentó la mayor influencia negativa de la sequía. Da cuenta de este suceso, por ejemplo, el descarte y secado de zonas sembradas en Marcos Juárez debido a que los rendimientos son considerados como inviables. No obstante, vale aclarar que los rindes de toda la región se verían perjudicados por las carencias hídricas y las heladas.

En contraste, la producción del cereal en la región sur que abarca el sur de Buenos Aires y La Pampa, se estima se incrementará en un 34,8%. De mantenerse las condiciones actuales, la región cosecharía 7,17 millones de toneladas de trigo 2020/21, alrededor de 1,8 millones de toneladas más que el ciclo anterior. Esta tradicional zona triguera argentina se vio beneficiada al inicio de la campaña por abundante humedad en los suelos y, posteriormente, recibió también lluvias que propiciaron un muy buen desarrollo de los cultivos. Estas condiciones climáticas favorables hacen posible anticipar subas en la producción con respecto a la campaña pasada.

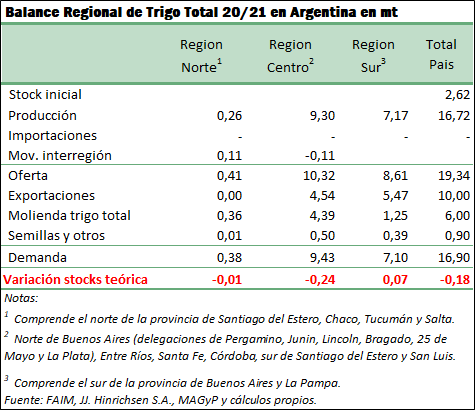

Por otra parte, estimando que se mantendrá relativamente constante el consumo de harina de pan y que, consecuentemente, la actividad de molienda en las regiones debiera de mantener la mayor parte de su ritmo, podría producirse una necesidad de comprar trigo por parte de la región del norte, debido a que su propia producción no alcanzaría para cubrir estas necesidades. Por ello mismo, es que se estiman “movimientos interregionales” de cereal. Esta demanda se ha restado de la región centro debido a la cercanía de regiones puesto que el costo logístico que implicará la compra de trigo para los molinos será menor de hacerlo así.

En lo que refiere al avance de labores, el Ministerio de Agricultura, Ganadería y Pesca (MAGyP), informó que ya se ha cosechado el 17% de la superficie viable a nivel nacional, lo cual se encuentra levemente por debajo de lo sucedido en el ciclo anterior donde ya se llevaba cosechado el 18%. Destacándose el levantamiento de casi la totalidad de lo sembrado en el NOA y el comienzo de las labores de recolección en el centro norte de la provincia de Santa Fe. En cuanto a los valores del cereal, en la plaza local continúa la aparición de cotizaciones récord para esta altura del año, en la jornada del 19 de noviembre el precio pizarra del trigo publicado por la Cámara Arbitral de Cereales de Rosario alcanzó los US$ 212,91/t, este registro es sólo superado por lo sucedido en 2012 y 2013 donde las cotizaciones a esta altura del año fueron de US$ 230,85/t y US$ 218,36/t, respectivamente.

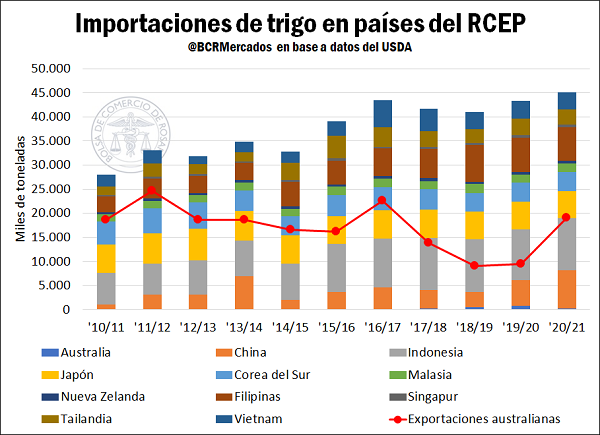

En el contexto internacional se destaca el acuerdo de libre comercio denominado “Asociación Económica Integral Regional” (RCEP, por sus siglas en inglés) firmado por Birmania, Brunéi, Camboya, Filipinas, Indonesia, Laos, Malasia, Singapur, Tailandia, Vietnam, Australia, China, Corea del Sur, Japón y Nueva Zelanda. Este suceso da nacimiento al bloque comercial más grande de la historia, puesto que engloba al 30% de la población mundial (2.200 millones de personas) y también concentra cerca del 30% del PBI a nivel mundial. En este acuerdo se buscará la reducción de impuestos y se estima que colabore en la recuperación económica posterior a la pandemia de COVID. Las implicancias comerciales específicas aún están por revelarse, aunque se estima que se buscará dinamizar los intercambiados entre los países firmantes, entre otros productos pesqueros y agrícolas.

La firma de este acuerdo puede resultar en una situación compleja para el mercado exportador de trigo de nuestro país, puesto que la presencia de Australia dentro del bloque comercial podría beneficiar al otro gran originador de trigo en el hemisferio sur.

Por un lado, se debe tener en cuenta que las importaciones del bloque han crecido a un gran ritmo en la última década. Para dar cuenta de esto, vale remarcar que las importaciones proyectadas para la campaña 2020/21 superan en un 61% a lo registrado en 2010/11, resultando en compras totales de 45,15 millones de toneladas. Por otra parte, salvo en los casos de Corea del Sur y Japón, en donde las importaciones se redujeron en este período, en todos los demás países se han dado incrementos superiores al 20%, encontrándose un máximo crecimiento en China, que se espera en la próxima campaña comercial importe 8 millones de toneladas, con lo cual, de concretarse este guarismo, se alcanzaría un crecimiento de 763% en las importaciones del gigante asiático. Es aquí donde el acuerdo comercial adquiere gran relevancia, puesto que coloca a Australia en una posición preferencial por encima del resto de los competidores del mercado triguero, incluyendo nuestro país, debido a las reducciones arancelarias que pueden darse en los commodities agrícolas. Las proyecciones del Departamento de Agricultura de los Estados Unidos (USDA) afirman que Australia exportará en la próxima campaña un total de 19 millones de toneladas, con lo que alcanzaría a proveer al 42% de la demanda de importaciones del bloque. No obstante, las tensas condiciones diplomáticas en las que se encuentran China y Australia podrían jugar en contra a pesar del firmado de este tratado, generándose así una traba comercial. En este sentido, se debe tener en consideración que Australia ya ha visto disminuido el volumen comercializado de granos con China, principalmente en la cebada. En esta encrucijada es donde la influencia china podría llegar a generar perjuicios dependiendo, también, de la independencia relativa de los demás países.

Retornando al mercado triguero, el principal importador de este cereal en el bloque es Indonesia. Desde la campaña 2015/16 el país insular no ha importado menos de 10 millones de toneladas por ciclo, y en las últimas campañas ha comenzado a jugar un papel de cierta importancia para nuestro país.

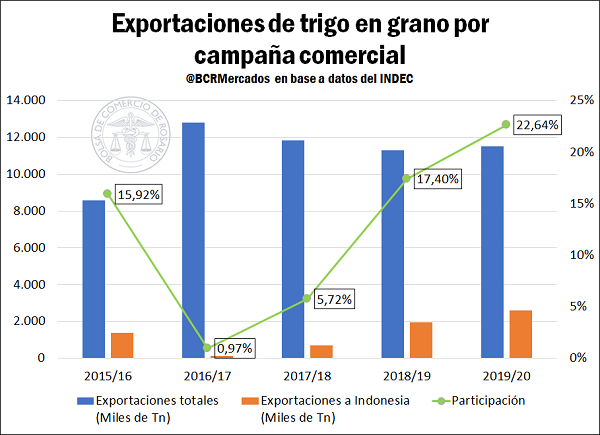

El mercado de Indonesia ha adquirido gran atractivo puesto que su gran población (es el cuarto país más poblado del mundo) se ha transformado en importante consumidora de cereal argentino en los últimos años. Las primeras exportaciones a dicho país se dieron a principios del 2016 y en la campaña 2020 se ha superado por primera vez las 2 millones de toneladas remitidas a este destino (teniendo en cuenta el total exportado entre diciembre del 2019 y septiembre del 2020). Este volumen representa hasta el momento el 22,64% de las exportaciones totales del país sólo para esta campaña, lo cual lo convierte en el segundo mayor importador de trigo argentino, siendo superado únicamente por Brasil. Finalmente, aunque representan participaciones menores a las citadas, se debe destacar que Argentina también abastece de trigo a Vietnam, Tailandia, Filipinas y Nueva Zelanda, con lo cual puede afirmarse que el RCEP representa una amenaza latente para las exportaciones del sector. A pesar de que las exportaciones de Australia no lleguen a satisfacer el total de la demanda de los países que firmaron el tratado, la relocalización de exportaciones conlleva dificultades intrínsecas del comercio internacional, como la apertura inicial del mercado y la aceptación generalizada de los productos importados.

Oferta y Demanda proyectada

Índice de contenidos

- Se viene el Censo Nacional Económico, una herramienta fundamental para la economía argentina

- El valor bruto de la cosecha 2020/21 de soja y maíz en Argentina se estima en un récord histórico de US$ 24.326 millones

- Radiografía del etanol brasileño y oportunidades del mercado argentino

- Las compras de commodities de China son récord a pesar de la pandemia

- En Chicago, los precios de la soja y maíz continúan rompiendo récords