Qué se espera en el mercado de granos en el 2022

En el siguiente artículo presentamos una proyección estadística acerca de la producción y usos de los granos en la próxima campaña 21/22, los precios esperados para los principales granos en cada mes del año y lo que se espera en materia de precios de insumos para las próximas siembras.

Producción: ¿un récord amenazado por el clima?

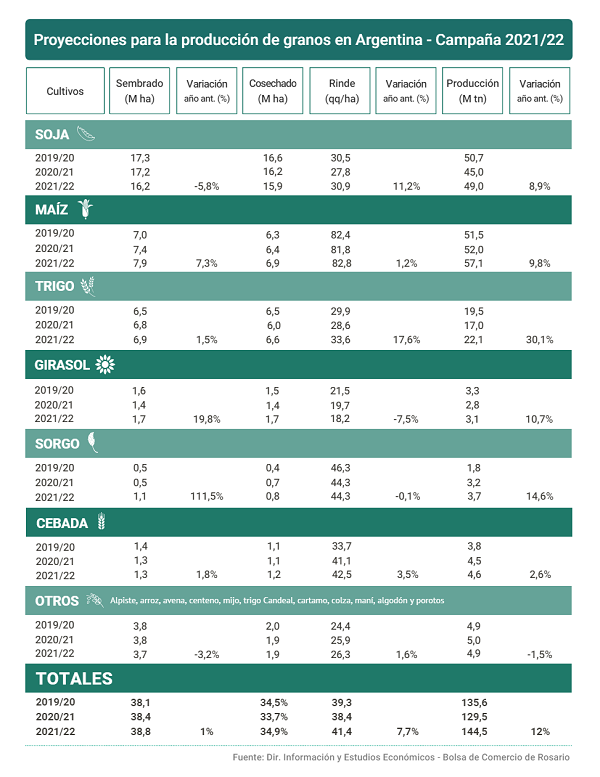

Para la campaña 2021/22, el área sembrada de trigo aumentó un 1,5% y las condiciones climáticas resultaron más favorables para los cultivos de invierno de lo que se preveía inicialmente, con aportes hídricos en momentos clave que permitieron obtener rindes muy superiores a la campaña previa, y una producción récord de 22,1 Mt. En la actual campaña, la región centro y norte del país fue la principal beneficiada por las lluvias, lo que le permitió un incremento productivo de magnitud en relación con el año pasado. La región sur, en tanto, sufrió cierta falta de lluvias (a diferencia de lo que había ocurrido en el ciclo anterior), por lo que la producción obtenida resultó menor. De todas maneras, los buenos rindes obtenidos en el centro-norte del país compensaron esta caída y permitieron arribar al mencionado récord.

Respecto del otro de los principales cultivos finos, la cebada, para la 2021/22 se registró un incremento del área de aproximadamente 60.000 ha, que permiten arribar al 1,3 M ha destinadas al cereal. La alta demanda externa y los buenos precios internacionales de la cebada forrajera incentivaron a los productores a destinar una mayor superficie a este cultivo para el actual ciclo. Respecto de los rindes, se estima una leve caída debido principalmente a los problemas productivos que tuvo la región sur respecto del año anterior, pero que son compensadas por la mayor área sembrada y permitirán obtener una producción apenas superior a la del año anterior (4,6 Mt, 2,6% más que en 2020/21).

Siguiendo con el girasol, los buenos márgenes brutos en el momento de la toma de decisiones de siembra impulsaron un fuerte crecimiento del área de esta oleaginosa. Si bien algunas regiones del norte debieron reducir el área de intención de siembra debido a la falta de humedad en los suelos, el crecimiento del área para la 2021/22 sería del 19,7%. Si bien los rindes caerían levemente, la mayor área permitiría recomponer la producción y arribar a un guarismo de producción de 3,1 Mt, un 10,7% más que en el ciclo anterior.

En cuanto al resto de los cultivos gruesos, el panorama se presenta dispar entre los principales granos. Por el lado del sorgo, se vislumbra un incremento del área del 15,6% hasta las 1,1 M ha, la soja pierde cerca de 1 M ha (-5,6% respecto de la 2020/21) y el maíz crece en alrededor de 500.000 ha (+7,3% vs. 2020/21). Si bien aún resta un largo trecho por recorrer para tener un panorama certero en cuanto a los rindes, tomando un rinde tendencial de los últimos años, se estaría en condiciones de obtener 3,7 Mt de sorgo, 49 Mt de soja y 57,1 Mt de maíz, lo que lo convertiría en el principal cultivo producido en el país por tercer año consecutivo.

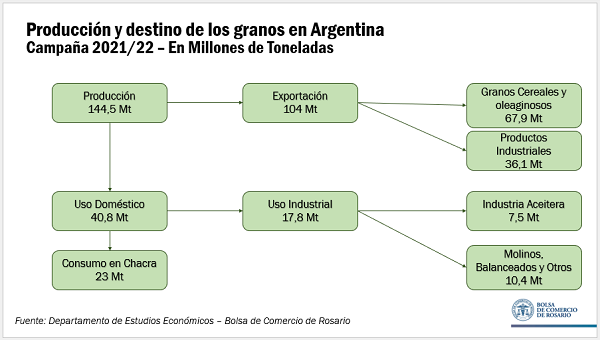

Por último, los otros cultivos (alpiste, arroz, avena, centeno, mijo, trigo candeal, cártamo, colza, maní, algodón y porotos) exhiben una leve caída en el área hasta las 3,7 M ha (-3,2%) y se obtendría una producción conjunta de 4,9 Mt. De esta manera, en la 2021/22 se encamina a una cobertura de siembras total de 38,8 M ha entre los diferentes cultivos, y una producción total de granos de 144,5 Mt, ambos récords históricos.

De todas maneras, no debe soslayarse que, respecto de la cosecha gruesa, los números de producción son tentativos, y lo que ocurra efectivamente con el clima será fundamental para ver finalmente cuál es la producción obtenida en el nuevo año. El panorama actual para el verano en cuanto a la cuestión climática se presentaba más alentador que lo que se preveía hace unos meses ya que, si bien las muy elevadas temperaturas de los últimos días de diciembre y los pronósticos de escasas precipitaciones para principios de enero afectarían el potencial de rinde de los cultivos, particularmente de los maíces tempranos, con el correr de enero 2022 la influencia de la Niña comenzaría a debilitarse, normalizando el patrón de lluvias para cultivos como el maíz tardío o la soja en sus respectivas etapas críticas de definición de rindes. A este fin de diciembre, las reservas hídricas para el maíz sembrado tempranamente indican sequía para la franja este productiva y desde el norte bonaerense, hacia el centro – centro sur de

Córdoba, yendo hacia el norte. Si bien depende de qué región, la realidad es que se está atravesando la época crítica sin reserva de agua.

Usos: más exportaciones para el nuevo año

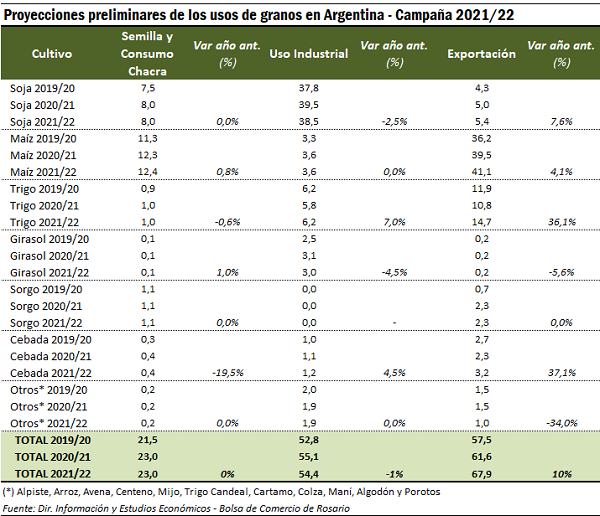

En lo que respecta a la demanda de los principales granos para el nuevo año, se prevé que el uso como semilla y consumo en chacra se mantenga prácticamente sin cambios respecto del ciclo anterior, con un total de 23 Mt.

El uso industrial caería levemente en un 1% producto de la menor industrialización de soja en la nueva campaña y una leve caída en el crushing de girasol. En el ciclo actual, el ritmo de procesamiento de la oleaginosa se mantuvo superior a lo anticipado, pero las previsiones para el nuevo ciclo indican un retorno a la tendencia exhibida en años previos. La mayor industrialización de trigo y cebada compensan en parte esta caída en el agregado. Por último, la molienda de maíz y la industrialización de los demás cultivos se mantendrían idénticas en el próximo año. Cabe aclarar que, en general y a excepción de la soja, la industrialización de los demás granos se mantiene relativamente estable en el tiempo. La oleaginosa, en cambio, su procesamiento varía en relación a la producción obtenida y a la demanda externa de sus productos derivados.

De esta manera, frente a la relativa estabilidad del uso industrial, el aumento en la producción tiene como principal destino la exportación. Para el próximo ciclo, se prevé que los envíos al exterior de los principales granos totalicen 67,9 Mt, un 10% más que en el ciclo previo. Los despachos de trigo y maíz alcanzarían un récord en el año próximo, con 14,7 (+36%) y 41,1 Mt (+4,1%), respectivamente. A esto se le suman las exportaciones de cebada que se estiman en 3,2 Mt (+37%), de soja en 5,4 Mt (+7,6%) y de sorgo en 2,3 Mt (0%) que más que compensan las caídas previstas para el girasol (0,2 Mt), y los demás cultivos (1 Mt).

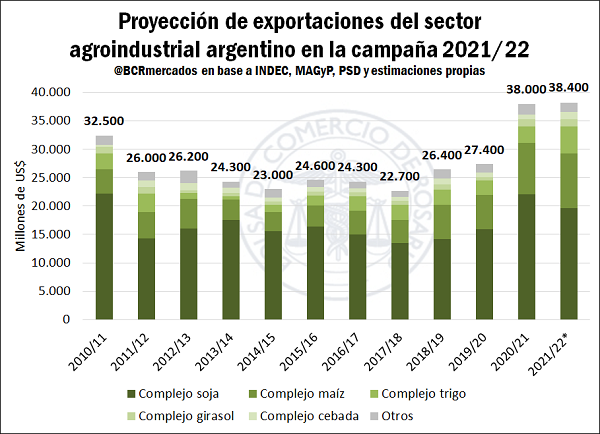

En cuanto al valor de las exportaciones para el ciclo 2021/22, a los precios vigentes dejaría como saldo un ingreso de divisas de US$ 38.400 millones. Ello es, US$ 400 millones más que el ciclo anterior y marcando un récord histórico para el sector. No obstante, si bien los volúmenes exportados serían mayores, los precios de exportación proyectados para los principales productos caerían levemente en el próximo ciclo, lo cual compensa en parte el incremento en cantidades.

Precios: si bien menores al 2021, los precios se sostendrían en valores elevados

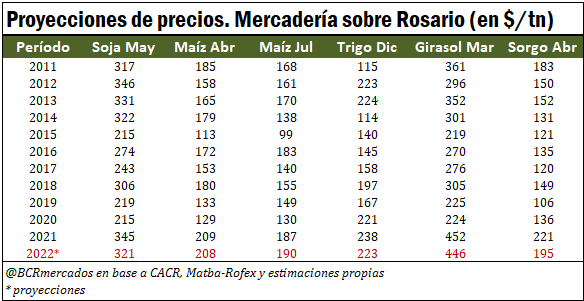

Respecto de los precios de los principales granos para 2022, las proyecciones prevén que se sostengan en valores elevados en términos históricos, pero levemente por debajo de los precios registrados en el 2021. Tomando los precios a cosecha de los principales granos, sólo el maíz tardío se ubicaría levemente por encima del precio registrado en el último año hacia esas fechas, mientras que la soja, el maíz temprano, el trigo, el girasol y el sorgo se ubicarían algo por debajo de los precios del 2021.

En cuanto a las proyecciones para el año completo para los tres principales cultivos, las proyecciones en base a las cotizaciones actuales de los contratos futuros y aplicando un modelo estadístico estacional ARIMA, son las siguientes:

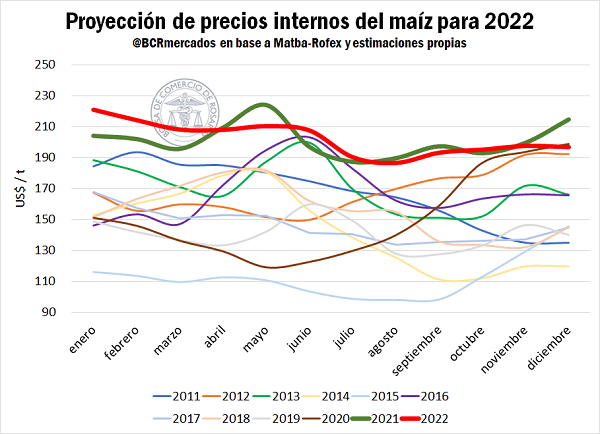

En el caso del maíz, los precios comenzarían en año en valores récord, para luego quedar por debajo de los precios del 2021. Además, tal como ocurrió en el año que termina, el ingreso del maíz tardío al mercado haría caer estacionalmente los precios entre los meses de julio y septiembre.

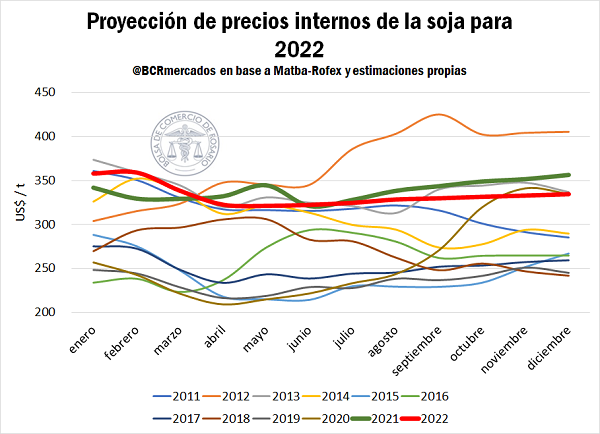

Siguiendo con la soja, al igual que con los granos amarillos, los precios comenzarían el año en niveles superiores a los del 2021. Sin embargo, con el comienzo de la campaña en abril descenderían estacionalmente para quedar debajo de los precios del 2021 y sostenerse cercanos a éstos, pero siempre en niveles inferiores a los del último año.

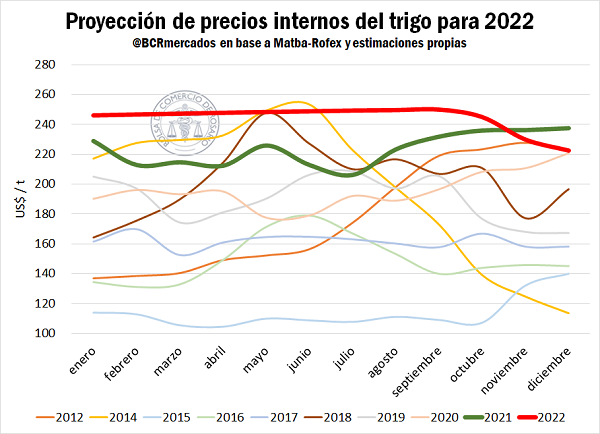

Por último, el trigo sostendría precios récord durante la mayor parte de 2022, solamente siendo superado durante el mes de junio por lo ocurrido en el 2014. Sin embargo, a medida que comience la cosecha del ciclo próximo 22/23, se espera que la estacionalidad comience a presionar a las cotizaciones del cereal y los precios desciendan hacia noviembre del año próximo a valores por debajo de los registrados en el año que termina.

Insumos: normalización de los precios con el correr del año

En el último año, los precios de los insumos agrícolas experimentaron una fenomenal suba causada por diversos factores. Los fertilizantes (particularmente la urea, que es el principal fertilizante utilizado en el mundo) han sufrido fuertes cuellos de botella en la producción que propulsaron a los precios a valores extremadamente elevados. La fuerte suba del gas natural en Rusia generó complicaciones en la producción de este fertilizante y afectó los precios globales dado que el país de los zares es un jugador importante en el mercado global de la urea. Si bien en el último tiempo los precios del gas en aquel país se retrajeron de los máximos alcanzados hace unos meses, las complicaciones no parecen haberse resuelto, por lo que los precios continúan elevados.

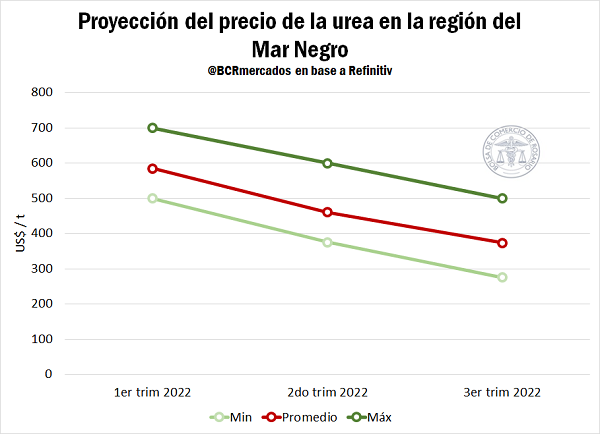

Las perspectivas para el año próximo indican que se sostengan elevados los precios para el primer semestre, con una tendencia a la baja a partir de los segundos seis meses. Tomando datos de una encuesta realizada trimestralmente por la consultora Refinitiv entre diversas consultoras, las previsiones para el precio de la urea en la región del Mar Negro para los tres primeros trimestres del 2022 indican una clara tendencia bajista. En el siguiente cuadro se presentan los datos del promedio y los límites máximos y mínimos de la encuesta. Se puede apreciar que, si bien la dispersión de precios es considerable, es coincidente la visión de una propensión a una caída en los precios.

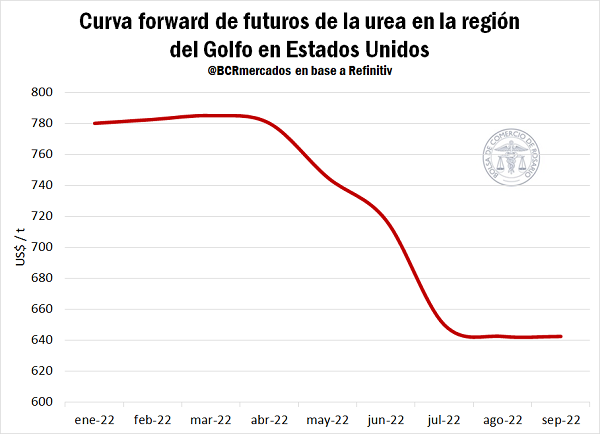

Un panorama similar se vislumbra si observamos la curva forward (es decir, la curva que se arma con los precios de los futuros con vencimientos en cada mes del año próximo) de los futuros de la urea en la región del golfo de Estados Unidos. Tal como se puede apreciar en el siguiente gráfico, los precios de los futuros de la urea tienden a sostenerse en niveles elevados durante el primer trimestre, con una clara tendencia a la baja a partir del mes de mayo.

No obstante, a pesar de esta proyección de una caída en los precios de la urea, los elevados valores actuales parecen hacer mella en las decisiones de siembra de los productores de todo el mundo. Según la consultora IHS Markit, las hectáreas sembradas de maíz en EE. UU. caerían hasta 37 M ha en el próximo ciclo, casi 1 M ha menos que lo sembrado en la actual campaña boreal. Paralelamente, esta consultora prevé un aumento en las hectáreas de soja hasta 36 M ha para la próxima campaña, casi 500.000 ha más que en el ciclo actual.

De esta manera, el maíz, que es un cultivo mucho más intensivo en el uso de fertilizantes que la soja, cedería terreno en favor de la oleaginosa en el país norteamericano, precisamente como consecuencia de los elevados costos de este insumo.

Oferta y Demanda proyectada

Índice de contenidos

- Argentina se encamina a retomar un sendero de crecimiento, aunque presenta desafíos claves para el 2022

- El 2022 de los aceites vegetales y los biocombustibles ¿Qué se espera?

- Perspectivas para el transporte 2022

- Evolución de los mercados cárnicos y perspectivas para el 2022

- Perspectivas 2022 para el Mercado de Capitales Argentino