La inflación núcleo del mes de junio superó a la de mayo en 0,5 puntos porcentuales, según el INDEC, y decepcionó al gobierno nacional que venía insistiendo en que las variaciones del nivel general de precios estaban en una senda decreciente. ¿Qué es la inflación núcleo? ¿Qué efectos tiene hoy sobre la política monetaria?

Se reconoce como inflación núcleo a aquella porción del aumento general de precios que tiende a sostenerse en el más largo plazo, en contraposición de las variaciones que se relacionan a factores más vinculados a la coyuntura. Esta distinción entre grupos de bienes se encuentra muy relacionada al modo en que se fijen los precios de cada cual: si se hace de modo 'libre' en el mercado; si se debe en todo o en parte a una decisión política (como ser el caso de las tarifas públicas como la electricidad o el agua, o de bienes con alto porcentaje de impuestos, como los cigarrillos); o si se tratan de alzas o bajas abruptas pero de corta duración, como suele suceder con los bienes más estacionales como frutas y verduras.

Al respecto, el INDEC ha publicado recientemente un documento donde resume la Metodología para la medición de la inflación núcleo en la Argentina, donde comienza haciendo una distinción entre los bienes y servicios de acuerdo a su estructura de fijación de precios y distinguiendo así tres categorías:

1-Bienes y servicios con comportamiento estacional: frutas, verduras, ropa exterior, transporte por turismo y alojamiento y excursiones. Esta categoría representa 11% de la canasta total del IPC.

2-Bienes y servicios cuyos precios están sujetos a regulación o tienen alto componente impositivo: combustibles para la vivienda, electricidad, agua y servicios sanitarios, sistemas de salud y servicios auxiliares, funcionamiento y mantenimiento de vehículos, correo, teléfono, educación formal y cigarrillos y accesorios. Esta categoría representa el 19% de la canasta total del IPC.

3-Restantes bienes y servicios o IPC Núcleo: Esta categoría representa el 70% de la canasta total del IPC.

La inflación núcleo no sólo se utiliza como proxy de la tendencia a mediano plazo del nivel general de precios, sino que es también en base a ella que el Banco Central programa la instrumentación de su política monetaria. Desde que las nuevas autoridades monetarias pusiesen en marcha un sistema de inflation targeting, la tasa de interés de referencia se fija en función de dicho objetivo.

Cuando el gobierno hacía público el objetivo de cerrar el 2016 con una inflación del 25% anual, se argumentaba que a un primer período de ajuste ('sinceramiento') de precios relativos a consecuencia de la liberación de algunos mercados, incluidos materias primas, tarifas, y tipos de cambios, le seguiría una segunda fase de desaceleración de los aumentos generalizados en el nivel de precios que dejaría la inflación anual en el orden del 25% para fines de 2017.

En junio, después de seis meses de apagón estadístico mientras se normalizaba la situación del Instituto Nacional de Estadísticas y Censo, se dieron a conocer nuevamente los números del Índice de Precios al Consumidor (IPC) se destacó que pese a un aumento del IPC general del 4,2% respecto al mes anterior, la variación de la inflación núcleo resultó de

'apenas' 2,7%, viéndose por lo demás traccionado sobre todo por los precios regulados, que subieron un 8,7%, y por los bienes estacionales en segundo lugar, que habían aumentado un 4,3% en el mes.

El hecho que la inflación núcleo resultase menor a la general se interpretó entonces como una ratificación que en general la tendencia de los precios era decreciente, y la inflación se fogueaba exclusivamente por los aumentos de aquellos bienes cuyos precios regula el Estado y de algunos productos estacionales. Sin embargo, un mes después, vemos que si bien el IPC de junio respecto al mes anterior aumentó un 3,1%, resultando inferior al 4,2% registrado en mayo, la inflación núcleo o core quedó en 3%, por encima del 2,7% del mes previo.

Lo anterior no sólo pone en duda que la inflación se encuentre de hecho en un sendero de decrecimiento como se evaluaba, sino que obligó al Banco Central a poner en pausa su política de decrecimiento de las tasas de referencia de las licitaciones semanales de Lebac. Cuando el consenso general del mercado apuntaba a que esta semana perforasen el piso del 30%, la autoridad monetaria decidió mantenerlas a 30,25%, igual nivel que la semana pasada, explicitando que las señales mixtas respecto a la marcha de la inflación obligaba a ser más prudente con la relajación monetaria.

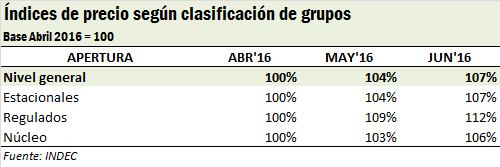

Sucede también que como se observa, tanto en mayo como en junio el principal porcentaje de aumento se lo han llevado los bienes regulados, con un 8,7% y un 3,4%, respectivamente. Por un lado, se asegura que los incrementos de tarifas mermarán en lo que resta del año, aunque tratándose en gran parte de bienes y servicios que se utilizan como inputs en la producción de otras mercancías sus subas de precio suelen dan lugar normalmente a una segunda ola de aumento aguas abajo, en sus mercancías relacionadas.

Además, en línea con lo anterior, el propio INDEC especifica en el informe de prensa del 13 de julio, el aumento de precios de los bienes, que representan un 61,5% de la canasta básica que sigue el IPC, experimentó una suba del 2,2%; mientras que los servicios, que representan el restante 38,5% e incluye a las tarifas reguladas, aumentaron un 4,5% respecto al mes anterior.

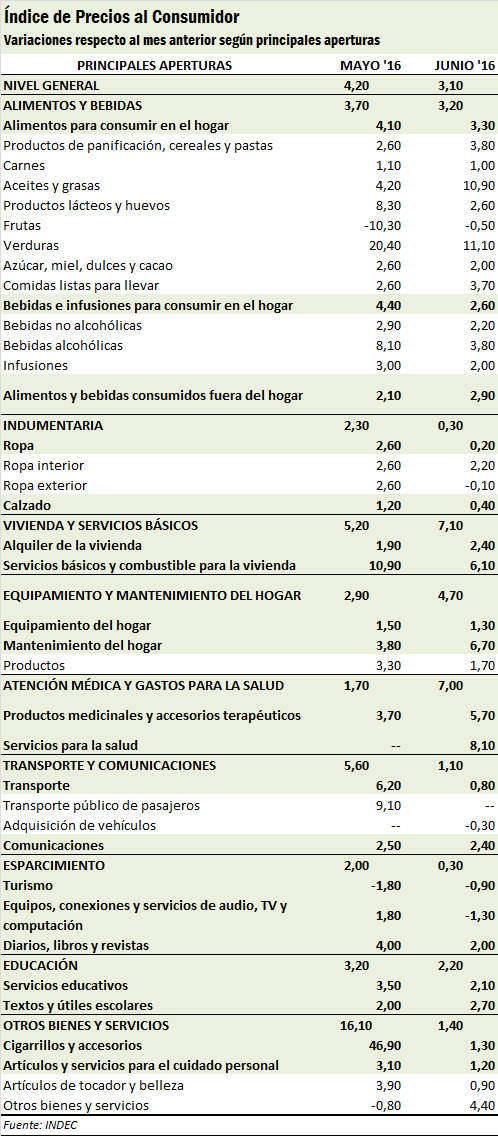

En tanto, en la desagregación por principales aperturas, los principales aumentos mensuales de junio se registraron en los rubros Vivienda y Servicios Básicos (+7,10%) y Atención Médica y Gastos para la Salud (+7,00%) que, además, se cuentan entre las demandas menos elásticas (los que menos varían en cantidad consumida frente a subas de precio). Equipamiento y Mantenimiento del Hogar subió un 4,70%, mientras que Alimentos y Bebidas aumentó un 3,20%, casi el mismo nivel que la suba del Índice General.

Los Servicios Educativos por su parte subieron un 2,20%, otros bienes y servicios un 1,40%, y Transporte y Comunicaciones un 1,10%. Los que menores alzas de precios registraron fueron Indumentaria y Esparcimiento, de demanda más elástica, en ambos con un 0,30%.