Los mercados de granos siguen mostrando un comportamiento altamente especulativo. Los pronósticos climáticos en EE.UU son el centro de gravedad de la operatoria, enviando señales confusas a los operadores. La soja escaló fuertemente en el primer tramo de la semana, pero revirtió buena parte de las ganancias entre el jueves y viernes. El maíz se mantiene menos acoplado a la tendencia externa y más pendiente de los avances en la recolección, que vienen a paso lento. Esta situación, en el marco de excesos hídricos, complica la siembra de trigo y obliga a recortar las proyecciones de superficie.

El mercado de granos perdió el envión alcista de los primeros días de la semana y cerró la quincena con fuertes bajas, lideradas por la soja. Los pronósticos climáticos para el medio oeste norteamericano estuvieron en el centro de la escena, marcando el pulso de la acción de los fondos especulativos. Los precios ganaron en volatilidad, incorporando una prima de riesgo ante la posibilidad de que los resultados de la campaña queden por debajo de las expectativas. La oleaginosa se encuentra en el centro de todas las miradas por la relevancia que tendrá Estados Unidos como oferente global de los próximos meses, ante el importante declive interanual de los stocks que se observa en Argentina y Brasil tras las pérdidas de la última cosecha.

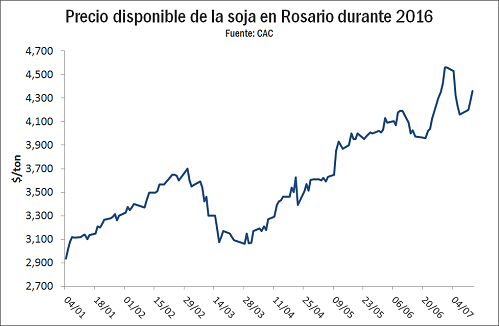

La plaza Rosario se vio afectada por la caída externa y sobre el cierre de la semana manejaba valores referenciales por soja de $ 4.200-4.300 por tonelada, dependiendo de las características de cada negocio. La caída en las últimas dos semanas es de unos $ 300/ton, cifra que representa unos $ 9.000 por camión. Esta situación limitó el volumen de operaciones y dejó buena parte de la oferta a la espera de una recuperación del mercado.

La baja de los futuros de maíz en Chicago fue menos pronunciada, lo que corrigió el ratio de precios soja/maíz en posiciones de cosecha nueva. Para el cereal las perspectivas son mucho más claras porque el período crítico de determinación de rendimientos ya comenzó en buena parte del cinturón maicero y la condición de los cultivos es ampliamente favorable. El USDA informó que hasta el último fin de semana el 32% de la superficie ya estaba polinizando, manteniéndose el 76% en condiciones buenas o excelentes. A la misma altura del año pasado esos guarismos eran de 23 y 69%, respectivamente. La campaña estadounidense se encamina a un récord que algunos analistas avizoran por encima de 370 Mt.

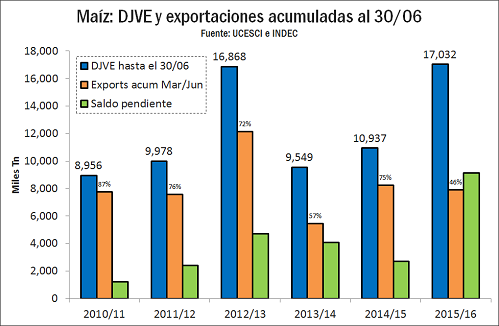

En el plano local, la operatoria con maíz mantiene los premios para posiciones de entrega cercana ante el notable retraso que se observa en la recolección. A nivel nacional, la trilla alcanza al 57% de la superficie proyectada, con un retraso de 20 p.p. frente a la proporción informada a la misma altura del año pasado. Esta situación se presenta en el año con mayor adelanto en el ritmo de compromisos externos. A principios de julio había presentaciones de DJVE por 17 Mt y exportaciones concretadas desde marzo por 7,9 Mt. El saldo remanente superaba ligeramente las 9 Mt.

Las posiciones de maíz diferidas a los últimos meses del año fluctúan en el rango de u$s 170 a 175/ton, con un inverso creciente frente a los valores de cosecha nueva. La exportación pagó en los últimos días u$s 155/ton para febrero y marzo, cayendo a u$s 150/ton en junio y julio. Este descuento en los forward a cosecha marca la expectativa de un gran incremento en el volumen de producción, que preliminarmente se estima por encima del 20%.

El mercado disponible del resto de los productos se muestra más estable y con menos nerviosismo de parte de los distintos participantes. El reciente deslizamiento del tipo de cambio favorece una mayor capacidad de pago entre los compradores. El tipo de cambio comprador del Banco Nación cerró el viernes a $ 14,85 por dólar, su valor más alto en diez días.

Perspectivas para la hoja de balance de soja

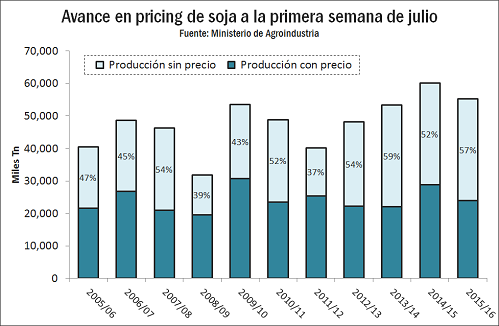

A lo largo de las últimas semanas se percibe entre operadores locales y del exterior cierto nerviosismo en torno al ritmo de ventas de soja en el mercado interno argentino. Las estadísticas oficiales marcan un visible retraso en el patrón de comercialización, con sólo el 43% de la producción de la campaña adquirida por fábricas y exportadores a precio firme, frente a 48% a la misma altura del año pasado y 52% de promedio en los últimos 10 años.

La caída en la producción y el deterioro de calidad que sufrió la cosecha en buena parte de la zona central del país están incidiendo en el ritmo de negocios. Los productores se muestran cautos, en parte también por la pronunciada tendencia alcista de los últimos meses. El precio de pizarra en Rosario se ubica ahora un 40% por encima de los niveles que tenía entre finales de marzo y principios de abril, incluso a pesar de la firmeza del tipo de cambio. El incierto panorama climático en Estados Unidos también contribuye a retrasar ventas.

De todos modos, el ingreso de camiones a terminales portuarias de la región ha trepado en los últimos días, promediando esta semana unas 2.350 unidades por día en el cordón Timbúes-Ramallo frente a 1.450 de promedio durante la semana pasada (la información diaria llega hasta las 7hs). De sostenerse en el tiempo, este indicador arroja un mejor panorama para la industrialización del mes, que igualmente sufrirá una importante baja interanual. En julio del año pasado la industria aceitera alcanzó un ritmo de trabajo récord, con procesamiento de 4,77 Mt de soja. El número de julio de este año caería al menos 10%.

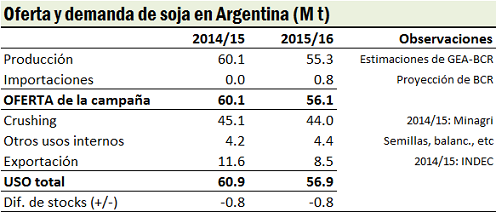

Si bien cualquier proyección a esta altura de la campaña es altamente tentativa, es razonable suponer que la industrialización de soja 2015/16 puede ubicarse en 44 Mt, por debajo de las 45,1 Mt del período abril 2015 a marzo de 2016. Para ello será crucial obtener un volumen cercano a 800.000 tn por vía de la importación, lo que vendría casi totalmente de Paraguay. Con los números de este año habrá menor disponibilidad de harina en el mercado internacional, al igual que una menor oferta de aceite. En este último caso la caída del saldo exportable será aún más grande ya que este año hay un mayor consumo interno destinado a la elaboración de biodiesel, que está encontrando mercados en Perú y Estados Unidos.

La caída en la actividad también alcanza a la exportación. Se estiman embarques de la oleaginosa por casi 5 Mt entre abril y julio, más otras 530.000 tn en las primeras dos semanas de julio. Las DJVE presentadas acumulan 7,9 Mt, con una visible desaceleración en los últimos días. Posiblemente la campaña cierre con ventas externas en torno a 8,5 Mt, muy por debajo de las 11,6 Mt embarcadas en el ciclo 2014/15.

Sobre una producción de soja que GEA – Guía Estratégica para el Agro estima en 55,3 Mt, creemos que 52,5 Mt tendrán destino en las fábricas y puertos y otras 2,8 Mt cubrirán el resto de los usos, incluyendo semillas, balanceados, etc. Dado que estas categorías absorben entre 4 y 4,5 Mt, se prevé que habrá una disminución interanual en los stocks de cierre. La magnitud que tome esta liquidación de stocks dependerá crucialmente de cómo evolucione el inverso de precios entre el mercado disponible y los valores forward a cosecha. Hoy la soja ronda los u$s 300/ton para entrega cercana y u$s 270/ton para el mes de mayo.

Se ajustan los números del trigo

El nuevo panorama comercial del cereal generó un notable cambio de expectativas que en los primeros meses del año hacía pensar en un agresivo incremento de la superficie sembrada. De hecho, se debatía entre consultores y analistas sobre la conveniencia de que Argentina vaya a un escenario de 18-20 Mt de producción, habida cuenta del dolor de cabeza que podría generar el tener que salir a buscar mercados para colocar saldos exportables a un ritmo superior al millón de toneladas mensuales, superando la capacidad de absorción de la industria brasileña.

Sin embargo, con el correr de los meses las condiciones climáticas jugaron en contra de una mayor expansión del cultivo. Las lluvias de abril complicaron la planificación de la campaña fina, especialmente en Entre Ríos, Santa Fe y Córdoba. A esto se le sumó posteriormente el notable retraso de la cosecha en las provincias de Buenos Aires y La Pampa. A mediados de julio se estima que restan levantar unas 300.000 hectáreas de soja y cerca del 40% de la superficie maicera del centro-sur de Buenos Aires.

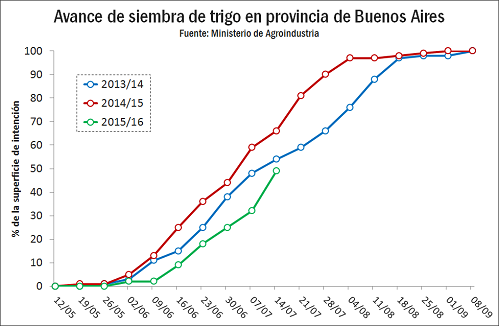

En este contexto, los trabajos de implantación de trigo y cebada han tenido dificultades para avanzar y exhiben un considerable retraso frente al progreso reportado a la misma altura del año pasado. El principal desafío lo tiene la provincia de Buenos Aires, que si bien logró sembrar más de 300.000 ha en la última semana tiene por delante la tarea de cubrir más del 50% del área de intención, estimada en 2 M ha. Hay zonas como Tres Arroyos en donde la demora es preocupante: sembraron sólo 12% frente a 75% a la misma altura del año pasado. Allí quedan por levantar unas 120.000 ha de soja y todavía no se comenzó con el maíz.

En su estimación mensual nacional publicada esta semana, GEA – Guía Estratégica para el Agro de la Bolsa de Comercio de Rosario recortó la previsión de superficie de trigo en 230.000 ha, esperando ahora sólo 4,5 M ha a nivel nacional. Tomando rindes promedio de los últimos años, la campaña apunta a una producción en el rango de 13 a 14 Mt. La buena noticia es que el uso de mejores semillas y la activa demanda de fertilizantes hacen pensar que en se lograrán mejores parámetros de calidad, especialmente en lo que refiere a contenido proteico.

De concretarse esta expectativa, se trata de una buena noticia para la industria molinera, que atraviesa un momento realmente difícil. La molienda de trigo del primer semestre de la campaña fue la más baja de los últimos 10 años, en el marco de enormes dificultades para obtener materia prima de calidad y frente a un mercado interno de harina bastante deprimido. La molienda con destino de exportación muestra en cambio cierta recuperación, con un incremento del 20% en los volúmenes. El período comprendido entre diciembre y mayo cerró con exportaciones de harina por 233.534 tn frente a 196.426 tn en el mismo período de la campaña 2014/15.