Panorama del sector industrial en Argentina

Con el inicio del período de expansión que atraviesa nuestro país desde abril de 2024, la industria manufacturera argentina había comenzado a mostrar signos de una incipiente recuperación. Sin embargo, en los últimos meses, se han presentado ciertas dificultades que obstaculizaron el avance del sector.

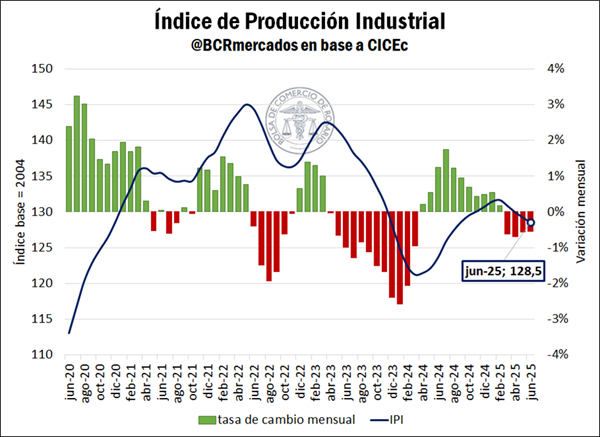

Tomando como referencia el Índice de Producción Industrial (IPI) elaborado por el Centro de Investigación del Ciclo Económico (CICEc) en base a datos del Instituto Nacional de Estadística y Censos (INDEC) y de la Fundación de Investigaciones Económicas Latinoamericanas (FIEL), se advierte que el sector industrial registró variaciones mensuales positivas entre abril de 2024 y febrero del año en curso, acumulando una recuperación del 9% durante aquel período. A partir de marzo, no obstante, el sector ha mostrado dificultades en mantener la tendencia creciente, registrando cuatro variaciones mensuales negativas consecutivas.

Este freno en la recuperación del desempeño del sector se enmarca en un contexto macroeconómico que, si bien resulta más ordenado que en los años previos, con un acomodamiento de las cuentas públicas y un progresivo proceso desinflacionario, aún encuentra diversos desafíos. Reflejo de ello es la reciente volatilidad observada en las tasas de interés y el tipo de cambio, que tienen un impacto directo en la economía real.

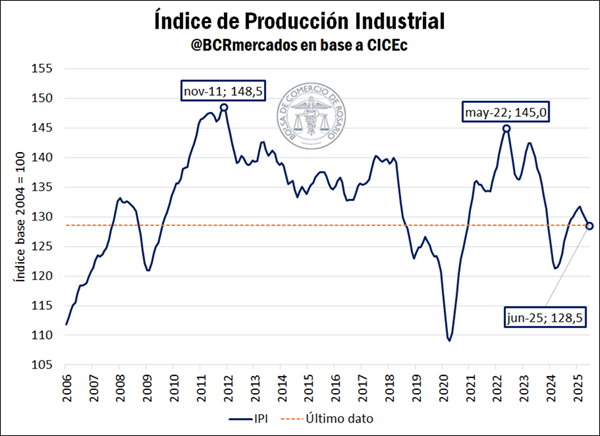

Si observamos el comportamiento de la serie en el largo plazo, se advierte que el máximo desempeño productivo del sector se alcanzó en noviembre de 2011, mientras que los valores más recientes se ubican 13% por detrás de aquel pico de producción. De hecho, el nivel de actividad que reportan los datos más recientes es comparable al que se registraba hace más de 17 años, en septiembre de 2007. De esta manera, si bien durante el último año la industria manufacturera registró un incremento del 4%, aún le queda mucho terreno por recuperar.

El cambio en la tendencia de la evolución del sector industrial ocurrió de la mano del anuncio del nuevo régimen cambiario implementado a partir de abril. El esquema anunciado de flotación entre bandas supuso un aumento en el tipo de cambio que encareció el costo de los insumos, lo cual se tradujo en un freno en los niveles de actividad industrial.

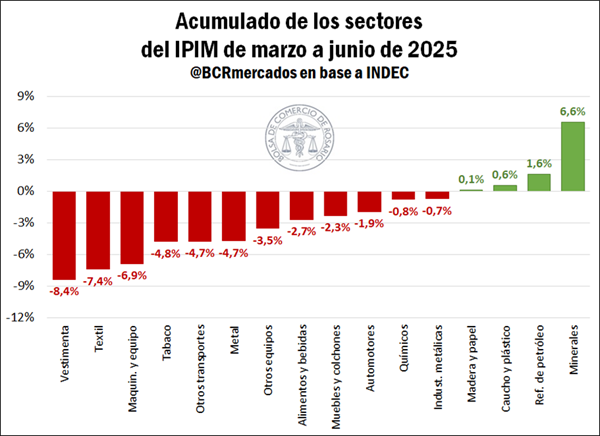

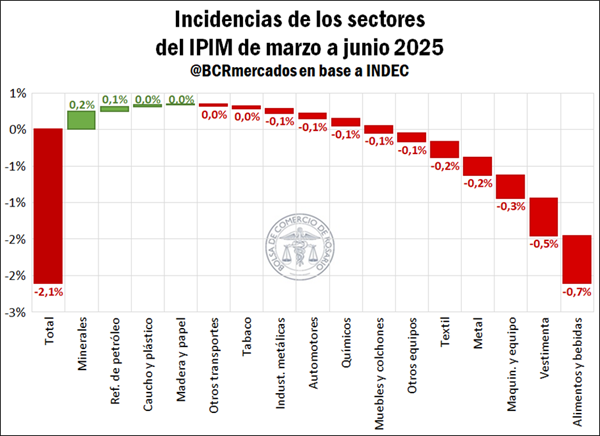

Centrando la atención en los últimos meses, deviene interesante analizar el desempeño de cada sector en particular, identificando cuáles de ellos han exhibido un mayor deterioro. Tomando como referencia la clasificación del INDEC en la construcción del Índice de Producción Industrial Manufacturero (IPIM), se puede dividir el sector en 16 subcategorías, a saber: (1) productos alimenticios y bebidas, (2) productos de tabaco, (3) productos textiles, (4) prendas de vestir, cuero y calzado, (5) madera, papel, edición e impresión, (6) refinación de petróleo y otros combustibles, (7) sustancias y productos químicos, (8) productos de caucho y plástico, (9) productos minerales no metálicos, (10) industrias metálicas básicas, (11) productos de metal, excepto maquinaria y equipo, (12) maquinaria y equipo, (13) otros equipos, aparatos e instrumentos, (14) vehículos automotores, carrocerías, remolques y autopartes, (15) otros equipos de transporte y (16) muebles y colchones, y otras industrias manufactureras.

En este sentido, se advierte que 12 de los 16 sectores que conforman el IPIM evidenciaron un deterioro en el período que se extiende de marzo a junio (último mes con datos disponibles de INDEC). Entre ellos, el sector que marcó la mayor caída es prendas de vestir, cuero y calzado (-8,4%), seguido por productos textiles (-7,4%) y maquinaria y equipo (-6,9%). Por el contrario, los sectores de producción de minerales no metálicos (+6,6%), refinación de petróleo (+1,6%) y productos de caucho y plástico (+0,6%) acumularon una variación positiva en los últimos cuatro meses, aunque sólo el sector de minerales registró un crecimiento de magnitud significativa (+6,6%).

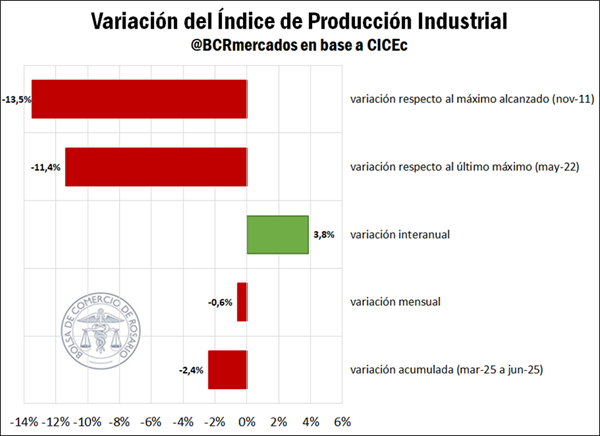

No obstante, si se considera el peso de cada sector en la construcción del IPIM, se advierte que el sector que más aportó al retroceso del índice general es el de alimentos y bebidas, dado que tiene el mayor ponderador dentro del índice general (25%). La caída ponderada de este sector entre marzo y junio del año en curso fue del 0,7%, siendo que el IPIM registró en ese período una disminución total del 2,1%, resultado del aporte combinado de todos los sectores. Al interior de esta rama productiva, esta caída se atribuye principalmente a la menor producción del segmento gaseosas, aguas, sodas, cervezas, jugos para diluir, sidras y bebidas espirituosas, así como también del segmento de otros productos alimenticios, que no logró ser compensada por el incremento observado en otras actividades, como la molienda de oleaginosas y la producción de azúcar, productos de confitería y chocolate.

Se destaca asimismo el aporte negativo del sector prendas de vestir, cuero y calzado, que si bien es el quinto sector con mayor peso dentro del IPIM (6,1%), fue el que registró la mayor caída acumulado durante el período bajo análisis. Le siguen, en orden decreciente de importancia, el aporte negativo de maquinaria y equipo; productos de metal; y productos textiles.

En resumen, durante el último año la industria ha mostrado signos de una incipiente recuperación, de la mano del comienzo de la fase expansiva en Argentina, posicionándose en junio de este año por encima de los datos del año anterior. Sin embargo, esta recuperación se ha visto interrumpida por diversos desafíos macroeconómicos que aún persisten en nuestro país, de manera que el sector industrial manufacturero aún se encuentra lejos de sus máximos niveles históricos, restando mucho terreno por recuperar.

Oferta y Demanda proyectada

Índice de contenidos

- Embarques de soja: el segundo mejor agosto de la historia

- A pesar del mayor volumen exportado, Santa Fe aportó menor cantidad de divisas en el primer semestre del año

- La inflación de julio se ubicó por debajo del 2%, a pesar del reacomodo al alza del tipo de cambio

- Evolución reciente del mercado porcino

- Faena y producción: El delicado equilibrio entre sostener la oferta de carne y recomponer stock