Panorama internacional para la oferta y demanda de trigo en el nuevo ciclo

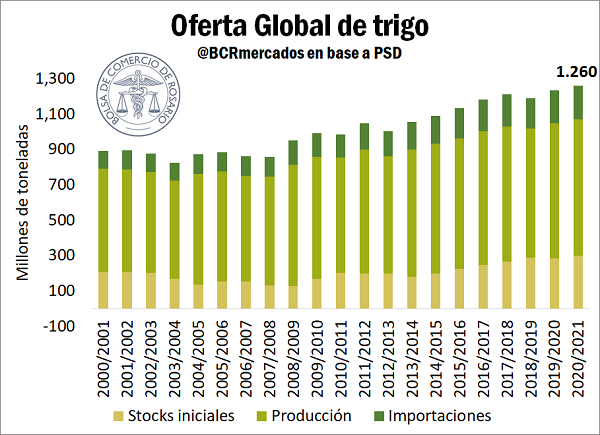

Para la campaña 2020/21 se espera una producción de trigo récord a nivel global, con un total de 772 Mt, superando en 7,4 Mt el récord establecido en la campaña anterior. Esto, sumado a que también se espera un nivel de stocks iniciales en valores máximos jamás registrados (300 Mt), llevaría a la que la oferta total del cereal se sitúe un récord histórico. Esto toma gran relevancia cuando se considera al trigo como alimento para la población mundial con interés estratégico, especialmente en países con limitaciones productivas y alta población.

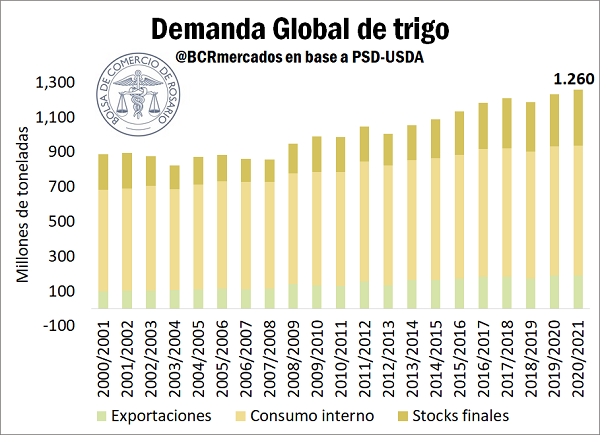

Mientras tanto, por el lado de la demanda global, este aumento en la oferta total se estima decantará en un aumento en los stocks finales, que se situarán en un máximo absoluto de 320,4 Mt, lo que representa un aumento del 6,5% respecto de la marca de la campaña anterior, mientras que se prevé un aumento en el consumo doméstico (749,5 Mt) que también alcanzará un récord.

Por su parte, el comercio mundial también se situará en valores máximos registrados, con las exportaciones mundiales alcanzando los 190,8 Mt, mientras las importaciones totalizarán 187,6 Mt. Cabe aclarar que esta diferencia entre importaciones y exportaciones se debe a que la metodología utilizada, dado que las exportaciones consideran el equivalente en grano de harina exportada mientras que las importaciones no lo hacen.

Producción y exportación mundial de trigo

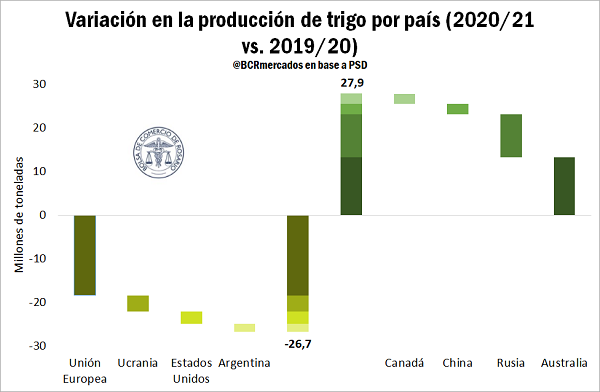

Para realizar un análisis desde el lado de la oferta, es necesario destacar que entre los principales países y regiones productoras y exportadores a nivel global se destaca la Unión Europea en primer lugar. La lista sigue con China, Rusia, Estados Unidos, Canadá, Ucrania, Argentina y Australia.

En cuanto a la producción, las proyecciones que realiza el Departamento de Agricultura de Estados Unidos (USDA) para la próxima campaña para los mencionados jugadores varían de sobremanera. Quien mayor caída productiva presenta es la Unión Europea, con una reducción de 18 Mt en comparación a la campaña 2019/20. Sin embargo, en términos relativos, la mayor baja se da en Ucrania, con una reducción en la producción del 12,6% vs. 2019/20. Argentina y Estados Unidos cierran el grupo de países que se estima sufrirán un recorte en la producción en comparación a la campaña anterior. De esta manera, la caída productiva de los mencionados países totaliza 26,7 Mt.

Sin embargo, en términos netos se espera un aumento en la producción. A las bajas destacadas en la Unión Europea y otras zonas productoras se les contrapone la producción de Australia. El país oceánico es, por amplio margen, quien registra el mayor incremento de su producción de trigo, tanto en términos absolutos (13,3 Mt más que en 2019/20) como en términos relativos (+ 87,5%). Este salto productivo es consecuencia de una campaña anterior con una sequía muy severa. Su magnitud fue tal que llevó la producción de trigo a niveles mínimos en 12 años.

Continuando con esta lista, Rusia será el segundo país donde más crecerán los volúmenes de producción. Si bien su distrito más relevante en la producción de trigo se vio afectado por cierta falta de agua, se espera un aumento productivo muy importante en otras regiones del país, que llevarían su producción total a máximos históricos. Por último, la lista la completan China y Canadá. Así, el incremento en la producción total de trigo de estos cuatro países sumados alcanza cerca de 28 Mt.

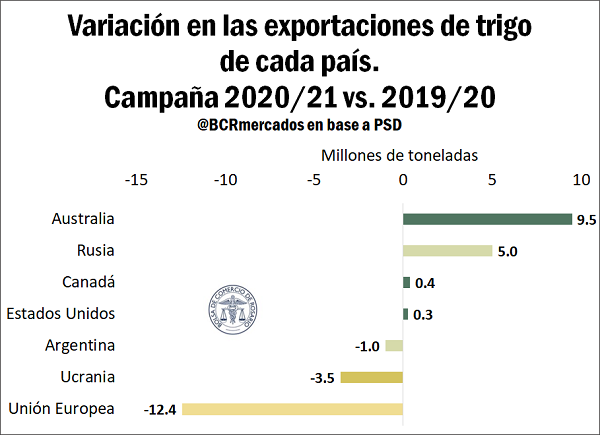

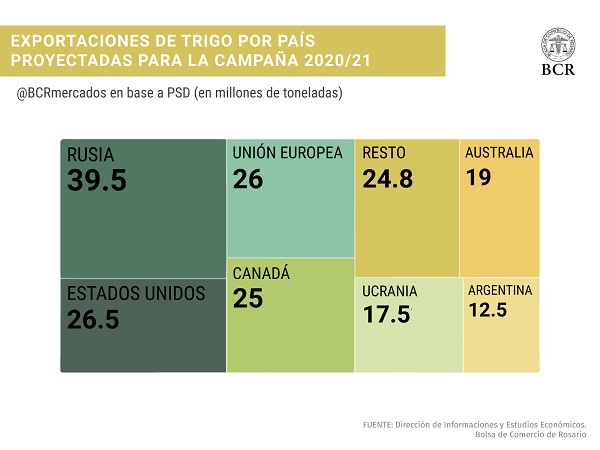

Otro aspecto interesante para examinar son las exportaciones de los principales abastecedores en el mercado mundial de trigo. De acuerdo a datos del USDA, la caída productiva en algunas regiones decantaría también en una reducción en las exportaciones en comparación a la campaña anterior (con mayor impacto en la UE y Ucrania, con caídas del 37% y 17% respectivamente, comparado al ciclo 2019/20). Este no sería el caso para EEUU, quien a pesar del recorte en la producción vería sus exportaciones aumentadas marginalmente.

Del otro lado, entre los países que se proyecta experimentarán un aumento en las exportaciones se destaca Australia, duplicando la marca alcanzada la campaña anterior, seguido por Rusia (un 15% más que en 2019/20) y Canadá.

Resulta apropiado remarcar aquí que Australia, por conveniencia geográfica, históricamente se ha posicionado como un abastecedor de trigo de trascendencia para oriente, en particular para los países del sudeste asiático, siendo Indonesia su principal destino (25% del total en promedio en las últimas campañas). Dado que en la campaña pasada el déficit productivo australiano afectó severamente sus exportaciones, una parte considerable de lo abastecido usualmente por el país oceánico fue acaparado por Argentina, que experimentó un notable impulso en sus despachos hacia países de Asia oriental (de 2,6 Mt embarcados en la campaña 2018/19, en la 2019/20 se despacharon 4,1 Mt).

No obstante, existen dos factores que pueden tener influencia sobre este fenómeno y podrían hacer retroceder las exportaciones argentinas hacia dicha región. En primer lugar, la recomposición de la producción (y consecuentemente, de las exportaciones) australianas mencionadas anteriormente. Y en segundo lugar, la concreción del acuerdo llamado Asociación Económica Integral Regional (RCEP), que incluye a Australia, Nueva Zelanda, China, Japón y los países del sudeste asiático, y que privilegia al país oceánico como principal abastecedor de granos, incluido el trigo. Sin embargo, es menester destacar que actualmente existe un conflicto diplomático entre el gobierno australiano y el chino, lo que llevó a este último a aplicar una serie de prohibiciones sobre productos australianos, entre los cuales aún no se encuentra el trigo, pero se especula con que podría ampliarse prontamente.

Asimismo, cabe aclarar que las exportaciones que muestran las estadísticas de producción, oferta y distribución del Departamento de Agricultura de los Estados Unidos (PSD-USDA) incluyen harina de trigo, no sólo trigo en grano. En pos de utilizar estadísticas de la misma fuente, es menester destacar que los datos de exportaciones del PSD-USDA para Argentina (12,5 Mt) divergen de las estimaciones propias de la Bolsa de Comercio de Rosario, que se ubican en 10,9 Mt.

Importación y consumo mundial de trigo

Mientras la producción crece a un 2% anual promedio para las últimas 20 campañas, las importaciones crecen tenuemente por encima, con un 3% anual para el mismo período. Sin embargo, se observa para las últimas campañas mayor volatilidad para las cantidades importadas, que oscilan por encima de la producción. Para poner de ejemplo las últimas dos campañas, en 2018/19 la producción global cayó un 4% mientras el comercio global bajó un 6%; en 2019/20 se vio el escenario opuesto, un crecimiento de producción del 5% y el comercio subiendo un 8%. Las proyecciones para la campaña 2020/21 muestran una oscilación mucho más tenue, con subas de la producción del 1% y del comercio del 1,3%.

El incremento en las importaciones está encabezado por el vigoroso mercado interno chino, con una expectativa de demanda externa para la campaña 2020/21 en torno a las 8 millones de toneladas, récord desde la campaña 1995/96. El gigante asiático pasó de producir 116 Mt en la campaña 2010/11 a un estimado de 136 Mt para la actual campaña.

Dos determinantes son fundamentales en pos de comprender la relevancia del mercado de trigo en China. Por un lado, el importante crecimiento económico y el continuo ascenso del nivel de vida de gran parte de la población del país asiático. Si bien en muchas familias el consumo de trigo se puede estar reduciendo por la incorporación de más carnes, en una proporción mucho mayor de la población se observa la salida de la pobreza y la pobreza extrema, incrementando el consumo de productos derivados del trigo.

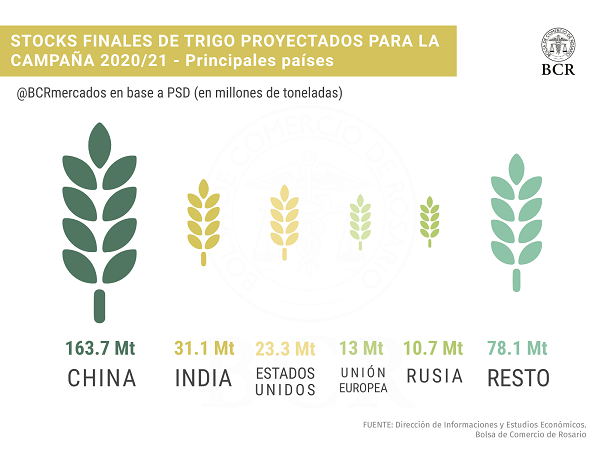

Por otro lado, no debe dejarse de lado la base geopolítica de la soberanía alimentaria. Como país más poblado del mundo (se acerca a 1450 millones de personas en 2020), la no dependencia de mercados externos en asuntos alimentarios es clave para el gobierno chino. Si bien China se autoabastece de trigo, ha duplicado sus importaciones en la última campaña. Se estima que esto se ha realizado en pos de asegurar sus importantes stocks de trigo, cerca de la mitad de los stocks globales y más de un año completo de consumo interno del cultivo. Además, se espera que los stocks mundiales caigan en un millón de toneladas, pero se mantienen altos en torno a los 320,5 Mt.

La reciente difusión de la estrategia de “doble circulación” en China puede afectar en las próximas campañas la dinámica mundial. Un enfoque de crecimiento con más peso del mercado interno chino, con prioridad por sobre el crecimiento basado en exportaciones, podría afectar la dinámica comercial mundial, poniéndole coto al optimismo respecto a las importaciones chinas de trigo.

Asimismo, Egipto se reafirma nuevamente como el primer importador mundial de trigo, con cerca de 13 Mt en la campaña actual. En segundo lugar se ubica Indonesia, con 10,8 Mt. Sin embargo, entre ambos países apenas se acercan al 13% de las importaciones mundiales del atomizado mercado mundial de trigo.

Considerando a China como el tercer mayor importador para esta campaña, un grupo de países con importaciones entre 5-7 Mt sigue de cerca al podio de importadores netos. Aquí incluimos en orden descendente a Turquía, Filipinas, Argelia, Brasil, Bangladesh, la Unión Europea, Japón y Nigeria. Este diverso grupo concentra el 27% de las importaciones mundiales, siendo en su gran mayoría asiduos demandantes de trigo.

Oferta y Demanda proyectada

Índice de contenidos

- Balance de oferta y demanda de trigo 2020/21

- Radiografía de la industria molinera argentina

- El impacto de la geopolítica: del MERCOSUR al RCEP

- Logística del trigo en Argentina. Proyecciones de ingreso de grano a los puertos del Gran Rosario

- La industria molinera rompe récords en sus exportaciones de pellets de trigo ampliando mercados

- Exportación y consumo: ¿Estamos nuevamente ante una escasez de oferta?