Logística del trigo en Argentina. Proyecciones de ingreso de grano a los puertos del Gran Rosario

El mes de diciembre marca cada año el inicio formal de la campaña comercial de trigo en Argentina. De cara al ciclo 2020/21, Guía Estratégica para el Agro (GEA-BCR), estima una producción de 16,7 millones de toneladas (Mt) del cereal. La siembra de trigo, que es el cultivo de invierno más extensivo del país, se ha realizado este año sobre unas 6,5 millones de hectáreas repartidas en el territorio de 15 provincias argentinas.

La cadena triguera ha desarrollado en los años recientes un fuerte perfil exportador, embarcando en las últimas 3 campañas un promedio del 63% de la cosecha nacional. A su vez, la molienda doméstica constituye la segunda mayor fuente de demanda del trigo argentino, adquiriendo en las últimas 3 campañas el 32% de la cosecha, en promedio. Una vez cosechado, el trigo fluye desde las chacras hacia las terminales portuarias y plantas de molienda en los meses de cosecha y repite este recorrido, desde cooperativas y acopios particulares o comerciales durante el resto del año para abastecer la demanda industrial y de exportación.

En la apertura del ciclo 2020/21 se estima que la demanda de trigo por parte de la molinería ascienda a 6,0 Mt esta campaña y la exportación totalice 10 Mt. Ambas cifras son inferiores a los volúmenes demandados por estos sectores en 2019/20 debido a la menor oferta de trigo que se verificará en el presente ciclo. Naturalmente, dado que la demanda molinera depende fundamentalmente del consumo humano doméstico de panificados se espera que presente una variación menor a la de la exportación. Mientras que los molinos comprarán un 5% menos de cereal esta campaña, las exportaciones se reducirían en un 16% respecto del ciclo 2019/20. Se anticipa entonces que el ajuste por la menor mercadería disponible se produzca vía comercio exterior, teniendo éste un impacto directo en la logística que sirve a las terminales portuarias del Gran Rosario.

Los puertos fluviales del sur de la provincia de Santa Fe embarcarán menos trigo a causa de la caída general de las exportaciones del cereal argentino pero, además, se espera una contundente pérdida de participación relativa en el total de embarques nacionales de trigo. Esto último tendrá lugar ya que son precisamente los trigales del norte y centro del país los más afectados por la sequía. Actualmente, se estima una merma productiva del 68,8% en la Región Norte (norte de Santiago del Estero y los territorios de Chaco, Salta, Tucumán y Catamarca) y del 30,6% en la Región Centro (sur de Santiago del Estero, Santa Fe, Córdoba, Entre Ríos, San Luis y norte de Buenos Aires). La menor producción de estas regiones resultará en menor saldo exportable dirigido a los puertos del Gran Rosario. En contraste, los cultivos de la Región Sur (centro y sur de provincia de Buenos Aires y provincia de La Pampa), habiendo atravesado mejores condiciones climáticas se espera originen un 34,8% más de trigo que en 2019/20 y puedan abastecer mejor a los puertos marítimos de Bahía Blanca y Quequén.

En este contexto, se estima que las terminales portuarias que operan a lo largo del Up-River serán el destino de 4,6 Mt de trigo 2020/21. El ingreso esperado denota una caída de casi el 50% respecto del tonelaje ingresado durante la campaña 2019/20. En términos absolutos, se prevé que se descarguen en el Gran Rosario 4,3 Mt menos que en la campaña anterior. Vale destacar que la cosecha nacional 2020/21 estaría 2,8 Mt por debajo de lo levantado en 2019/20, y en las regiones Norte y Centro en particular la pérdida productiva respecto del ciclo anterior alcanzaría 4,5 Mt. La pérdida productiva, entonces, se trasladaría casi directamente a menores embarques externos.

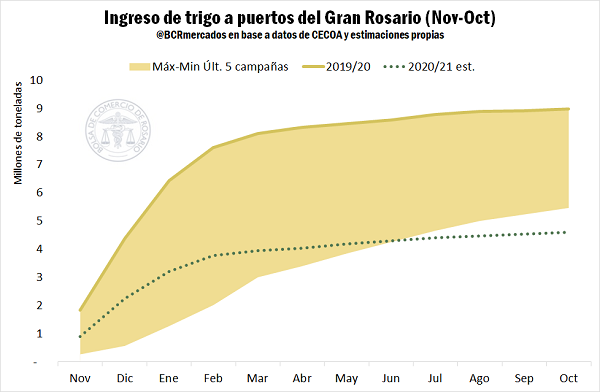

El siguiente gráfico muestra el ingreso de trigo a las terminales portuarias del Gran Rosario desde noviembre hasta octubre. Se considera este período temporal, que se adelanta un mes a la campaña formal del cereal ya la mercadería ingresada en noviembre corresponde, en su mayoría a la nueva cosecha ya en marcha en el norte del país. La contundente caída en el acumulado de trigo que ingresará al Gran Rosario esta campaña ha comenzado a evidenciarse desde el mes pasado, cuando se descargaron 898.000 toneladas de trigo en la zona, menos de la mitad del volumen de 2019 y el registro más bajo para este mes en 4 años. El cambio en la dinámica logística será especialmente fuerte esta campaña ya que en el ciclo anterior se habían logrado volúmenes de ingreso récord a los puertos del Up-River. La descarga total acumulada en 2020/21, no sólo se equivale a la mitad de lo ingresado en 2019/20, sino que cae sensiblemente por debajo del mínimo de las últimas 5 campañas.

En las últimas 5 campañas las terminales portuarias del Gran Rosario despacharon en promedio el 68% de las exportaciones de trigo argentino, en el ciclo 2019/20 su participación ascendió al 73% y, en 2020/21 se anticipa que su peso relativo se reduzca hasta el 45%. La pérdida en la participación relativa tiene tal magnitud ya que se han combinado dos factores: por una lado, una caída notable en la producción del centro y norte del país que recortan las exportaciones del Gran Rosario y, por otro lado, un crecimiento importante en los resultados de la zona sur que abultan los envíos desde las terminales marítimas.

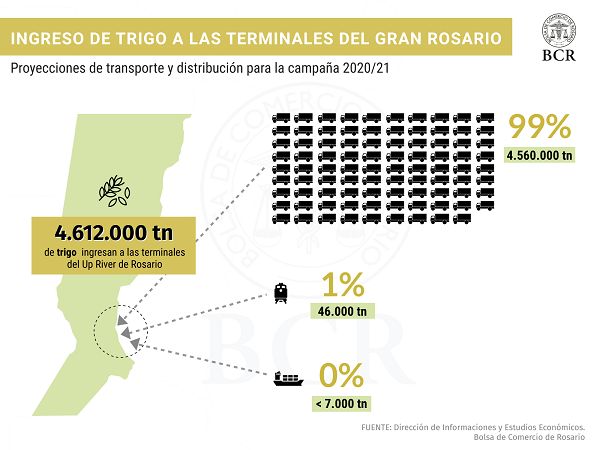

En relación a los medios de transporte de carga que sirven al traslado del trigo desde las unidades productivas hasta los puertos, se tienen los camiones y formaciones ferroviarias, por vía terrestre, y las barcazas, por vía fluvial. Para el nuevo ciclo se estima que camión, principal transporte de cargas en Argentina, descargue el 99% del trigo entrante en las terminales del Gran Rosario. Así, más de 150.000 camiones entregarán trigo 2020/21 en los próximos meses en la zona, posibilitando el arribo de 4.560.000 toneladas.

El ferrocarril, que es el segundo medio de transporte en importancia para la carga de trigo, en la presente campaña 2020/21 se espera que descargue el 1% del cereal que ingrese al Gran Rosario. Serán alrededor de 46.000 toneladas de trigo las que ingresen a la zona en vagones ferroviarios. Se anticipa una caída en la participación relativa del ferrocarril frente a la última campaña (2%) ya que este medio sirve principalmente a las provincias del NOA, donde se verifican importantes pérdidas productivas. De las cuatro líneas ferroviarias con acceso a los puertos del Gran Rosario (FerroExpreso Pampeano S.A., Nuevo Central Argentino S.A., Belgrano y San Martín), las redes que mayor volumen de trigo han operado en los últimos años son NCA y San Martín.

Finalmente, se espera que las barcazas transporten un volumen muy acotado de trigo que no superaría 7.000 toneladas y cuya participación en el total sería mucho menor al 1%. La cadena triguera es la que menor uso proporcional hace de las barcazas si se la compara con los granos gruesos soja y maíz. El menor uso responde a diferencias estructurales entre la intensidad de siembra de estos cultivos en el norte del país y el consumo regional que se hace en cada caso. Si bien se reconoce el potencial de crecimiento que sería oportuno tenga este medio de transporte, ciertamente no se dará este año un incremento en la utilización de barcazas para la carga triguera.

Son dos los factores que contribuyen a limitar la utilización de barcazas para el cereal en 2020/21: por un lado, la ya mencionada caída en la producción del norte que es la que nutre usualmente el transporte fluvial de cabotaje y, por otro lado, la bajante del río Paraná. Este segundo factor, ha condicionado severamente la logística granaria en el último año, y actualmente limita la carga eficiente y circulación de barcazas.

Oferta y Demanda proyectada

Índice de contenidos

- Balance de oferta y demanda de trigo 2020/21

- Radiografía de la industria molinera argentina

- El impacto de la geopolítica: del MERCOSUR al RCEP

- La industria molinera rompe récords en sus exportaciones de pellets de trigo ampliando mercados

- Panorama internacional para la oferta y demanda de trigo en el nuevo ciclo

- Exportación y consumo: ¿Estamos nuevamente ante una escasez de oferta?