Maíz no encuentra piso en los albores de una desbordante cosecha norteamericana

Septiembre marca el principio de las tareas de recolección para los cultivos de verano en las regiones de siembra más temprana de los Estados Unidos (aquellas del sur de la zona productora) y si bien aún continúa el debate con respecto al volumen final que tendrá la cosecha del país que produce más de un tercio del maíz del planeta, las proyecciones de los principales analistas apuntan a que la productividad de la campaña será excelente.

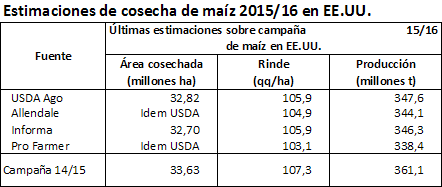

Los últimos datos oficiales, vigentes desde principios de agosto, preveían un rinde por hectárea de 105,9 quintales, los cuales en conjunción con un área cosechada de 32,6 millones de hectáreas apuntarían a una producción total de 347,6 millones de toneladas. En su momento, dicho informe había sorprendido a los operadores y analistas, quienes descontaban una merma sensible en la productividad potencial producto de las copiosas precipitaciones de primavera. En el siguiente cuadro podemos ver algunas de las estimaciones presentadas en las últimas semanas:

Informa y Allendale, los cuales presentaron sus datos durante esta semana, se han más bien acercado al guarismo oficial. Esto podría ser indicativo de cierta resignación con respecto al hecho de que los rindes al oeste de la región productora serían lo suficientemente excepcionales para compensar la variabilidad del este. Sin embargo, existe cierto aire de escepticismo sobre la cuestión, y persiste la sensación de que el último dato oficial se encuentra en el límite superior de lo que se podría llegar a obtener, especialmente cuando nos remontamos a los resultados del Pro Farmer Tour de mediados del mes pasado. La caída de los valores en las últimas ruedas evoca la noción de una situación de oferta holgada, pero el sostén evidenciado el viernes de cara al fin de semana largo refleja el temor por parte de los especuladores de quedar vendido a precios tan bajos ante un informe tan importante.

Independientemente del tamaño final de la cosecha, las bases de la demanda del grano a lo largo de la corriente temporada parecen ser mucho más frágiles que el año anterior. El total comprometido al exterior es un 33% más bajo que a la misma altura del año pasado, merced a un real muy debilitado que potenció las exportaciones brasileñas no sólo de maíz sino de etanol (cuya industria tampoco se ve demasiado favorecida por una caída interanual del 50% en el valor del crudo). Como si todo ello no fuese suficiente, el reciente fallo de la Organización Mundial de Comercio que abriría una vía al ganado argentino para competir en el mercado de Estados Unidos no hace más que condicionar la capacidad de agregar valor al grano norteamericano, a pesar de que la capacidad exportadora de nuestra industria cárnica se vea muy limitada por el contexto macroeconómico que no favorece las inversiones necesarias.

La circunstancia que atraviesan en cambio los agricultores del oeste europeo, la cual contrasta con la presente de nuestro lado del Atlántico, pone en perspectiva la diferencia existente entre el efecto que tienen eventos climáticos que provocan un exceso de humedad en los suelos y aquellos que se manifiestan como una falta de precipitaciones. En el primer caso, correspondiente al este del Cordón Maicero, se constató una marcada inconsistencia en el deterioro de los cultivos, mientras que en Europa, las altas temperaturas y la sequía resultaron en una reducción más marcada del potencial de rindes. En Francia, por ejemplo, la caída interanual de la producción sería superior a un 26%. Sin embargo, se espera que la escasez del grano para con fines forrajeros pueda ser compensada en parte por una superavitaria cosecha de trigo, el cual no encuentra salida al exterior por falta de competitividad.

A pesar del declive de los valores en Chicago, el mercado físico local vio las ofertas de compra en condición disponible mantenerse alrededor de unos magros $900 la tonelada, los cuales podían mejorar hasta u$s 100 si se difería la entrega hasta el mes próximo. De acuerdo a datos oficiales, la exportación una vez más se acerca a adquirir suficiente mercadería para suplir la totalidad del cupo. Si nos guiamos por datos oficiales, sólo restarían habilitar dos millones de toneladas más para completar el saldo exportable. Por otro lado, aún son pocos los compradores que muestran alguna intención de cerrar negocios hacia la próxima temporada, aunque unos u$s 118 la tonelada servían como indicativo por la mercadería con entrega entre marzo y abril próximo. Dicha referencia implicaría un descuento menor con respecto al FAS teórico (de unos u$s 6/tn.) con respecto al que rige por ejemplo, para la posición de octubre 2015, el cual es superior a los u$s 15/tn.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Cuál puede ser el futuro de la comercialización de granos en Argentina? Mercado de especialidades, los futuros y las nuevas herramientas informáticas (nota 3)

- Elevado stock final 2014/15 de soja argentina. Algunas reflexiones sobre la -hoja de balance-

- Crushing de soja alcanza récord en julio: 4,75 millones t

- Cosecha de trigo podría volver a un dígito

- Agosto récord en ventas de dólar ahorro, septiembre por verse