Elevado stock final 2014/15 de soja argentina. Algunas reflexiones sobre la -hoja de balance-

Gran parte del análisis de mercados agrícolas se apoya en la construcción y seguimiento periódico de hojas de balance. Se trata de una valiosa herramienta que resume y compara indicadores relevantes para anticipar la evolución de los precios, incorporando cifras de producción, consumo interno, exportaciones y stocks. En nuestro país el Ministerio de Agricultura (Minagri) difunde su estimación mensual de oferta y demanda el tercer o cuarto jueves de cada mes, mientras que a nivel mundial el organismo más reputado en la materia es el Departamento de Agricultura de Estados Unidos (USDA), cuyo informe se publica mensualmente entre los días 8 y 12.

La hoja de balance es útil por varios motivos. Ante todo, sirve para contrastar la magnitud relativa de cada componente de oferta y demanda y analizar sus vaivenes a lo largo de los años. Pero más importante aún es el hecho de que permite validar las estimaciones bajo la forma de un diagrama de "origen" y "utilización" a lo largo de una campaña agrícola de 12 meses. Esto implica que el método posibilita corregir las proyecciones iniciales de cosecha una vez que se cuenta con la evidencia del flujo comercial, haciendo que toda la oferta disponible se agote entre los distintos usos. Naturalmente, a los fines de mantener la igualdad, alguna de las variables se determinará en forma residual.

El armado de hojas de balance puede extenderse -y de hecho, se hace- a los mercados de semillas, fertilizantes, maquinaria, etc. Sin embargo, la disponibilidad de información fehaciente y oportuna sobre la oferta y su utilización con frecuencia limita las posibilidades de aplicar el análisis a todos los mercados conexos.

Al ser los granos una commodity almacenable, una de las variables que más interés genera es el volumen de oferta que cada año queda sin consumir. Esto puede ocurrir porque la oferta excede a la voluntad de consumo y exportación a los precios vigentes, porque hay diferencias espaciales de oferta y demanda en un mismo país o simplemente porque hay expectativas de precio que justifican la retención de la mercadería. En general, los mercados tienden a desarticular esta última posibilidad generando inversos de precio entre los negocios con entrega disponible y las operaciones forward que castigan fuertemente el " carry ", haciendo perder dinero a quien traslada mercadería de una campaña a la otra.

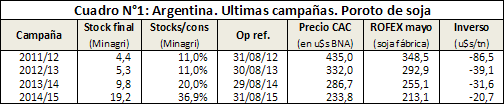

El diferencial entre posiciones es justamente "el precio" de ese stock final, y naturalmente será mayor cuando menor se espera que sea ese stock. Un comparativo de stocks finales e inversos de precio a finales de agosto de cada año se presenta en el cuadro N° 1.

- La variable stock final refiere al volumen del grano que sobra al concluir el ciclo de comercialización. Es el resultado de restarle a la oferta inicial de la campaña (producción más stocks sobrantes del año anterior) el total de consumo interno y externo.

- El inventario comercial el día de cierre de la campaña es el volumen físico que se dispone el día que formalmente concluye el ciclo de comercialización. A diferencia del anterior, este dato puede estar afectado por un comienzo anticipado de la trilla con ingreso a comercialización cuando todavía transcurre la campaña vieja. Esto ocurrirá, por ejemplo, si durante el mes de marzo un productor envía a un acopio un camión de soja de reciente producción. Ese lote estará almacenado físicamente al 31/03, pero no corresponderá asignarlo como stock final de la campaña vieja. Este problema ha sido abordado en el paper " Implications of an early corn crop harvest for feed and residual use estimates " de Norton, J. y Wescott, P. (USDA-ERS, 2012).

- Por último, el stock remanente sin vender al finalizar la campaña surge de restarle a la producción total el avance en la comercialización. En general, esta cuenta ignora el stock inicial, es decir, sólo resta de la producción lo que todavía no ha sido comprado por usuarios finales (fábricas, exportadores, etc.).

A modo de ejemplo, el stock final de la campaña 2009/10 fue estimado oficialmente por el Minagri en 3,13 M tn. Sin embargo, el relevamiento de existencia física de granos que oportunamente realizó el Ministerio encontró inventarios almacenados en plantas de acopio, industrias y depósitos portuarios (sin incluir soja en poder de productores) al 31 de marzo del 2011 por 3,874 M tn. Cómo se ha explicado, los datos refieren a cosas distintas, por lo tanto, es preciso interpretarlos adecuadamente.

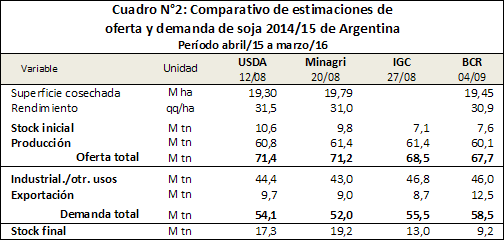

Volviendo a la caracterización de las hojas de balance, en general puede observarse cierta disparidad en las estimaciones cuando refieren a la campaña en curso, de la que distintas fuentes pueden tener una visión diferente respecto del tamaño de la oferta y sus posibilidades de colocación entre usos alternativos. Veamos una comparación de las estimaciones que se manejan para la campaña de soja 2014/15 en Argentina:

A simple vista, se detecta que las cifras de producción no difieren significativamente, predominando un consenso que ubica la última cosecha por encima de las 60 millones de toneladas. Las principales divergencias se observan en la estimación del stock inicial y en las proyecciones de exportación. La Bolsa de Rosario espera ventas externas por un volumen significativamente mayor que el resto de las fuentes (12,5 M tn en 2014/15 versus 9 M tn promedio) en función de la acelerada colocación de saldo exportable en los primeros cuatro meses de la campaña (7,8 M tn exportado según el SENASA entre abril y julio), el volumen de compras de los exportadores (14,7 M tn según el Minagri al 12/08) y las emisiones de ROE Verde concedidas hasta el momento (11,5 M tn en lo que va del año). Queda claro que anticipar las variables de la demanda no solo es ingresar datos de distinto origen en un mismo modelo, sino que también es crucial el juicio y criterio del analista.

Finalmente, se llega en forma residual al dato del stock final, que nuestra proyección al 31 de marzo del próximo año lo avizora en 9,2 M tn, resultado de deducirle a una oferta de 67,7 M tn el total de consumos de 58,5 M tn. De concretarse, esta variable alcanzaría un récord equivalente a casi dos meses de consumo y permitirá estabilizar la oferta del próximo año. En este indicador tanto el USDA como el Minagri esperan una disponibilidad mayor, de 17,3 y 19,2 M tn, respectivamente. Al tratarse de una reserva cercana a la totalidad de la cosecha de la provincia de Buenos Aires, el número no deja de ser llamativo. Suponer que ese tonelaje quedará en silos bolsa implicaría pensar en el 45% del total de las unidades vendidas esta campaña, lo que no parece razonable por tratarse de un almacenaje transitorio. Por otro lado, dicho stock en instalaciones fijas del sector comercial sería el equivalente al 35% de la capacidad instalada que había a diciembre de 2012, excluyendo silos fijos de productores.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Cuál puede ser el futuro de la comercialización de granos en Argentina? Mercado de especialidades, los futuros y las nuevas herramientas informáticas (nota 3)

- Crushing de soja alcanza récord en julio: 4,75 millones t

- Cosecha de trigo podría volver a un dígito

- Maíz no encuentra piso en los albores de una desbordante cosecha norteamericana

- Agosto récord en ventas de dólar ahorro, septiembre por verse