Los mercados externos del cereal han profundizado su tendencia bajista durante los últimos días. Las estimaciones de cosecha en la Unión Europea y los países del Mar Negro se están ajustando a la suba, dejando cuantiosos saldos exportables a valores competitivos gracias a la depreciación de las monedas nacionales frente al dólar. A esto se le suma una cosecha que ha logrado parámetros de calidad satisfactorios, resultando en una amplia oferta de trigo panificable que inunda el mercado internacional. Con ello, los países importadores han bajado sus costos de aprovisionamiento y estabilizado sus inventarios.

En Estados Unidos la colecta de primavera está a punto de finalizar, con cierto adelanto respecto del ritmo usual de los trabajos. La disponibilidad de trigo HRS es mayor que la del año pasado y también la de variedad HRW, procedente de las siembras de invierno. Sólo en trigos blandos se detectan problemas de oferta, siendo este el factor que ha explicado la paridad con la que cotizan los precios de Kansas respecto de Chicago en la posición disponible, aunque la igualdad se revierte en los futuros con vencimiento más alejado.

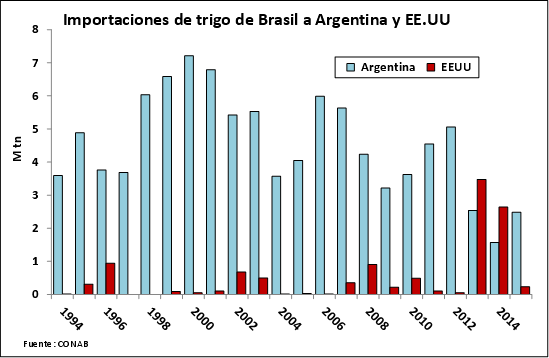

Los exportadores de Estados Unidos tienen expectativas de que a lo largo de esta campaña podrán concertar nuevas operaciones de exportación a Brasil, aprovechando el déficit de oferta que podría generarse en Sudamérica tras la caída del área sembrada en Argentina, Uruguay y Paraguay. Hasta el momento el USDA registra embarques ya realizados por 92.000 toneladas, pero compromisos para la campaña en curso por 80.000 toneladas más. Este volumen es pequeño en comparación con el potencial de negocios a lo largo de toda la campaña. El intercambio entre ambos países alcanzó un récord superior a 4 M tn durante el ciclo 2013/14.

En el extremo norte del área triguera de Brasil la cosecha ya comenzó, mostrando un avance del 10% en el estado de Paraná. La secretaría de agricultura estatal reportó en la semana que los cultivos se encuentran en condición buena en el 77% de la superficie. Sin embargo, el avance de la comercialización es sólo del 5%. En general, los molinos están más preocupados por verificar la calidad de los granos que en hacer compras, favorecidos por la buena disponibilidad de inventarios con la que finalizó la campaña 2014/15. En tanto, en Rio Grande do Sul los cultivos muestran buena recuperación tras las intensas lluvias de los últimos meses. Aquí la trilla comenzará en el mes de noviembre.

Durante la próxima semana la CONAB actualizará sus estadísticas de producción y lo mismo hará el Departamento de Agricultura de Estados Unidos (USDA). La expectativa es de mayores recortes en la oferta de Sudamérica, aunque la variable que más preocupa es el contenido de proteína de los granos. Gran parte del remanente de oferta de Argentina, el principal jugador de la región, no tendrá buena aptitud panadera. Esto aumentará la dependencia hacia la nueva cosecha para cubrir las necesidades de consumo de la región.

Los exportadores mantienen una posición neta altamente superavitaria, con compras en el mercado interno acumuladas por 7,3 M tn y embarques por sólo 3,4 M. Del stock remanente, aproximadamente la cuarta parte tiene su precio pendiente de fijación, lo que brinda cobertura ante un movimiento del tipo de cambio o de las políticas comerciales que debilitan la cotización. El volumen concedido en ROE Verde durante los últimos días fue poco significativo y la salida exportadora del cereal baja proteína del sur de la provincia de Buenos Aires sigue siendo un interrogante.

Por el lado de la molinería, sobresalen las dificultades para originar materia prima de calidad, especialmente en Buenos Aires. Allí hay compradores que ofrecen precios diferenciales por niveles de gluten de 20 o 22, valores comparativamente bajos en relación a los observados en la campaña 2013/14. En este contexto, el abastecimiento de la industria expresado en días de consumo se muestra más débil que a la misma altura de 2013/14. De hecho, las cifras de la Dirección de Mercados Agrícolas del Ministerio muestran compras declaradas del ciclo en curso por 4,12 M tn hasta el 19/08 frente a 4,27 M tn a la misma altura del año pasado, es decir, unas 150.000 toneladas menos. Son 10 días de retraso en la adquisición de la materia prima.

Todas las miradas están puestas en el resultado de la campaña nueva, con expectativas crecientes de obtener un volumen inferior a 10 millones de toneladas. De concretarse este escenario, sería la tercera vez en los últimos cuatro años que la cosecha es de sólo un dígito. La última vez que había ocurrido esto fue hace más de dos décadas.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Cuál puede ser el futuro de la comercialización de granos en Argentina? Mercado de especialidades, los futuros y las nuevas herramientas informáticas (nota 3)

- Elevado stock final 2014/15 de soja argentina. Algunas reflexiones sobre la -hoja de balance-

- Crushing de soja alcanza récord en julio: 4,75 millones t

- Maíz no encuentra piso en los albores de una desbordante cosecha norteamericana

- Agosto récord en ventas de dólar ahorro, septiembre por verse