Los precios del trigo recortaron ganancias en la semana

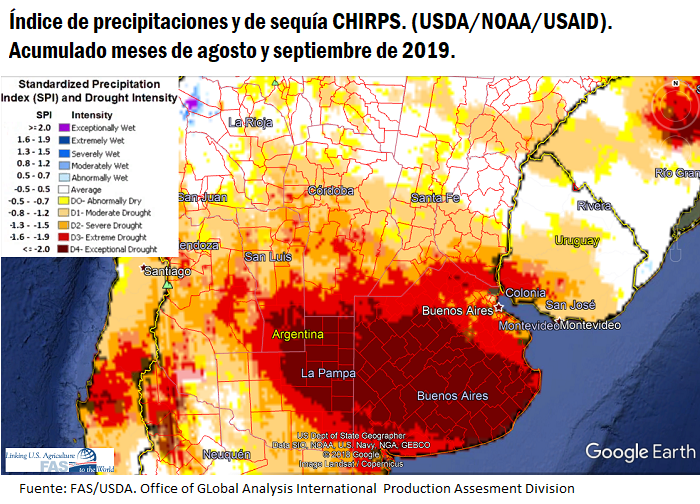

Finalmente se confirma el potencial daño que suponían la falta de precipitaciones áreas clave productivas. Según datos de GEA/BCR, la estimación nacional de producción triguera se redujo en 7% con respecto a la estimación correspondiente al mes anterior. En un contexto de faltantes hídricos en las principales áreas productivas del país (incluyendo el oeste y centro sur de la región pampeana) en lo que fue un trimestre con temperaturas bajas, las 21.5Mt proyectadas para la campaña 19/20 no serán posibles. En consecuencia, la disminución en los rindes proyectados ya es un hecho cayendo a 30.8 quintales por hectárea promedio. Además, la estimación del área sembrada se redujo a 6.7 M ha, contabilizando una reducción de 170.000 Ha adicionales a las 38.000 Ha ya descontadas. El resultado de estas 208.000 Ha menos impacta en la una producción proyectada de 20 Mt para el próximo ciclo.

Las regiones que escapan relativamente de esta situación son las de la provincia de Entre Ríos y el centro-norte de Santa Fe, y solo en algunas áreas del este de la provincia de Buenos Aires se mantiene el optimismo y las altas expectativas. En cuanto al resto, las pérdidas de rinde promedian entre un 30 y un 40%, y es que la media provincial se estima por debajo de los 35 qq/ha, cuando el año previo superó los 38 quintales. Por último, las adversidades climáticas también golpean las zonas trigueras de la provincia de Córdoba, para la cual se estima un rinde de solo 28.6qq/ha.

Mientras tanto, la falta de agua se agudiza en el momento en que el área atraviesa sus etapas más críticas. Resulta urgente la llegada de lluvias a gran escala para poder completar los granos y revertir la caída de rindes que se viene acentuando a lo largo de las últimas semanas. Las bajas temperaturas agravan los daños por estrés hídrico y hay una nueva amenaza de un pulso frío. Ya son unas 350 mil ha las que se consideran en condiciones malas, de las que se estiman que 200 mil no serán cosechadas. A esto se le agrega la tormenta de granizo sobre la región núcleo que dejará varios lotes de trigo fuera de juego.

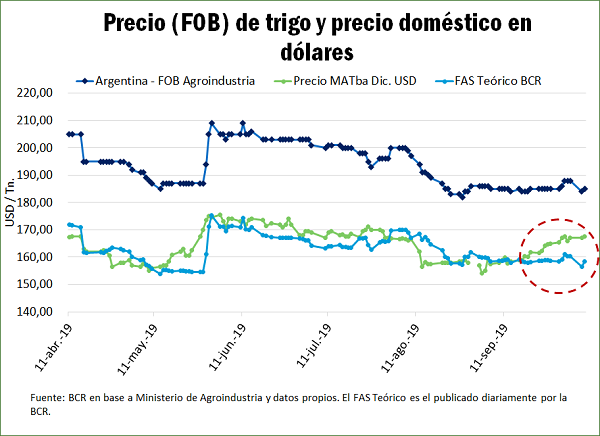

Ante este escenario, los precios del trigo a cosecha en Rosario con entrega en diciembre mantuvieron un rally alcista en las últimas semanas. El precio del trigo sobre esta posición en MATba subió desde los USD 155/t el día 4 de septiembre a USD 167/t el día miércoles 9 de octubre. Contando con este aumento en los precios, el día jueves 10 el precio del trigo a cosecha retrocedió 3 dólares en el electrónico del MATba y 5 dólares en los precios abiertos ofertados en la rueda de granos. El precio de ajuste de MATba cerró en USD 164,5/t mientras que en el recinto los precios de los forwards abiertos para entrega en diciembre se ofrecieron en USD 160/t la tonelada para la compra. Si vemos la dinámica en el en los valores del trigo a cosecha, se puede ver que en las últimas semanas el precio se incrementó sustancialmente (en mayor medida que la capacidad de pago de los exportadores medida como el FAS Teórico BCR que hablamos). Este crecimiento pudo haberse dado por la menor oferta disponible de trigo a medida que las lluvias se iban haciendo más modestas en regiones productoras claves en la zona núcleo y el sur y suroeste de Buenos Aires.

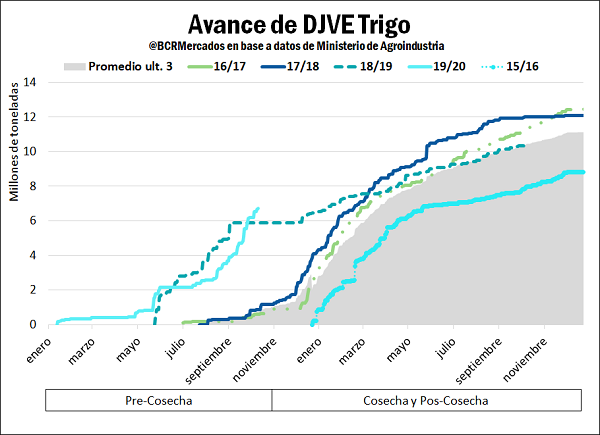

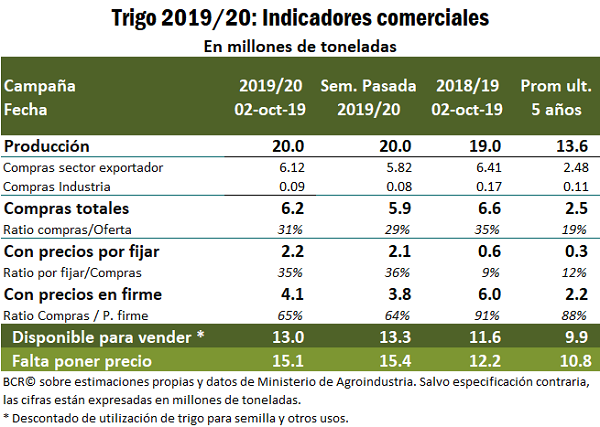

Por otro lado, se observa que los compromisos del sector exportador se encuentran más que cubiertos, tanto para lo que queda de la campaña 18/19 como la nueva campaña 19/20 que se aproxima. Esto pudo haber originado el retroceso en el precio del trigo a cosecha del día jueves. Según datos de DJVE, al día 10 de octubre los exportadores llevan cerradas ventas de exportación por un poco más de 10.35 Mt de trigo 18/19.

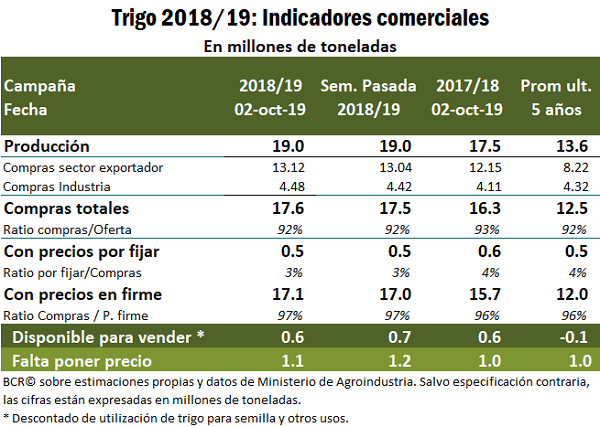

Las compras registradas al 2 de octubre, según datos del Ministerio de Agroindustria sobrepasan las 13.1 Mt, es decir este sector se encuentra con compras de trigo de la campaña anterior con casi un excedente de 2.75 millones de toneladas. Esto hace que el empalme de cosechas se haga menos ajustado que en campañas anteriores, por lo que no se espera que haya serios inconvenientes para el embarque de granos próximo, por lo menos en los primeros meses de embarque de trigo. Si se mira por ejemplo el stock en manos de acopios, exportadores e industria a principios de septiembre, se tiene un acumulado de 1.6 Mt. Se estima que entre septiembre y octubre se tendrá un total de camiones ingresados al Gran Rosario por un total de 200.000 mil toneladas. Este valor más las entregas en el resto del país sobrepasarán las 1.8 Mt. Las necesidades de la industria y de la exportación en estos dos meses se calculan en 2 millones de toneladas, por esto se espera que las necesidades de corto plazo ya estén cerradas para ambos sectores.

Por otra parte, las DJVE de la nueva campaña 19/20 ya se encuentran en niveles récord según se tiene registro. Son 6.7 Mt de DJVE de la campaña 19/20, mostrando un patrón de ventas externas muy parecidas a la campaña anterior. Estas ventas se encuentran más que cubiertas ya que al 2 de octubre, según datos de Agroindustria, las compras del sector exportador alcanzan 6.1 Mt.

En la semana, en la rueda de granos, el trigo con entrega inmediata dejó de ser un segmento relevante, a diferencia de semanas anteriores, para saltar empezar a poner énfasis en la oferta trigo nuevo con entrega a partir de noviembre y diciembre. El lunes se llegó a ofertas precios por trigo con entrega en enero y febrero hasta USD 175/t en los forward. El día martes de esta semana el precio abierto por el trigo con entrega en noviembre y diciembre se llegó a oferta en niveles de USD 165/t. Según las fuentes del mercado, lo que más volumen operó en la semana fueron las posiciones a partir de enero, en detrimento de las posiciones de noviembre y diciembre. Luego del informe del USDA en el día de ayer, se evidenció una caída importante en el precio del trigo tanto en Chicago como a nivel local, no obstante no se puede vincular los datos del reporte con el movimiento en el precio a nivel local. Los operadores del mercado comentan que el volumen negociado en trigo disminuyó significativamente en las últimas ruedas. Las ofertas abiertas por el trigo con entre en noviembre/diciembre se situaron el día jueves en USD 160/t, mientras que para la entrega en enero rondaron por los USD 160-162/t enero, febrero en 162-165/t y marzo en USD 164/t.

Reporte del USDA:

El panorama de este mes correspondiente al trigo de la campaña 19/20 para los Estados Unidos se resume en una menor oferta, una menor utilización total y finalmente un incremento en los stocks finales del cereal. En cuanto a la producción, esta fue recortada en casi 500 mil toneladas a 53,4Mt, según lo indicado por el informe de granos finos del NASS. El uso doméstico anual residual y para alimentación se redujo en 800 mil toneladas, finalizando en 3,78Mt pero permaneciendo por encima de los valores correspondientes al año previo. Por otro lado, las exportaciones se estiman en 25,85Mt, sufriendo una reducción de 675 mil toneladas con respecto al informe anterior, fundamentado por la pérdida de competitividad en los mercados internacionales del cereal estadounidense. Por último, los stocks finales se estiman en 28,4Mt, casi 800 mil toneladas por encima de lo publicado en el informe anterior.

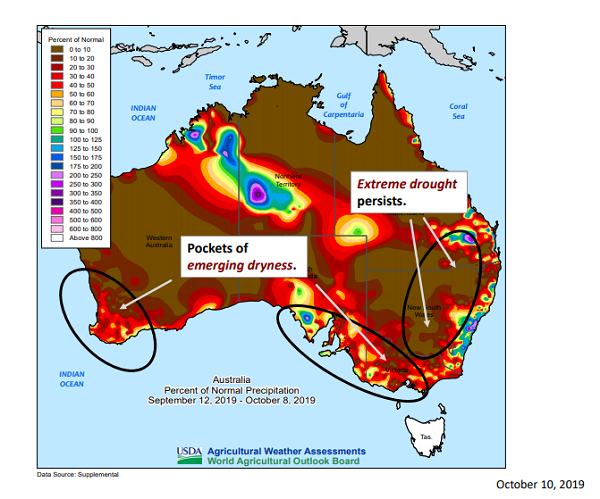

A nivel global se informaron datos que podrían darle soporte a la cotización del trigo de la nueva campaña. La estimación de producción mundial se redujo en 0,3Mt, comandada por un menor output por parte de Australia de 1Mt en un contexto de severas sequías en las áreas productivas de dicho país. Las últimas lluvias en septiembre, en la región el sudeste ayudaron a que los recortes en el rendimiento del trigo no fueran mayores.

A la ya mencionada reducción de 0,5 Mt en los Estados Unidos, se suma un recorte de 0,3Mt para Canadá y Serbia. En parte, estas bajas son compensadas por un aumento productivo de 1 Mt en la Unión Europea y de 0,7Mt para Turkmenistan. Las proyecciones en lo referente a exportaciones mundiales del ciclo 19/20 se redujeron en 1,2Mt comandadas por el recorte australiano de 1Mt. Por otro lado, las importaciones totales fueron también modificadas a la baja con los Estados Unidos, Turkmenistan, Venezuela y Kyrgyztan como los principales causantes. La estimación de consumo mundial de trigo se redujo en 1,1Mt principalmente generado por el menor uso estadounidense en cuanto a alimentación y también la variable residual. Con la oferta en aumento y el uso en baja, los stocks finales mundiales fueron incrementados en 1,3Mt hasta alcanzar 287.8 Mt.

Oferta y Demanda proyectada

Índice de contenidos

- Algunas palabras para recordar a Rogelio Pontón (II)

- Avance en el plan de manejo de los recursos hídricos santafesino para la Cuenca Inferior del Salado (1° parte)

- Biodiesel: con menor producción que en 2018, este año el consumo domestico argentino superará las exportaciones

- Complicaciones en la siembra de maíz en Argentina, y nueva ola de compras chinas de soja de EE.UU.

- Exportaciones de carne: Volúmenes récord que crecen al ritmo de la capacidad de oferta

- Convocatoria a asamblea y comicios para elección de Autoridades BCR