Exportaciones de carne: Volúmenes récord que crecen al ritmo de la capacidad de oferta

En lo que va del año, Argentina ha exportado 489 mil toneladas equivalentes de res con hueso, 46% más que en igual período de 2018. Sin dudas, el principal factor detrás de este impresionante crecimiento es China. De enero a agosto de este año, las compras chinas representaron el 72,6% del total de embarques cuando en igual período del año pasado su participación ascendía a 52,1%. Mientras que China duplicó sus compras al pasar de 115,5 toneladas en 2018 a 233,6 toneladas actuales, otros destinos como Rusia y Hong Kong vieron reducir sus embarques a la mitad. Esta especie de ‘enroque’ de mercados responde a la necesidad de administrar una capacidad de procesamiento limitada, priorizando el destino que actualmente todo lo lleva.

La industria exportadora sin dudas está pasando por uno de sus mejores momentos, con costos de estructura licuados por efecto de un tipo de cambio más debilitado y con una enorme demanda que parece no tener más límites que su propia capacidad de procesamiento. A su vez, se abastece en un mercado cuyo principal competidor en la puja por la compra –el consumo- no ofrece resistencia.

De acuerdo las últimas estimaciones conocidas de análisis privados, el impacto de la fiebre porcina en China parece ser mucho mayor al previsto originalmente. Se estima que la reducción del stock de cerdos a fin de este año –sea por mortandad o por matanza preventiva- podría escalar a cerca del 70% del stock total. Con lo cual, una situación que allá por agosto del año pasado se planteaba como transitoria, hoy ya se descuenta un par de años más hasta tanto oferta global de proteínas logre incrementarse de manera estructural.

Señal de ello es la cantidad de nuevas habilitaciones que han estado otorgando las autoridades chinas a plantas frigoríficas en varios países exportadores. Es que de algún modo, China ya ha logrado mensurar el potencial impacto de este faltante, tomando conciencia que su principal cuello de botella se encuentra en la capacidad de procesamiento de sus proveedores.

Considerando sólo la región, en Argentina lleva habilitadas algo así como 25 plantas, contando las últimas 8 del mes pasado. En Brasil, también el mes pasado se dio a conocer la habilitación de 17 plantas más que se suman a las 16 plantas ya habilitadas. En tanto Uruguay cuenta con 27 plantas habilitadas para exportar a este país, con la última habilitación conseguida hace 5 meses. Con mayor cantidad de establecimientos habilitados, China no solo está asegurando volumen sino también un mercado más competitivo que le permita de algún modo limitar la fenomenal suba de precios que está registrando localmente.

Si analizamos concretamente lo que sucede en relación a nuestro mercado, vemos que valores que ha estado pagando en los últimos meses muestran una sustancial mejora. El valor promedio de los embarques del mes de agosto se ubicó en Usd 4.781 por tonelada, lo que se traduce en un incremento del 17,6% interanual, superando incluso lo que paga el mercado doméstico. El valor promedio de lo que pagó China en agosto, llevado a moneda local a un dólar que por ese entonces se ubicaba en $54, representaría unos $258 por kg. lo que supera ampliamente los $100 a $114 por kg. a gancho que pagaba el consumo por la vaca regular.

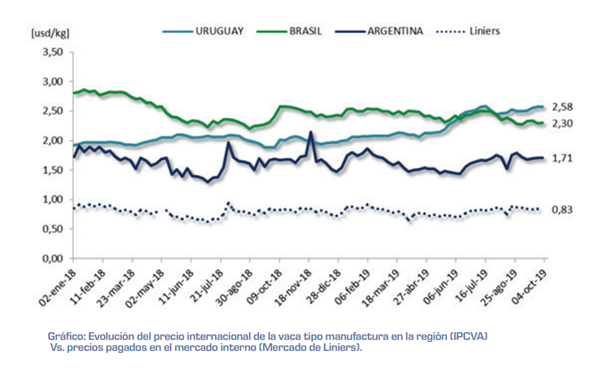

Sin embargo, comparando el precio internacional de la vaca que normalmente lleva China entre los países de la región, vemos que Argentina se encuentra entre un 35% y un 50% por debajo del promedio Brasil y de Uruguay, respectivamente. De acuerdo a los datos relevados por el IPCVA, la vaca manufactura argentina cotiza actualmente Usd 1,71 por kg mientras que su equivalente en Brasil se ubica en Usd 2,30 por kg y la manufactura alta de Uruguay lo hace en Usd 2,58 por kg vivo.

A su vez, la mayor brecha de precios se abre entre lo que recibe el productor por su hacienda en pie y el precio de exportación de ese mismo animal. En el caso de la vaca, el valor en dólares de la vaca de conserva en el Mercado de Liniers resulta menos de la mitad de su valor internacional. Esto no es más que el resultado de pocos jugadores comprando en un mercado de concentración que cuyo nivel de oferta es prácticamente inelástica una vez ingresados los animales.

¿Qué podemos esperar hacia delante? De acuerdo a lo visto en los datos de faena del mes de septiembre –cifras provisorias publicadas por el RUCA-, con más de 1,2 millones de animales faenados y consumo interno literalmente estancado, todo hace suponer que acabamos de cerrar otro mes muy bueno en términos de exportaciones. Más aún, si analizamos la evolución de las 8 plantas recientemente habilitadas para exportar a China, vemos que todas ellas han aumentado su nivel de actividad durante el mes lo que también es indicio de una mayor producción volcándose potencialmente al mercado externo.

Pero quizás más sorprendente aún resulte el mes de octubre dado que estas plantas ya estarían plenamente activas para la exportación desde inicio del mes. A su vez, octubre es uno de los últimos meses que podríamos ver embarques fuertes a China, previo al inicio de las fiestas del año nuevo al tiempo que, localmente, la oferta de vacas debería comenzar a bajar por propia estacionalidad.

En suma, más plantas habilitadas para exportar supone mayor nivel de competencia. En consecuencia, sin cambios o intervenciones inesperadas en el mercado, una mayor competencia podría llegar a generar estos ansiados vasos comunicantes, de los que tanto hemos hablando, entre lo que percibe la exportación y lo que recibe el productor ganadero. Nuevamente, las definiciones que deberá dar el nuevo escenario político serán cruciales para sostener este grado de apertura al mercado externo y, por ende, de competencia en el plano local.

Oferta y Demanda proyectada

Índice de contenidos

- Algunas palabras para recordar a Rogelio Pontón (II)

- Avance en el plan de manejo de los recursos hídricos santafesino para la Cuenca Inferior del Salado (1° parte)

- Biodiesel: con menor producción que en 2018, este año el consumo domestico argentino superará las exportaciones

- Los precios del trigo recortaron ganancias en la semana

- Complicaciones en la siembra de maíz en Argentina, y nueva ola de compras chinas de soja de EE.UU.

- Convocatoria a asamblea y comicios para elección de Autoridades BCR