Las lluvias recientes y su impacto sobre el trigo

Pequeños matices de una nueva campaña triguera que está por comenzar

Las condiciones iniciales para la siembra de trigo en muchas regiones del suelo argentino no eran óptimas a la hora de la implantación, y en muchos casos se pospuso lo máximo posible a la espera de algunas precipitaciones que mejoraran los perfiles. Así durante todo el desarrollo del cultivo y aún más, en cuanto comenzamos a atravesar el período crítico del cereal, todas las expectativas estaban puestas en las promesas del “Niño”. Finalmente, las precipitaciones aparecieron, pero no durante el momento más oportuno, lo cual sumado a las recientes heladas tensionan las proyecciones de producción para la nueva campaña 2023/24, que iniciará formalmente el mes próximo.

De este modo, el mayor beneficio de las últimas lluvias será poner un piso a las caídas de rinde, en tanto que la superficie sembrada en condiciones regulares a malas en la región núcleo disminuiría en 200.000 ha según GEA-BCR. Resta definir si las heladas de los últimos días terminan jugando una mala pasada revirtiendo el efecto de las precipitaciones.

Siguiendo a Guía Estratégica para el Agro (GEA-BCR), en la región núcleo de referencia, solo el 30% del área hoy aspira a alcanzar los rindes potenciales de 35 qq/ha. Hace algunas semanas, ese porcentaje era el 20%, es decir, se refuerza la idea de que las últimas precipitaciones colaboraron parcialmente a mejorar las expectativas y frenar la caída de rindes, siendo clave que cese la lluvia y aparezca el sol para que se pueda capitalizar en peso del grano.

El mercado en tanto comienza a posicionarse ante el próximo empalme de cosechas, y al 1ro de noviembre el futuro de trigo con vencimiento más próximo cotiza apenas un 3% por encima de la posición diciembre. El nivel relativamente abultado de stocks al cierre de noviembre, merced al derrumbe de la exportación en el año en curso, permite ilusionarse con un pase de campaña algo más holgado de lo que se temía inicialmente.

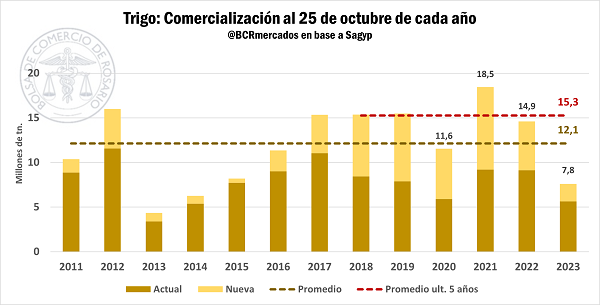

En relación con la dinámica comercial de la campaña 2022/23 pronta a finalizar, ésta continúa mostrando retrasos respecto a los volúmenes normalmente comercializados a la misma altura de años anteriores principalmente por dos factores: los efectos de la peor sequía en más de sesenta años que condujo a un feroz recorte de la producción, y la incertidumbre comercial del año en curso.

En efecto, luego de un ciclo récord de producción, la falta de lluvia y consecuente pérdidas de áreas y caídas en rindes, han llevado a una cosecha triguera que no alcanzó las 12 Mt a presenciar volúmenes operados muy por debajo de lo acostumbrado durante los últimos ciclos trigueros, solo por encima de valores de la campaña 2013/14.

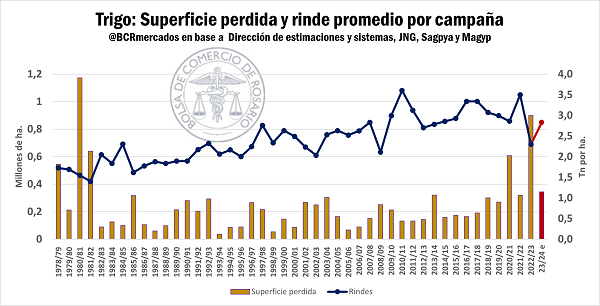

De acuerdo con las estadísticas brindadas por la SAGyP, la superficie sembrada con trigo para la campaña 2022/23 ascendió a 5,9 Mha, un millón de hectáreas menos que la campaña anterior. Sin embargo, dada las adversas condiciones climáticas durante el período de desarrollo del cultivo, la superficie cosechada finalmente sería un 15% menor, llevando a la pérdida de hectáreas sembradas más grande desde la campaña 1980/81, en tanto el rinde promedio resulta el más bajo de los últimos veintitrés ciclos trigueros.

No conforme con el desastre climático que diezmó la producción, la incertidumbre comercial y otros factores no contribuyeron al clima de negociación. A esta altura, el volumen operado en lo que va del año 2023, es el más bajo en nueve años, con sólo 7,8 Mt comercializadas desde enero hasta ahora, de las cuales 5,6 Mt corresponden a mercadería de la campaña actual. La industria mantuvo su nivel de compras tal cual lo indica los promedios de los últimos ciclos, redondeando las 4 Mt hasta ahora, pero las compras de la exportación fueron de tan solo 3,6 Mt correspondientes al período bajo estudio.

Tal cual se adelantó en informativos previos, según las proyecciones por parte de nuestra entidad, la industria mantendría su nivel de compra promedio, llegando a poco más de 6 Mt de la campaña correspondiente y que sería la exportación la cual vería mermada su posición con respecto al cereal.

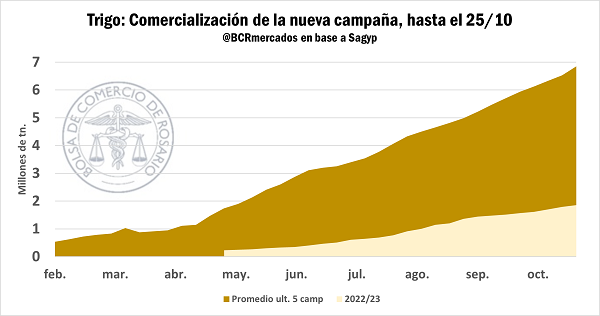

Las compras de la exportación hasta ahora se componen en parte de trigo de la campaña vieja (2021/22), de la campaña actual 2022/23 contando 1,7 Mt y de mercadería comprometida de la nueva campaña, que asciende hasta ahora a 1,86 Mt.

El trigo comprometido de la nueva campaña también es el más bajo en muchos años, del volumen total operado, el “trigo nuevo” representa el 25% siendo así la participación más baja desde el año 2016. En promedio, durante los últimos cinco años, el 45% de la comercialización era explicado por ventas del cereal que correspondían a una nueva campaña. El atraso relativo de comercialización de la nueva campaña con respecto al promedio a esta altura del año es de un 72%.

De todas las operaciones realizadas de trigo correspondiente al ciclo 2023/24 1,2Mt se comercializaron bajo la modalidad “a fijar” representando el 61% del trigo comprometido para la nueva, muy por encima del promedio de los últimos cinco años (27%). Así, teniendo en cuenta los stocks de trigo que pasarían para la campaña siguiente, más las proyecciones productivas de la nueva, el volumen estimado del cereal que todavía le restaría fijar un precio sería de 16,5 Mt, 2Mt por encima del promedio.

Focalizando en la dinámica compradora de la exportación, en promedio, durante el transcurso de los últimos cinco ciclos, a esta altura del año ya habría adquirido 6,7 Mt de trigo correspondiente a la nueva campaña, de las cuales el 75% se comercializaría con precio hecho. En promedio, el volumen de ventas a la exportación bajo esta modalidad es de 3,1 veces el volumen operado bajo la modalidad de precio a fijar a esta altura del año, sin embargo, en lo que va del 2023, los compromisos de “trigo nuevo” a fijar superan el volumen realizado bajo el precio hecho. El atraso relativo de las compras por parte de la exportación, con relación al promedio a esta altura del año es de un 73%. De hecho, a la fecha, todavía no se han registrado DJVE correspondientes a la campaña 2023/24.

Por su parte, la industria también corre con un significativo atraso respecto a campañas anteriores en lo que respecta a compras de la “nueva”. Si bien históricamente el grueso de las compras se da promediando la campaña en curso, respecto al promedio de los últimos años ha adquirido hasta la fecha un 53% menos de trigo nuevo que lo usual.

Recapitulando, la reticencia a concretar operaciones con precios hechos parecería ser el fiel reflejo de un mercado que no está listo para anclar sus perspectivas a un sendero cierto.

Oferta y Demanda proyectada

Índice de contenidos

- Después de su prórroga, el Programa Incremento Exportador V llegó a su fin

- Deforestación y trazabilidad en Brasil y Paraguay

- Fondos de Inversión Directa: ¿Qué son y cómo se pueden utilizar para financiar proyectos?

- La molienda de soja registra el peor septiembre en lo que va del siglo

- Clima y Ganadería Vacuna en Argentina. Situación Actual